Os dados de maio da indústria de fundos de investimento revelam um paradoxo que, lido com atenção, aponta para uma transformação no comportamento do investidor brasileiro. A indústria encerrou o mês com captação líquida de R$ 10,3 bilhões, revertendo as saídas de R$ 5 bilhões registradas em abril e elevando o saldo acumulado no ano a R$ 188,2 bilhões, segundo dados da Anbima, associação que representa o setor. O desempenho agregado parece confortável. O que está abaixo da superfície, porém, é mais revelador e mostra um cenário aparentemente contraditório.

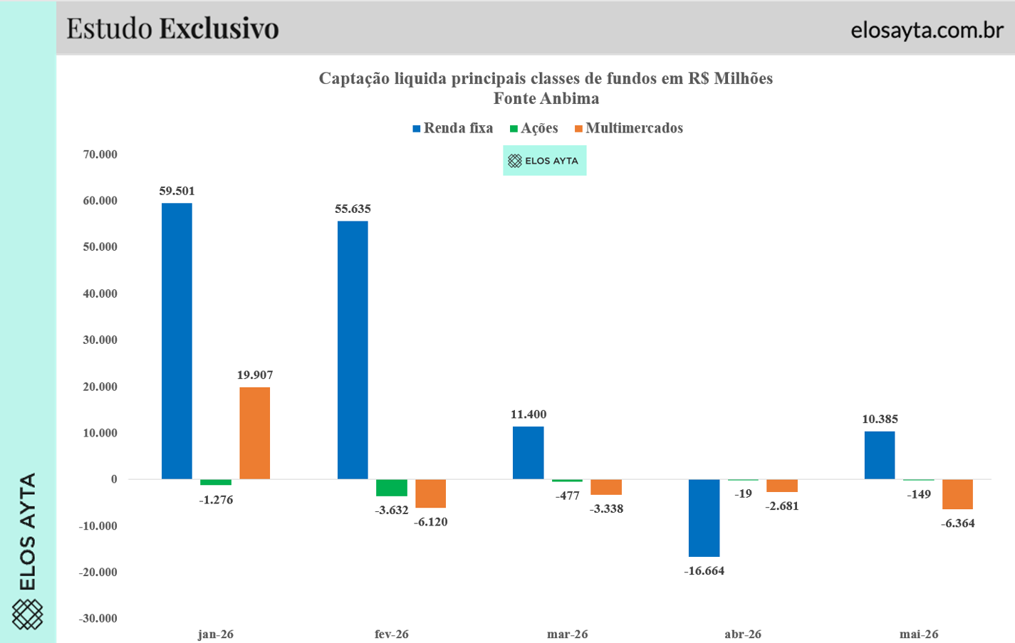

A renda fixa respondeu pela maior parte do fluxo, com ingressos líquidos de R$ 10,4 bilhões. Dentro desse segmento, o movimento foi ainda mais concentrado. Os fundos de curto prazo com risco soberano (que investem integralmente em títulos públicos e oferecem menos risco ao investidor) atraíram R$ 22,9 bilhões. Ao mesmo tempo, os fundos de crédito livre, que podem alocar mais de 20% da carteira em papéis de médio e alto risco, lideraram as saídas, com resgates líquidos de R$ 6 bilhões. Um contraste de quase R$ 29 bilhões dentro do mesmo segmento (Observe o gráfico).

Essa migração em direção à qualidade não ocorreu no vácuo. Ao longo do ano, uma série de eventos de crédito privado abalou a confiança dos investidores. O mais recente e de maior repercussão foi a recuperação extrajudicial da Raízen (RAIZ4 ), que envolveu dívidas de aproximadamente R$ 65 bilhões e foi a maior operação do tipo já registrada no país. Casos como esse reforçam a percepção de que exposição a crédito privado exige análise mais criteriosa do que muitos investidores estavam dispostos a fazer.

Esse ambiente de cautela ganha contornos ainda mais complexos quando se considera o cenário macroeconômico ao redor. No Brasil, o Banco Central (BC) cortou a Selic para 14,5% ao ano em maio, mas o ritmo e a extensão do ciclo de afrouxamento monetário seguem em aberto. As expectativas do mercadopara a taxa ao fim de 2026 foram revisadas para cima nas últimas semanas, de 12,5% para 13% ao ano, refletindo a pressão da inflação e os efeitos ainda imprevisíveis da guerra no Oriente Médio sobre os preços de commodities.

Nos Estados Unidos, o Federal Reserve (FED), o banco central americano, manteve os juros inalterados pelo terceiro encontro consecutivo em 2026, na faixa de 3,5% a 3,75% ao ano, com o comunicado citando explicitamente “incertezas elevadas” sobre as perspectivas econômicas. A próxima reunião do FED, marcada para os dias 16 e 17 de junho, deve confirmar a manutenção, mas a eventual mudança de comando na instituição adiciona uma camada extra de imprevisibilidade.

Nesse contexto, a taxa de câmbio opera como termômetro sensível: embora o real tenha se valorizado nos últimos meses, sustentado pelo diferencial de juros, analistas alertam que a volatilidade permanece alta e que qualquer surpresa, seja do FED, seja no front geopolítico, pode redefinir rapidamente a rota da moeda. Para o investidor, esse quadro significa alocar em um ambiente onde duas das principais variáveis de precificação de ativos, o nível de juros e o câmbio, permanecem com trajetória incerta.

Por isso, os dados complicam a leitura de que a migração de recursos na indústria de fundos seria apenas uma fuga para a segurança. Enquanto o investidor recuava do crédito privado mais arriscado, ele avançava com convicção em outra direção. Os fundos de índice listados em bolsa (Exchange Traded Funds, ETF) registraram a segunda maior captação líquida do mês, com entradas de R$ 3,5 bilhões.

No acumulado do ano, o total já soma R$ 25,8 bilhões. Essa cifra, por si só, já supera em muito os R$ 3,8 bilhões captados por essa classe em todo o primeiro semestre de 2025. Os fundos de recebíveis (FIDC) captaram R$ 2,5 bilhões no mês, e os fundos de participação (FIP) atraíram R$ 2,2 bilhões. No acumulado anual, os FIPs lideram entre as classes estruturadas, com R$ 24,4 bilhões, seguidos pelos FIDCs, com R$ 21,5 bilhões.

FIDC e FIP são instrumentos que exigem maior sofisticação de análise, têm menor liquidez e, em geral, envolvem riscos que o investidor de varejo comum não está preparado para gerir sozinho. Esse movimento simultâneo de rejeição do crédito privado líquido e de adesão aos fundos estruturados não é contraditório. É seletivo. O investidor não está simplesmente fugindo do risco; está tentando distinguir o risco que entende do risco que não consegue precificar. E está errando e acertando ao mesmo tempo, dependendo do produto. Entra aqui a necessidade de aconselhamento profissional na hora de investir.

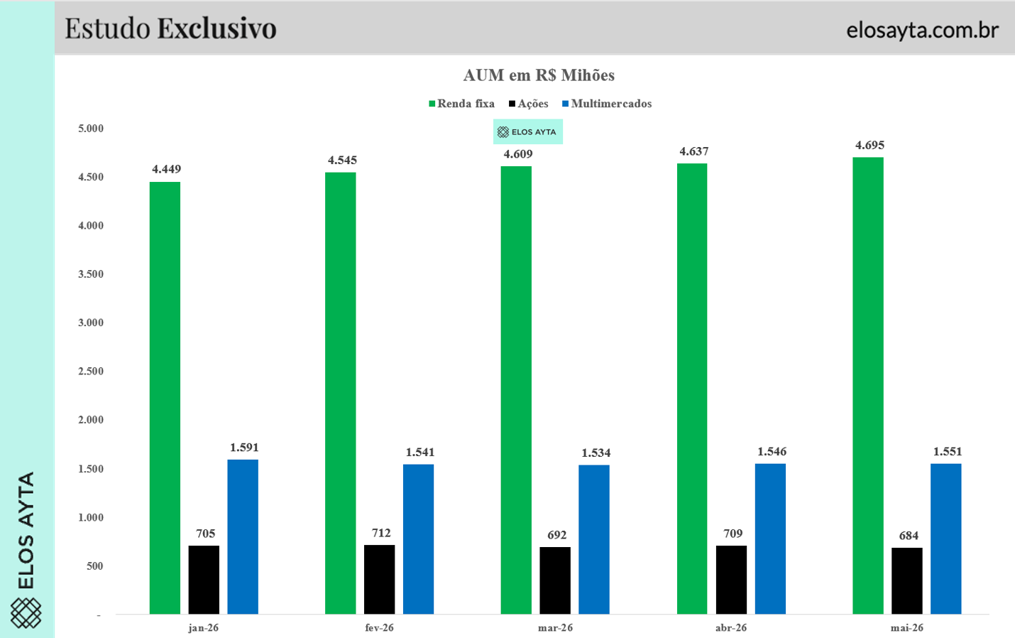

No campo das saídas, além dos fundos de crédito livre, os multimercados acumulam o quarto mês consecutivo de resgates, com R$ 6,4 bilhões em maio. Os fundos de ações somam retiradas de R$ 149 milhões no mês e R$ 5,6 bilhões no ano. Os fundos de previdência, que deveriam funcionar como âncora de longo prazo nas carteiras, acumulam captação líquida negativa de R$ 4,7 bilhões em 2026. A renda fixa segue absolutamente dominante na indústria (observe o gráfico).

O que os números de maio descrevem, em conjunto, é um investidor que está tomando decisões mais ativas sobre onde alocar, mas que ainda o faz de forma fragmentada, produto a produto, reagindo a eventos pontuais. A pergunta que fica é se essa seletividade crescente está sendo acompanhada por uma capacidade equivalente de gestão de portfólio.

É aqui que reside o novo desafio. Num ambiente em que as correlações entre classes de ativos mudam rapidamente, e no qual as notícias de um mesmo mês podem justificar tanto a compra de títulos soberanos de curto prazo quanto a entrada em FIPs de longo prazo, a escolha isolada de produtos tende a ser insuficiente. O que passa a fazer diferença é a construção de portfólios equilibrados, calibrados para diferentes horizontes e cenários, com capacidade de se adaptar a ciclos distintos de mercado.

A indústria de gestão de recursos começa a responder a esse movimento. Mas a demanda que os dados de maio sinalizam vai além da oferta de produtos diversificados: ela aponta para a necessidade de uma gestão mais ativa da alocação, e, com ela, de um assessoramento mais qualificado, capaz de traduzir a seletividade do investidor em decisões coerentes de longo prazo.