Сейчас наш советник использует базу данных для получения строк инициализации одиночных экземпляров торговых стратегий. Однако база данных является достаточно объёмной и содержит много информации, ненужной при реальной работе советника. Попробуем обеспечить работоспособность советника без обязательного подключения к базе данных.

Метод опорных векторов (Support Vector Machines) классифицирует данные на основе предопределенных классов, исследуя эффекты увеличения их размерности. Это метод обучения с учителем, который довольно сложен, учитывая его потенциальную возможность работы с многомерными данными. В этой статье мы рассмотрим, как эффективнее реализовать базовую версию двумерных данных с помощью полинома Ньютона при классификации ценовых действий.

Как уже объяснялось в теоретической части, при работе с нейронными сетями нам необходимо использовать линейные регрессии и производные. Но почему? Причина заключается в том, что линейная регрессия - одна из самых простых существующих формул. По сути, линейная регрессия - это просто аффинная функция. Однако, когда мы говорим о нейронных сетях, нас не интересуют эффекты прямой линейной регрессии. Нас интересует уравнение, которое порождает данную прямую. Созданная прямая не имеет большого значения. Но знаете ли вы, какое главное уравнение мы должны понять? Если нет, то я вам рекомендую прочесть эту статью, чтобы начать разбираться в этом.

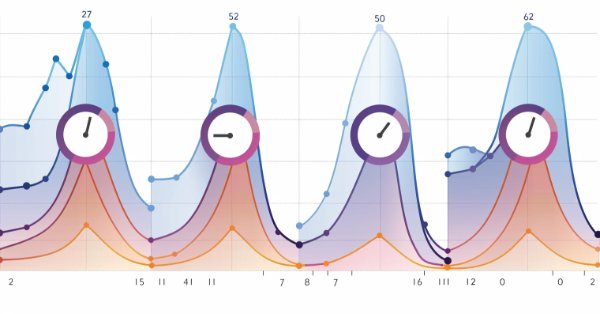

Циклы имеют большое значение в нашей жизни. День и ночь, времена года, дни недели и множество других циклов разного характера и разной природы присутствуют в жизни любого человека. В этой статье мы попробуем рассмотреть циклы на финансовых рынках.

Понимание поведения агентов важно в разных областях, но большинство методов фокусируются на одной задаче (понимание, удаление шума, прогнозирование), что снижает их эффективность в реальных сценариях. В данной статье я предлагаю познакомиться с моделью, которая способна адаптироваться к решению различных задач.

Пробуем создать индикатор на основе квадрата 9 Ганна, построенного по квадрированию времени и цены. Напишем код и протестируем индикатор в платформе на разных временных промежутках.

В данной статье рассматривается алгоритм искусственных водорослей (AAA), разработанный на основе биологических процессов, характерных для микроводорослей. Алгоритм включает спиральное движение, эволюционный процесс и адаптацию, что позволяет ему решать задачи оптимизации. Статья предлагает глубокий анализ принципов работы AAA и его потенциала в математическом моделировании, подчеркивая связь между природой и алгоритмическими решениями.

В очередной статье мы познакомимся с алгоритмом Anarchic Society Optimization (ASO) и обсудим, как алгоритм, основанный на иррациональном и авантюрном поведении участников анархического общества - аномальной системы социального взаимодействия, свободной от централизованной власти и различного рода иерархий способен исследовать пространство решений и избегать ловушек локального оптимума. В статье будет представлена унифицированная структура ASO, применимая как к непрерывным, так и к дискретным задачам.

В данной статье я хочу познакомить вас с одним интересным методом прогнозирования траекторий, разработанным для решения задач в области автономного движения транспортных средств. Авторы метода объединили в нем лучшие элементы различных архитектурных решений.

Торговля на новостях может быть сложной и утомительной. В этой статье мы рассмотрим шаги по получению новостных данных. Кроме того, мы узнаем об экономическом календаре MQL5 и о том, что он может предложить.

Статья посвящена алгоритму AMO, который моделирует процесс сезонной миграции животных в поисках оптимальных условий для жизни и размножения. Основные особенности AMO включают использование топологического соседства и вероятностный механизм обновления, что делает его простым в реализации и гибким для различных оптимизационных задач.

В предыдущей статье я объяснил, как можно управлять данными шаблона для их использования в OBJ_CHART. Там я лишь обозначил тему, не вдаваясь в подробности, поскольку в той версии работа была выполнена очень упрощенным способом. Это сделано для того, чтобы облегчить объяснение содержания, ведь несмотря на кажущуюся простоту многих вещей, некоторые из них не столь очевидны, а без понимания самой простой и основной части, вы не сможете по-настоящему разобраться в том, что мы делаем.

В статье рассмотрим наглядно по блок-схемам логику прилагаемых к терминалу учебных советников, расположенных в папке Experts\Free Robots, торгующих по свечным паттернам.

В основе большого количества рассмотренных нами ранее моделей лежит архитектура Transformer. Однако они могут быть неэффективны при работе с длинными последовательностями. И в этой статье я предлагаю познакомиться с альтернативным направлением прогнозирования временных рядов на основе моделей пространства состояний.

В этой статье мы продолжим изучение алгоритма искусственного пчелиного улья ABHA, углубляясь в написание кода и рассматривая оставшиеся методы. Напомним, что каждая пчела в модели представлена как индивидуальный агент, чье поведение зависит от внутренней и внешней информации, а также мотивационного состояния. Мы проведем тестирование алгоритма на различных функциях и подведем итоги, представив результаты в рейтинговой таблице.

В статье мы познакомимся с алгоритмом искусственного пчелиного улья (ABHA), разработанным в 2009 году. Алгоритм направлен на решение задач непрерывной оптимизации. Мы рассмотрим, как ABHA черпает вдохновение из поведения пчелиной колонии, где каждая пчела выполняет уникальную роль, что способствует более эффективному поиску ресурсов.

Большинство современных методов прогнозирования мультимодальных временных рядов используют подход независимых каналов. Тем самым игнорируется природная зависимость различных каналов одного временного ряда. Разумное использование 2 подходов (независимых и смешанных каналов) является ключом к повышению эффективности моделей.

Статья является продолжением цикла для начинающих. В ней подробно рассказано о массивах данных, взаимодействии данных и функций, а также о глобальных переменных терминала, позволяющих обмениваться данными между разными MQL5 программами.

Большинство людей, которые хотят или мечтают научиться программировать, на самом деле не имеют представления о том, что делают. Их деятельность заключается в попытках создавать вещи определенным образом. Однако программирование – это вовсе не подгонка под ответ подходящих решений. Если действовать таким образом, можно создать больше проблем, чем решений. Здесь мы будем делать нечто более продвинутое и, следовательно, другое.

Пространственно-временное слияние (Spatial Temporal Fusion, STF), которое использует как "пространственные", так и временные метрики при моделировании данных, в первую очередь применяется в дистанционном обследовании и во многих других областях, связанных с визуализацией, для лучшего понимания нашего окружения. Основываясь на опубликованной статье, мы изучим потенциал этого подхода для трейдеров.

В этой статье мы заглянем в самую глубь нейронных сетей и поговорим об используемых в них алгоритмах оптимизации. В частности обсудим ключевые методы, которые позволяют раскрыть потенциал нейронных сетей и повысить точность и эффективность моделей.

Разрабатываемый советник должен показывать хорошие результаты при торговле у разных брокеров. Но мы пока что для тестов использовали котировки с демо-счёта от MetaQuotes. Посмотрим, готов ли наш советник к работе на торговом счёте с другими котировками по сравнению с теми, которые использовались при тестировании и оптимизации.

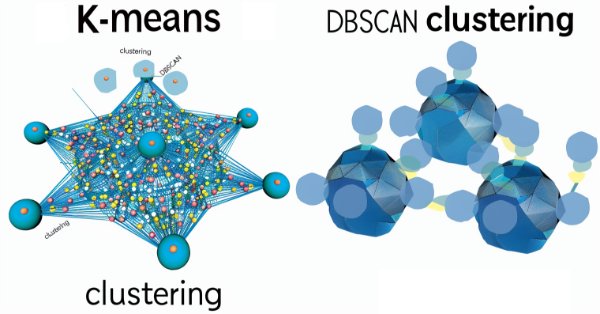

Основанная на плотности пространственная кластеризация для приложений с шумами (Density Based Spatial Clustering for Applications with Noise, DBSCAN) - это неконтролируемая форма группировки данных, которая практически не требует каких-либо входных параметров, за исключением всего двух, что по сравнению с другими подходами, такими как k-средние, является преимуществом. Разберемся в том, как это может быть полезно в тестировании и торговле с применением советников, собранных в Мастере.

Мы продолжаем рассмотрения моделей прогнозирования временных рядов. И в данной статье я предлагаю познакомиться с комплексным алгоритмом, построенным на использовании предварительно обученной языковой модели.

Можем ли мы извлечь выгоду из сезонности при создании моделей для глубокого обучения с помощью Python? Помогает ли фильтрация данных в моделях ONNX получить лучшие результаты? Какой период времени использовать? Обо всем этом расскажем в этой статье.

Легковесные модели прогнозирования временных рядов обеспечивают высокую производительность, используя минимальное количество параметров. Что, в свою очередь, снижает расход вычислительных ресурсов и ускоряет принятие решений. При этом они достигают качества прогнозов, сопоставимого с более сложными моделями.

Под мультивалютным советником в этой статье понимается советник, или торговый робот, который использует индикаторы ZigZag и Awesome Oscillator, фильтрующие сигналы друг друга.

В пятой статье из нашей серии мы познакомимся с миром массивов в MQL5. Статья предназначена для начинающих. В статье попытаемся упрощенно рассмотреть сложные концепции программирования, чтобы материал был понятен всем. Давайте вместе будем изучать основные концепции, обсуждать вопросы и делиться знаниями!

В статье рассмотрим создание программы сервиса для отправки уведомлений на смартфон о результатах торговли. В рамках статьи научимся работать со списками объектов Стандартной Библиотеки для организации выборки объектов по требуемым свойствам.

Переменные и типы данных — очень важные темы не только в программировании на MQL5, но и в любом языке программирования. Переменные и типы данных MQL5 можно разделить на простые и расширенные. Здесь мы рассмотрим расширенные переменные и типы данных. Простые мы изучали в предыдущей статье.

Эта статья является продолжением темы социального поведения живых организмов и его воздействия на разработку новой математической модели - ASBO (Adaptive Social Behavior Optimization). Мы погрузимся в двухфазную эволюцию, проведем тестирование алгоритма и сделаем выводы. Подобно тому, как в природе группа живых организмов объединяет свои усилия для выживания, ASBO использует принципы коллективного поведения для решения сложных задач оптимизации.

Давайте создадим что-нибудь поинтереснее. Не хочу портить сюрприз, поэтому следите за статьей, чтобы лучше понять. С самого начала этой серии о разработке системы репликации/моделирования, я говорил, что идея состоит в том, чтобы использовать платформу MetaTrader 5 одинаково как в разрабатываемой нами системе, так и на реальном рынке. Важно, чтобы это было сделано должным образом. Никто не хочет тренироваться и учиться сражаться, используя одни инструменты, в то время как во время боя ему придется пользоваться другими.

Можно ли применять теорию хаоса на финансовых рынках? Чем классическая теория Хаоса и хаотические системы отличаются от концепции, предложенной Биллом Вильямсом, рассмотрим в этой статье.

Статья является шестой частью серии, описывающей этапы разработки нативного MQL5-клиента для протокола MQTT 5.0. В этой части я опишу основные изменения в нашем первом рефакторинге, получение рабочего проекта наших классов построения пакетов, создание пакетов PUBLISH и PUBACK, а также семантику кодов причин PUBACK.