Der Ichimoku-Kinko-Hyo-Indikator und der Oszillator ADX-Wilder sind ein Paar, das ergänzend in einem MQL5 Expert Advisor verwendet werden kann. Das Ichimoku hat viele Facetten, aber in diesem Artikel verlassen wir uns hauptsächlich auf seine Fähigkeit, Unterstützungs- und Widerstandsniveaus zu definieren. Inzwischen verwenden wir auch den ADX, um unseren Trend zu definieren. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.

In diesem Artikel verlagern wir den Schwerpunkt auf die Integration einer nachrichtengesteuerten Auftragsausführungslogik, die den EA in die Lage versetzt, zu handeln und nicht nur zu informieren. Begleiten Sie uns, wenn wir erforschen, wie man die automatisierte Handelsausführung in MQL5 implementiert und den News Headline EA zu einem vollständig reaktionsfähigen Handelssystem erweitert. Expert Advisors bieten den Entwicklern von Algorithmen erhebliche Vorteile, da sie eine Vielzahl von Funktionen unterstützen. Bislang haben wir uns auf die Entwicklung eines Tools zur Präsentation von Nachrichten und Kalenderereignissen konzentriert, das mit integrierten KI-Einsichten und technischen Indikatoren ausgestattet ist.

In diesem Artikel erweitern wir das MQL5 Multi-Timeframe Scanner Dashboard mit beweglichen und umschaltbaren Funktionen. Wir ermöglichen das Verschieben des Dashboards und eine Option zum Minimieren/Maximieren für eine bessere Bildschirmnutzung. Wir implementieren und testen diese Verbesserungen für eine verbesserte Handelsflexibilität.

Dieser Artikel beschreibt den Aufbau einer Strategie des Kreuzens zweier gleitender Durchschnitte, die Signale aus einem höheren Zeitrahmen (D1) verwendet, um Einstiege auf einem niedrigeren Zeitrahmen (M15) zu steuern, wobei die Stop-Loss-Niveaus aus einem Zeitrahmen mit mittlerem Risiko (H4) berechnet werden. Es werden Systemkonstanten, nutzerdefinierte Enumerationen und Logik für trendfolgende und zum Mittelwert rückkehrende Modi eingeführt, wobei der Schwerpunkt auf Modularität und künftige Optimierung mithilfe eines genetischen Algorithmus liegt. Der Ansatz ermöglicht flexible Einstiegs- und Ausstiegsbedingungen und zielt darauf ab, die Signalverzögerung zu verringern und das Handels-Timing zu verbessern, indem Einstiegsmöglichkeiten im unteren Zeitrahmen mit Trends im oberen Zeitrahmen abgestimmt werden.

In dieser Diskussion werden wir weitere Fortschritte bei der Integration einer verfeinerten Logik zur Ereigniswarnung für die vom „News Headline EA“ angezeigten wirtschaftlichen Kalenderereignisse untersuchen. Diese Verbesserung ist von entscheidender Bedeutung, da sie sicherstellt, dass die Nutzer rechtzeitig vor wichtigen Ereignissen benachrichtigt werden. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

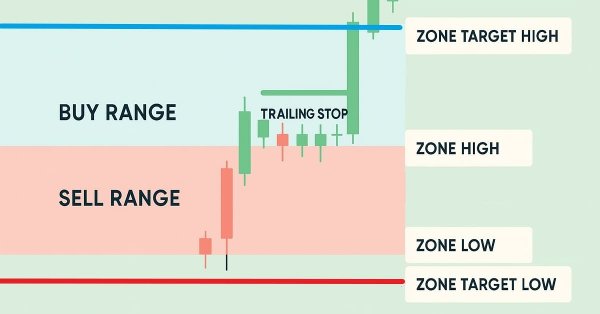

In diesem Artikel erweitern wir unser Zone Recovery System durch die Einführung von Trailing-Stops und Multi-Basket-Handelsfunktionen. Wir untersuchen, wie die verbesserte Architektur dynamische Trailing-Stops verwendet, um Gewinne zu sichern, und ein Basket-Management-System, um mehrere Handelssignale effizient zu verarbeiten. Durch Implementierung und Backtests demonstrieren wir ein robusteres Handelssystem, das auf eine adaptive Marktperformance zugeschnitten ist.

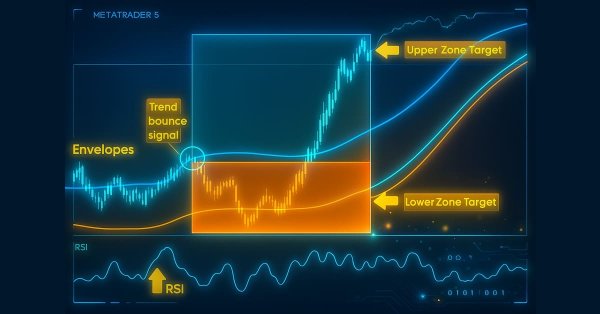

In diesem Artikel entwickeln wir ein Zone Recovery System, das mit einer Envelopes-Trend-Handelsstrategie in MQL5 integriert ist. Wir skizzieren die Architektur für die Verwendung von RSI- und Envelopes-Indikatoren, um Handelsgeschäfte auszulösen und Erholungszonen zu verwalten, um Verluste zu mindern. Durch Implementierung und Backtests zeigen wir, wie man ein effektives automatisches Handelssystem für dynamische Märkte aufbaut.

In der heutigen Diskussion untersuchen wir, wie man Open-Source-KI-Modelle selbst hosten und zur Gewinnung von Markteinblicken nutzen kann. Dies ist Teil unserer laufenden Bemühungen, den News Headline EA zu erweitern, indem wir einen AI Info-Streifen einführen, die ihn in ein Multi-Integrations-Assistenz-Tool verwandelt. Der aktualisierte EA zielt darauf ab, Händler durch Kalenderereignisse, aktuelle Finanznachrichten, technische Indikatoren und jetzt auch durch KI-generierte Marktperspektiven auf dem Laufenden zu halten - und bietet so zeitnahe, vielfältige und intelligente Unterstützung für Handelsentscheidungen. Seien Sie dabei, wenn wir praktische Integrationsstrategien erforschen und untersuchen, wie MQL5 mit externen Ressourcen zusammenarbeiten kann, um ein leistungsstarkes und intelligentes Arbeitsterminal für den Handel aufzubauen.

In diesem Artikel wird untersucht, wie die Bestimmung der optimalen Anzahl von Strategien in einem Ensemble eine komplexe Aufgabe sein kann, die durch den Einsatz des genetischen Optimierers von MetaTrader 5 leichter zu lösen ist. Die MQL5 Cloud wird auch als Schlüsselressource zur Beschleunigung von Backtests und Optimierung eingesetzt. Alles in allem schafft unsere Diskussion hier die Grundlage für die Entwicklung statistischer Modelle zur Bewertung und Verbesserung von Handelsstrategien auf der Grundlage unserer ersten Ensemble-Ergebnisse.

MQL5 Freelance ist ein Online-Dienst, bei dem Entwickler für die Erstellung von Handelsanwendungen für Händler als Kunden bezahlt werden. Der Dienst existiert seit 2010 sehr erfolgreich und hat bis heute über 100.000 Projekte im Gesamtwert von 7 Millionen Dollar abgeschlossen. Wie wir sehen, geht es hier um eine beträchtliche Menge Geld.

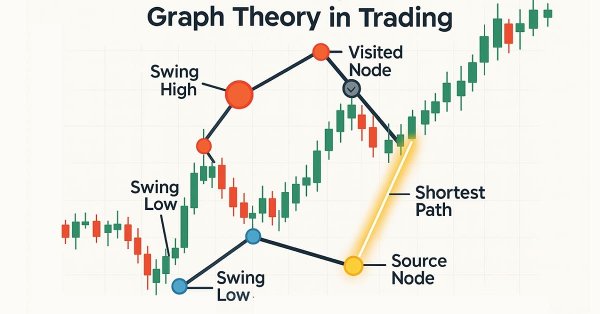

Dijkstras Algorithmus, eine klassische Lösung für den kürzesten Weg in der Graphentheorie, kann Handelsstrategien durch die Modellierung von Marktnetzwerken optimieren. Händler können damit die effizientesten Routen in den Kerzen-Chartdaten finden.

Der Awesome Oscillator von Bill Williams und der Envelopes-Kanal sind ein Paar, das komplementär in einem MQL5 Expert Advisor verwendet werden kann. Wir verwenden den Awesome Oscillator wegen seiner Fähigkeit, Trends zu erkennen, während der Envelope-Kanal zur Definition unserer Unterstützungs-/Widerstandsniveaus herangezogen wird. Bei der Erkundung dieser Indikatorpaarung verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden Indikatoren zu ermitteln und zu testen.

In diesem Artikel werden wir den dritten Teil unserer Reise zur Formulierung eines dynamischen Multi-Pair Expert Advisors (EA) erkunden und uns dabei speziell auf die Integration von Mean Reversion- und Momentum-Handelsstrategien konzentrieren. Wir werden aufschlüsseln, wie man Kursabweichungen vom Mittelwert (Z-Score) erkennt und darauf reagiert, und wie man das Momentum bei mehreren Devisenpaaren misst, um die Handelsrichtung zu bestimmen.

Kerzenmuster sind für den Handel mit Kursen von grundlegender Bedeutung und bieten wertvolle Einblicke in potenzielle Umkehr oder Fortsetzung des Marktes. Stellen Sie sich ein zuverlässiges Tool vor, das kontinuierlich jeden neuen Kursbalken überwacht, wichtige Formationen wie die Muster von Engulfing, Hammer, Dojis und Sterne identifiziert und Sie sofort benachrichtigt, wenn ein bedeutendes Handelseinstellungen erkannt wird. Genau diese Funktionalität haben wir entwickelt. Egal, ob Sie neu im Handel sind oder ein erfahrener Profi, dieses System bietet Echtzeit-Warnungen für Kerzenmuster, sodass Sie sich auf die Ausführung von Geschäften mit mehr Vertrauen und Effizienz konzentrieren können. Lesen Sie weiter, um zu erfahren, wie er funktioniert und wie er Ihre Handelsstrategie verbessern kann.

In diesem Artikel verbessern wir eine Handelsstrategie mit neuronalen Netzen in MQL5 mit einer adaptiven Lernrate, um die Genauigkeit zu erhöhen. Wir entwerfen und implementieren diesen Mechanismus und testen anschließend seine Leistungsfähigkeit. Der Artikel schließt mit Optimierungserkenntnissen für den algorithmischen Handel.

Das Modul sqlite3 in Python bietet einen unkomplizierten Ansatz für die Arbeit mit SQLite-Datenbanken, es ist schnell und bequem. In diesem Artikel werden wir ein ähnliches Modul auf den integrierten MQL5-Funktionen für die Arbeit mit Datenbanken aufbauen, um die Arbeit mit SQLite3-Datenbanken in MQL5 wie in Python zu erleichtern.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar MACD und OBV vorgestellt haben, und untersuchen, wie dieses Paar durch maschinelles Lernen verbessert werden kann. MACD und OBV ergänzen sich in Bezug auf Trend und Volumen. Unser Ansatz des maschinellen Lernens verwendet ein neuronales Faltungsnetzwerk, das bei der Feinabstimmung der Prognosen dieses Indikatorpaares den Exponential-Kernel bei der Dimensionierung seiner Kerne und Kanäle einsetzt. Wie immer wird dies in einer nutzerdefinierten Signalklassendatei durchgeführt, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Dieser Artikel zeigt, wie man die Verwendung der Logify-Bibliothek mit dem Builder-Muster und automatischen Standardkonfigurationen drastisch vereinfachen kann. Es erklärt die Struktur der spezialisierten Builder, wie man sie mit intelligenter Autovervollständigung verwendet und wie man ein funktionierendes Protokoll auch ohne manuelle Konfiguration sicherstellt. Es umfasst auch Anpassungen für MetaTrader 5 Build 5100.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar SAR und RVI vorstellten, und überlegen, wie dieses Indikatorpaar durch maschinelles Lernen erweitert werden kann. SAR und RVI sind eine komplementäre Paarung von Trend und Momentum. Unser Ansatz des maschinellen Lernens verwendet ein neuronales Faltungsnetzwerk, das bei der Feinabstimmung der Prognosen dieses Indikatorpaares den Exponential-Kernel bei der Dimensionierung seiner Kerne und Kanäle einsetzt. Wie immer wird dies in einer nutzerdefinierten Signalklassendatei durchgeführt, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

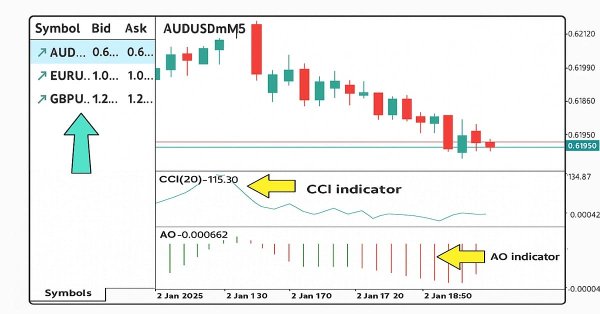

In diesem Artikel werden wir den News Headline EA weiterentwickeln, indem wir eine spezielle Indikator-Insight-Lane einführen – eine kompakte, auf dem Chart angezeigte Darstellung der wichtigsten technischen Signale, die von beliebten Indikatoren wie RSI, MACD, Stochastic und CCI generiert werden. Dieser Ansatz macht mehrere Unterfenster für Indikatoren auf dem MetaTrader 5-Terminal überflüssig, wodurch Ihr Arbeitsbereich übersichtlich und effizient bleibt. Indem wir die MQL5-API nutzen, um im Hintergrund auf Indikatordaten zuzugreifen, können wir mithilfe einer nutzerdefinierten Logik Markteinblicke in Echtzeit verarbeiten und visualisieren. Erforschen Sie mit uns, wie Sie Indikatordaten in MQL5 manipulieren können, um ein intelligentes und platzsparendes Scrolling Insights System zu erstellen, und das alles auf einer einzigen horizontalen Spur in Ihrem Trading Chart.

Ähnlich wie Telegram ist Discord in der Lage, Informationen und Nachrichten im JSON-Format über seine Kommunikations-APIs zu empfangen. In diesem Artikel werden wir untersuchen, wie Sie Discord-APIs verwenden können, um Handelssignale und Updates von MetaTrader 5 an Ihre Discord-Handelsgemeinschaft zu senden.

Nehmen Sie an unserer Folgediskussion teil, in der wir unsere ersten beiden Handelsstrategien zu einer Gesamthandelsstrategie zusammenführen werden. Wir werden die verschiedenen Schemata demonstrieren, die für die Kombination mehrerer Strategien möglich sind, und wir werden auch zeigen, wie man den Parameterraum kontrollieren kann, um sicherzustellen, dass eine effektive Optimierung möglich bleibt, selbst wenn unsere Parametergröße wächst.

Heute machen wir einen weiteren Schritt nach vorn, indem wir eine externe Nachrichten-API als Quelle für Schlagzeilen in unseren News Headline EA integrieren. In dieser Phase werden wir verschiedene Nachrichtenquellen – sowohl etablierte als auch neue – untersuchen und lernen, wie wir effektiv auf ihre APIs zugreifen können. Wir werden auch Methoden zum Parsen der abgerufenen Daten in ein Format behandeln, das für die Anzeige in unserem Expert Advisor optimiert ist. Nehmen Sie an der Diskussion teil und erfahren Sie mehr über die Vorteile des Zugriffs auf Schlagzeilen und den Wirtschaftskalender direkt auf dem Chart, und das alles über eine kompakte, nicht störende Schnittstelle.

Das von Facebook entwickelte Modell Prophet ist ein robustes Zeitreihen-Prognoseinstrument, das Trends, Saisonalität und Feiertagseffekte mit minimalem manuellem Aufwand erfassen kann. Sie wurde in großem Umfang für die Bedarfsprognose und die Unternehmensplanung eingesetzt. In diesem Artikel untersuchen wir die Effektivität von Prophet bei der Vorhersage der Volatilität von Deviseninstrumenten und zeigen, wie es über die traditionellen Geschäftsanwendungen hinaus eingesetzt werden kann.

Die Oszillatoren Moving-Average-Convergence-Divergence (MACD) und On-Balance-Volume (OBV) sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Wie in dieser Artikelserie üblich, ist diese Paarung komplementär, wobei der MACD die Trends bestätigt, während der OBV das Volumen überprüft. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.

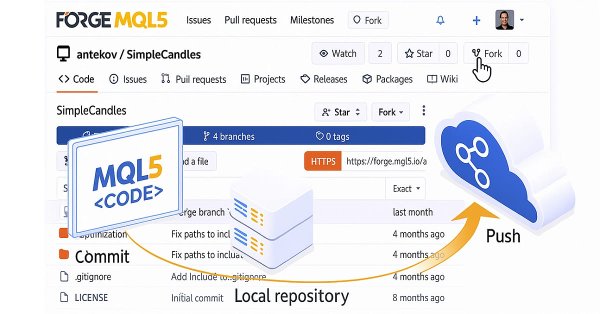

Lassen Sie uns untersuchen, wie Sie externen Code aus einem beliebigen Repository im MQL5 Algo Forge Speicher in Ihr eigenes Projekt integrieren können. In diesem Artikel wenden wir uns endlich dieser vielversprechenden, aber auch komplexeren Aufgabe zu: wie man Bibliotheken aus Drittanbieter-Repositories innerhalb von MQL5 Algo Forge praktisch verbindet und verwendet.

Haben Sie sich jemals das Horoskop angesehen und das seltsame Gefühl gehabt, dass sich unter der Oberfläche ein Muster verbirgt? Ein Geheimcode, der Ihnen verrät, wohin sich die Preise entwickeln werden, wenn Sie ihn nur knacken könnten? Darf ich vorstellen: LGMM, Erkennen verborgener Muster im Markt. Ein maschinelles Lernmodell, das dabei hilft, diese verborgenen Muster im Markt zu erkennen.

Die Zugänglichkeit von Nachrichten ist ein entscheidender Faktor beim Handel mit dem MetaTrader 5-Terminal. Obwohl zahlreiche Nachrichten-APIs verfügbar sind, stehen viele Händler vor der Herausforderung, auf diese zuzugreifen und sie effektiv in ihre Handelsumgebung zu integrieren. In dieser Diskussion wollen wir eine schlanke Lösung entwickeln, die Nachrichten direkt auf die Chart bringt – dort, wo sie am meisten gebraucht werden. Zu diesem Zweck wird ein Expert Advisor für News Headline erstellt, der Echtzeit-Nachrichten-Updates aus API-Quellen überwacht und anzeigt.

Entdecken Sie, wie Vektor-Autoregressions-Modelle (VAR) Forex OHLC (Open, High, Low und Close) Zeitreihendaten prognostizieren können. Dieser Artikel befasst sich mit der VAR-Implementierung, dem Modelltraining und der Echtzeitprognose in MetaTrader 5 und hilft Händlern, voneinander abhängige Währungsbewegungen zu analysieren und ihre Handelsstrategien zu verbessern.

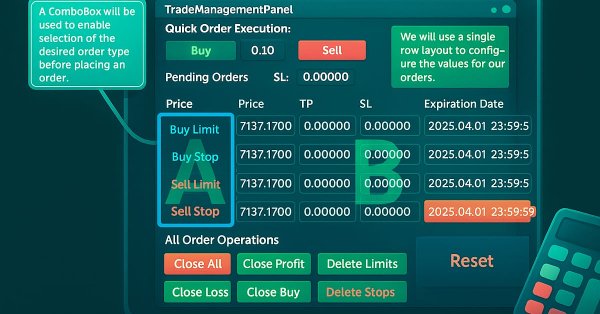

Die genaue Berechnung der wichtigsten Handelswerte ist ein unverzichtbarer Bestandteil des Arbeitsablaufs eines jeden Händlers. In diesem Artikel werden wir die Integration eines leistungsstarken Dienstprogramms - des Forex-Rechners - in das Handelsverwaltungs-Panel besprechen, wodurch die Funktionalität unseres Multi-Panel-Handelsverwaltungssystems noch erweitert wird. Die effiziente Bestimmung von Risiko, Positionsgröße und potenziellem Gewinn ist bei der Platzierung von Handelsgeschäften von entscheidender Bedeutung, und diese neue Funktion wurde entwickelt, um diesen Prozess innerhalb des Panels schneller und intuitiver zu gestalten. Erforschen Sie mit uns die praktische Anwendung von MQL5 beim Aufbau fortgeschrittener Handelspanels.

In diesem achten Teil der Serie Meistern der Log-Einträge untersuchen wir die Implementierung mehrsprachiger Fehlermeldungen in Logify, einer leistungsstarken Protokollierungsbibliothek für MQL5. Sie lernen, wie Sie Fehler mit Kontext strukturieren, Meldungen in mehrere Sprachen übersetzen und Protokolle dynamisch nach Schweregrad formatieren können. Und das alles in einem sauberen, erweiterbaren und produktionsreifen Design.

Wie können wir mehrere Strategien am besten kombinieren, um eine leistungsfähige Gesamtstrategie zu schaffen? Nehmen Sie an dieser Diskussion teil, in der wir drei verschiedene Strategien in unsere Handelsanwendung einbauen wollen. Händler verwenden oft spezielle Strategien für die Eröffnung und Schließung von Positionen, und wir wollen wissen, ob unsere Maschinen diese Aufgabe besser erfüllen können. In unserer einleitenden Diskussion machen wir uns mit den Fähigkeiten des Strategietesters und den Prinzipien der OOP vertraut, die wir für diese Aufgabe benötigen.

Die Automatisierung der Preisaktionsanalyse ist der Weg in die Zukunft. In diesem Artikel verwenden wir den Dual CCI-Indikator, die Nulllinien-Kreuzungsstrategie, den EMA und die Kursentwicklung, um ein Tool zu entwickeln, das Handelssignale generiert und Stop-Loss- (SL) und Take-Profit-Levels (TP) unter Verwendung der ATR festlegt. Bitte lesen Sie diesen Artikel, um zu erfahren, wie wir bei der Entwicklung des „CCI Zero Line EA“ vorgehen.

Der Parabolic-SAR (SAR) und der Relative Vigour Index (RVI) sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Auch dieses Indikatorpaar ist, wie die anderen, die wir in der Vergangenheit behandelt haben, komplementär, da der SAR den Trend definiert, während der RVI das Momentum überprüft. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser Indikatorenkombination zu ermitteln und zu testen.

In diesem Artikel erstellen wir einen Expert Advisor (EA), der die Kumo Breakout-Strategie unter Verwendung des Indikators Ichimoku Kinko Hyo und des Awesome Oscillators automatisiert. Wir gehen durch den Prozess der Initialisierung von Indikator-Handles, der Erkennung von Ausbruchsbedingungen und der Codierung von automatischen Handelsein- und -ausgängen. Zusätzlich implementieren wir Trailing-Stops und die Positionsmanagement-Logik, um die Leistung des EA und seine Anpassungsfähigkeit an die Marktbedingungen zu verbessern.

In diesem Artikel erstellen wir eine Multi-Symbol-Handelsstrategie, die CCI- und AO-Indikatoren verwendet, um Trendumkehrungen zu erkennen. Wir behandeln seinen Entwurf, die MQL5-Implementierung und den Backtest-Prozess. Der Artikel schließt mit Tipps zur Leistungssteigerung.

Zu Beginn einer jeden Handelssitzung wird die Tendenz des Marktes oft erst deutlich, wenn die Kurse sich jenseits der Eröffnungsspanne bewegen. In diesem Artikel zeigen wir Ihnen, wie Sie einen MQL5 Expert Advisor erstellen, der automatisch Ausbrüche aus der Eröffnungsspanne erkennt und analysiert und Ihnen zeitnahe, datengestützte Signale für sichere Intraday-Einstiege liefert.

Lernen Sie, wie man Logs direkt auf einem MetaTrader-Chart anzeigt, mit Rahmen, Titeln und automatischem Scrollen. In diesem Artikel zeigen wir Ihnen, wie Sie mit MQL5 ein visuelles Protokollsystem erstellen, das sich ideal für die Überwachung der Aktivitäten Ihres Roboters in Echtzeit eignet.

Bevor wir überhaupt damit beginnen können, ML für unseren Handel auf dem MetaTrader 5 zu nutzen, müssen wir uns mit einem der am meisten übersehenen Fallstricke befassen - dem Datenleck. In diesem Artikel wird erläutert, wie Datenlecks, insbesondere die Falle von MetaTrader 5-Zeitstempel, die Leistung unseres Modells verzerren und zu unzuverlässigen Handelssignalen führen können. Indem wir uns mit den Mechanismen dieses Problems befassen und Strategien zu seiner Vermeidung vorstellen, ebnen wir den Weg für den Aufbau robuster Modelle für maschinelles Lernen, die zuverlässige Vorhersagen in Live-Handelsumgebungen liefern.

In diesem Artikel betrachten wir einen der möglichen Ansätze zur Organisation der Speicherung des Quellcodes eines Projekts in einem öffentlichen Repository. Wir werden den Code auf verschiedene Zweige verteilen, um klare und bequeme Regeln für die Projektentwicklung festzulegen.