In diesem Artikel wird ein MQL5-Framework beschrieben, das den Handel auf eine genehmigte Auswahl von Symbolen beschränkt. Die Lösung kombiniert eine gemeinsam genutzte Bibliothek, ein Konfigurations-Dashboard und einen Expert Advisor zur Durchsetzung, der jeden Handel anhand einer Whitelist überprüft und blockierte Versuche protokolliert. Sie enthält voll funktionsfähige Code-Beispiele, eine klare Erläuterung der strukturellen Entwurfsentscheidungen sowie Validierungstests, die eine zuverlässige Symbolfilterung, eine kontrollierte Marktpräsenz und eine transparente Überwachung der Regelumsetzung bestätigen.

Dieser Artikel stellt ein adaptives System zur Erkennung paralleler Kanäle und den Ausbrüchen daraus in MQL5 vor. Darin wird erläutert, wie Swing-Punkte ermittelt, Kanäle konstruiert und dynamisch neu berechnet werden und wie Ausbrüche durch persistente Signale bestätigt und visualisiert werden. Das Framework vereint Trendliniengeometrie, ATR-basierte Filterung und Retest-Validierung, um eine zuverlässige Kursanalyse in Echtzeit für professionelle Chartanalysen und Handelsentscheidungen zu ermöglichen.

Der Artikel zeigt, wie man SQLite (OLTP) mit DuckDB (OLAP) für die Datenverarbeitung im Bereich der statistischen Arbitrage kombinieren kann. Die spaltenorientierte Engine von DuckDB, ASOF JOIN und die Array-Funktionen beschleunigen Kernaufgaben wie die zeitliche Zuordnung von Kursen zu Trades sowie RWEC, wobei bei größeren Eingabedaten im Vergleich zu SQLite Geschwindigkeitssteigerungen von 2- bis 23-fach gemessen wurden. Das ermöglicht einfachere Abfragen und schnellere Analysen, während die Handelsausführung weiterhin in SQLite erfolgt.

In diesem Artikel erweitern wir den hybriden Marktprofil-Indikator Time Price Opportunity (TPO) in MQL5 durch die Einbindung von Volumendaten, um volumenbasierte Kontrollpunkte, Wertbereiche und den volumengewichteten Durchschnittspreis mit anpassbaren Hervorhebungsoptionen zu berechnen. Das System bietet erweiterte Funktionen wie die Erkennung der Initial Balance, Projektionslinien wichtiger Kursniveaus, Split-Profile sowie alternative TPO-Symbole wie Quadrate oder Kreise, um die visuelle Analyse über mehrere Zeitrahmen hinweg zu verbessern.

Dieser Artikel zeigt, wie man die Umkehrmuster nach Larry Williams’ Smash Day in MQL5 innerhalb eines strukturierten Kontexts automatisieren kann. Wir implementieren einen Expert Advisor, der Setups über ein begrenztes Zeitfenster validiert, Einstiegspunkte anhand der auf dem Supertrend basierenden Trendrichtung und Wochentagsfiltern abstimmt und Einstiege entweder beim Durchbruch eines Niveaus oder nach bestätigtem Schlusskurs der Bar unterstützt. Der Code erlaubt jeweils nur eine offene Position und unterstützt sowohl risikobasierte als auch feste Positionsgrößen. Es werden eine schrittweise Entwicklung, ein Backtesting-Verfahren sowie reproduzierbare Einstellungen bereitgestellt.

In diesem Artikel entwickeln wir einen benutzerdefinierten Indikator in MQL5 für hybride Time Price Opportunity (TPO)-Marktprofile, der mehrere Zeitrahmen wie Intraday, täglich, wöchentlich, monatlich sowie feste Zeitintervalle mit Zeitzonenanpassungen unterstützt. Der Indikator unterteilt die Kurse in ein Raster, erfasst Sitzungsdaten wie Höchst-, Tiefst-, Eröffnungs- und Schlusskurse und berechnet wichtige Kennzahlen wie den Point of Control und den Wertebereich auf der Grundlage von TPO-Zählwerten. Der Indikator stellt Profile visuell im Chart dar, wobei die Farben für TPO-Buchstaben, Single Prints, Wertebereiche, POC und Abschlussmarkierungen individuell angepasst werden können, was eine detaillierte Analyse von Handelssitzungen ermöglicht.

Dieser Artikel beschreibt die Systemarchitektur für eine algorithmische Handelslösung mit mehreren Konten, die Kryptowährungs-CFDs auf MetaTrader 5 handelt und dabei die Vorgaben für Prop-Firmen berücksichtigt. Er definiert drei Kernprinzipien – festes Dollar-Risiko, ein Skript pro Konto und zentralisierte Konfiguration – und erläutert anschließend die Aufteilung zwischen Python und MQL5, die 60-Sekunden-Verarbeitungsschleife sowie die JSON-basierte Signalübermittlung. Die Leser erhalten praktische Anleitungen zur Berechnung der Lot-Größe, zu Sicherheitsprüfungen und zu praxisnahen Mustern für das Positionsmanagement und für einen zuverlässigen Live-Einsatz.

In diesem Beitrag werden wir Swing Extremes und den Indikator für Rücksetzer automatisieren, der die rohe Kursbewegung in niedrigeren Zeitrahmen (LTF) in eine strukturierte Darstellung der Marktrichtung umwandelt und dabei Swing-Hochs, Swing-Tiefs und Korrekturphasen in Echtzeit präzise identifiziert. Durch die programmatische Verfolgung von Veränderungen in der Mikrostruktur antizipiert es potenzielle Umkehrungen, bevor diese sich vollständig entfalten – und verwandelt so Rauschen in handlungsrelevante Erkenntnisse.

In diesem Artikel erweitern wir das Tool zur Darstellung von Regressionsdiagrammen in MQL5 um einen Cyberpunk-Modus mit Neon-Leuchteffekten, Animationen und holografischen Effekten für eine eindrucksvolle Visualisierung. Wir integrieren die Umschaltung zwischen Themenmodi, dynamische Hintergründe mit Sternen, leuchtende Rahmen sowie Neonpunkte und -linien, wobei die Kompatibilität mit dem Standardmodus gewährleistet bleibt. Dieses System mit zwei Themenmodi wertet die Analyse von Symbolpaaren durch eine futuristische Ästhetik auf und unterstützt Echtzeitaktualisierungen sowie Interaktionen für aufschlussreiche Handelserkenntnisse.

Wir setzen das Konzept des EMA-50-Retests in einen verhaltensgesteuerten Expert Advisor für den Intraday-Handel um. Die Studie formalisiert Trendrichtung, EMA-Interaktionen (Pierce-and-Close), Reaktionsbestätigungen und optionale Filter und implementiert diese anschließend in MQL5 mithilfe modularer Funktionen und ressourcensicherer Handles. Durch visuelle Tests im Strategy Tester wird die Richtigkeit der Signale überprüft. Das Ergebnis ist eine übersichtliche Vorlage für die Codierung diskretionär gehandelter Abpraller.

Dieser Artikel verwandelt Market Memory Zones von einem reinen Chart-Konzept in einen vollwertigen MQL5-Expert Advisor. Das System automatisiert die Erkennung von Displacement-Zonen, Strukturübergängen (CHoCH) und Liquidity Sweep-Zonen mithilfe von ATR- und Kerzenstruktur-Filtern, wendet eine Bestätigung auf einem niedrigeren Zeitrahmen an und sorgt für eine risikobasierte Positionsgrößenbestimmung mit dynamischen Stop-Loss- und strukturbasierten Take-Profit-Zielen. Sie erhalten die Code-Architektur für die Erkennung, die Einstiegspunkte, das Handelsmanagement und die Visualisierung sowie eine kurze Auswertung über den Backtest.

In diesem Artikel erstellen wir in MQL5 ein canvasbasiertes grafisches Tool für statistische Korrelations- und lineare Regressionsanalysen zwischen zwei Symbolen, das sich per Drag & Drop verschieben und in der Größe anpassen lässt. Wir nutzen ALGLIB für Regressionsberechnungen, dynamische Achsenbeschriftungen, Datenpunkte und ein Statistikfeld, in dem Steigung, Achsenabschnitt, Korrelation und R-Quadrat angezeigt werden. Diese interaktive Visualisierung liefert wertvolle Erkenntnisse für Pair-Trading-Strategien und bietet anpassbare Designs, Rahmen sowie Echtzeit-Aktualisierungen bei neuen Bars.

Der Artikel erweitert eine liquiditätsbasierte Strategie um einen einfachen Trendfilter: Liquiditätszonen sollen nur in Richtung des EMA(50) gehandelt werden. Darin werden Filterregeln erläutert, die wiederverwendbare Klasse „TrendFilter.mqh“ sowie die EA-Integration in MQL5 vorgestellt und Tests mit und ohne Filter miteinander verglichen. Die Leser profitieren von einer klaren Trendorientierung, weniger übermäßigen Handelsaktivitäten in Gegentrendphasen und einsatzbereiten Quelldateien.

Der Indikator basiert auf der Marktstruktur niedrigerer Zeitrahmen und wird anschließend im höheren Zeitrahmen eingeordnet. Er erkennt Swing-Extreme, bei denen der Kurs statistisch gesehen anfällig für eine Trendumkehr wird. Er visualisiert Überdehnungs- und Rücksetzerbereiche und bietet so einen frühen Einblick in das Mean-Reversion-Verhalten.

In diesem Artikel erstellen wir in MQL5 eine interaktive Werkzeugpalette zum Zeichnen in Charts mit verschiebbaren und in der Größe anpassbaren Panels sowie der Möglichkeit, das Design zu wechseln. Wir fügen Schaltflächen für Werkzeuge wie Fadenkreuz, Trendlinien, Linien, Rechtecke, Fibonacci, Text und Pfeile hinzu und verarbeiten Mausereignisse zur Aktivierung und für Anweisungen. Dieses System verbessert die Handelsanalyse durch eine anpassbare Benutzeroberfläche und unterstützt Echtzeit-Interaktionen mit den Charts.

Im neuesten Teil dieser Reihe gehen wir über einzelne Techniken des maschinellen Lernens hinaus und befassen uns mit dem Forschungschaos, unter dem viele quantitative Trader leiden. Im Mittelpunkt dieses Artikels steht der Übergang von Ad-hoc-Experimenten in Notebooks zu einer klar strukturierten, produktionsreifen Pipeline, die Reproduzierbarkeit, Nachvollziehbarkeit und Effizienz gewährleistet.

Erfahren Sie, wie Sie einen auf dem Supertrend basierenden Expert Advisor in MQL5 von Grund auf erstellen. Der Artikel behandelt die Einbindung des Indikators als Ressource, das Auslesen von Pufferwerten bei geschlossenen Kerzen, das Erkennen bestätigter Trendwenden, das Ausrichten offener Positionen am Signal sowie die Konfiguration von Stop-Loss-Modi und der Positionsgrößenbestimmung. Abschließend werden die Einrichtung des Strategy Testers und reproduzierbare Tests behandelt, sodass Sie am Ende über einen konfigurierbaren EA sowie einen klaren Rahmen für weitere Untersuchungen und Erweiterungen verfügen.

In diesem Artikel geht es um einen spezialisierten, trendfolgenden EA, der deutlich machen soll, wie man Handels-Setups nach Liquidity-Raids nutzen kann. In diesem Artikel wird ein EA ausführlich vorgestellt, der speziell für Trader entwickelt wurde, die daran interessiert sind, Liquiditätsabschöpfungen als Einstiegskriterien für ihre Trades und Handelsentscheidungen zu optimieren und zu nutzen. Außerdem wird untersucht, wie man korrekt zwischen Liquidity-Raids und Marktstrukturwechseln unterscheidet und wie man diese jeweils validiert und nutzt, wenn sie auftreten, um so Verluste zu minimieren, die dadurch entstehen, dass Trader beides miteinander verwechseln.

Wir stellen ein Tool zur Erkennung von Ausbrüchen aus schrägen Trendlinien vor, das auf einer Validierung anhand von drei Swings basiert, um objektive Signale aus der Price‑Action zu generieren. Das System automatisiert die Erkennung von Swings, die Erstellung von Trendlinien und die Bestätigung von Ausbrüchen anhand einer Kreuzungslogik, um Störsignale zu reduzieren und die Ausführung zu standardisieren. Der Artikel erläutert die Strategievorgaben, zeigt die MQL5-Implementierung und gibt einen Überblick über die Testergebnisse; das Tool ist für die Analyse und die Bestätigung von Signalen gedacht, nicht für den automatisierten Handel.

Wir stellen einen regelbasierten Ansatz für Trendlinien vor, der Indikator-Pivots vermeidet und geordnete Swings nutzt, die direkt aus unverarbeiteten Kursdaten abgeleitet werden. Der Artikel behandelt die Swing-Erkennung, die Bewertung der Swing-Größe mittels ATR oder fester Schwellenwerte sowie die Validierung von Aufwärts- und Abwärtsstrukturen und setzt diese Regeln anschließend in MQL5 mit einer Darstellung ohne Repainting und selektiver Anzeige um. Sie erhalten eine klare, reproduzierbare Methode zur Ermittlung struktureller Unterstützungs- und Widerstandsniveaus, die über verschiedene Marktbedingungen hinweg tragfähig bleibt.

Disziplin wird dann zuverlässig, wenn sie durch die Gestaltung des Systems und nicht durch Willenskraft entsteht. Mithilfe von MQL5 implementiert der Artikel Echtzeit-Beschränkungen – Obergrenzen für die Handelshäufigkeit und tägliche, auf dem Eigenkapital basierende Stopps –, die das Verhalten überwachen und bei Verstößen Maßnahmen auslösen. Die Leser erhalten eine praktische Vorlage für Steuerungsebenen, die die Umsetzung unter Marktdruck stabilisieren.

Bei der Untersuchung einer Vielzahl von Breakout-Setups ist mir aufgefallen, dass gescheiterte Breakouts selten auf mangelnde Volatilität zurückzuführen waren, sondern häufiger auf eine schwache interne Struktur. Diese Beobachtung führte zu dem in diesem Artikel vorgestellten Rahmenkonzept. Der Ansatz identifiziert Muster, bei denen das letzte Kurssegment eine überdurchschnittliche Länge, Steilheit und Geschwindigkeit aufweist – eindeutige Anzeichen für den Aufbau von Momentum im Vorfeld einer gerichteten Ausweitung. Indem sie diese subtilen geometrischen Ungleichgewichte innerhalb der Konsolidierungsphase erkennen, können Trader Ausbrüche mit höherer Wahrscheinlichkeit antizipieren, bevor der Kurs die Konsolidierungsspanne verlässt. Lesen Sie weiter, um zu erfahren, wie dieses auf Fraktalen basierende geometrische Modell strukturelle Ungleichgewichte in präzise Ausbruchsignale umsetzt.

In diesem Artikel wird gezeigt, wie man in MQL5 abgerundete Sprechblasen erstellt, indem man ein abgerundetes Rechteck mit einem Zeigerdreieck kombiniert und die Ausrichtung (nach oben, unten, links, rechts) steuert. Darin werden die Vorberechnung der Geometrie, das Füllen mit Supersampling zur Kantenglättung, abgerundete Bögen an der Zeigerspitze sowie segmentierte Umrandungen mit einem Erweiterungsverhältnis für nahtlose Übergänge detailliert beschrieben. Leser erhalten konfigurierbaren Code für Größe, Radien, Farben, Deckkraft und Strichstärke, der sich direkt für Warnmeldungen oder Tooltips in Handelsoberflächen einsetzen lässt.

In diesem Artikel befassen wir uns mit vektorbasierten Methoden zum Zeichnen abgerundeter Rechtecke und Dreiecke in MQL5 mithilfe von Canvas, wobei Supersampling für eine kantenglättete Darstellung zum Einsatz kommt. Wir setzen Scanline-Füllung, geometrische Vorberechnungen für Bögen und Tangenten sowie Rahmen ein, um glatte, anpassbare Formen zu erstellen. Dieser Ansatz schafft die Grundlage für moderne UI-Elemente in zukünftigen Trading-Tools und unterstützt die Eingabe von Größen, Radien, Rahmen und Deckkraftwerten.

In diesem Artikel befassen wir uns mit den Dateiverarbeitungsklassen der MQL5-Standardbibliothek, um ein robustes Reporting-Modul zu entwickeln, das automatisch Excel-kompatible CSV-Dateien generiert. Dabei unterscheiden wir klar zwischen manuell ausgeführten Trades und algorithmisch ausgeführten Orders und schaffen damit die Grundlage für ein zuverlässiges, auditierbares Trade-Reporting.

Dieser Artikel stellt einen MetaTrader 5-kompatiblen Backtesting-Workflow vor, der sich auf verschiedene Symbole und Zeitrahmen hinweg skaliert. Wir nutzen den HistoryManager, um die Datenerfassung zu parallelisieren, Kursbalken und Ticks aus allen Zeitrahmen zu synchronisieren und symbolisolierte OnTick-Handler in Threads auszuführen. Sie erfahren, wie sich Modellierungsmodi auf Geschwindigkeit und Genauigkeit auswirken, wann Sie sich auf Terminaldaten verlassen können, wie Sie den I/O-Aufwand durch ereignisgesteuerte Aktualisierungen reduzieren und wie Sie einen vollständigen Multiwährungs-Trading-Roboter erstellen.

Wir fügen dem MQL5-Canvas-Dashboard ein auf Supersampling basierendes Anti-Aliasing sowie hochauflösendes Rendering hinzu und skalieren anschließend auf die Zielgröße herunter. Der Artikel implementiert Füllungen und Rahmen in Form abgerundeter Rechtecke, Pfeile in Form abgerundeter Dreiecke sowie eine benutzerdefinierte Bildlaufleiste mit Theme-Unterstützung für die Statistik- und Textpanels. Mit diesen Tools können Sie in MetaTrader 5 glattere und besser lesbare UI-Komponenten erstellen.

Der Artikel beschreibt eine Variante der Options-Nachbildung über einen Basiswert, die in der Programmiersprache MQL5 implementiert ist. Die Vor- und Nachteile des gewählten Ansatzes werden anhand des FORTS-Futuresmarkts der Moskauer Börse MOEX und der Kryptobörse Bybit mit realen börsengehandelten Optionen verglichen.

In diesem Artikel werden wir uns mit dem spannenden Thema der fraktalen Analyse und der Marktprognose mithilfe von maschinellem Lernen befassen. Dies sind nur die ersten Schritte auf dem Weg zur Erforschung der vielfältigen fraktalen Strukturen, die sich in Finanzkurscharts bilden. Wir werden die Korrelation nutzen, um Muster zu erkennen, und den CatBoost-Algorithmus, um diese Muster zu klassifizieren.

Der Artikel versucht, Finanzzeitreihen unter dem Gesichtspunkt selbstähnlicher fraktaler Strukturen zu untersuchen. Da es zahlreiche Analogien gibt, die die Möglichkeit bestätigen, Marktkurse als selbstähnliche Fraktale zu betrachten, können wir uns Gedanken über die Prognosehorizonte solcher Strukturen machen.

Die Zeitlückenanalyse hilft Händlern dabei, potenzielle Wendepunkte am Markt zu erkennen. Der Artikel befasst sich damit, was eine Zeitlücke ist, wie man sie interpretiert und wie sie genutzt werden kann, um starken Volumenzustrom in den Markt zu erkennen.

Was wäre, wenn sich ein Optimierungsalgorithmus an seine bisherigen Durchläufe erinnern und diese Erinnerungen nutzen könnte, um bessere Lösungen zu finden? Genau das macht die BSA – sie schafft einen Ausgleich zwischen dem Entdecken von Neuem und dem Zurückgreifen auf das Bewährte. In diesem Artikel lüften wir die Geheimnisse des Algorithmus. Eine einfache Idee, wenige Parameter und ein zuverlässiges Ergebnis.

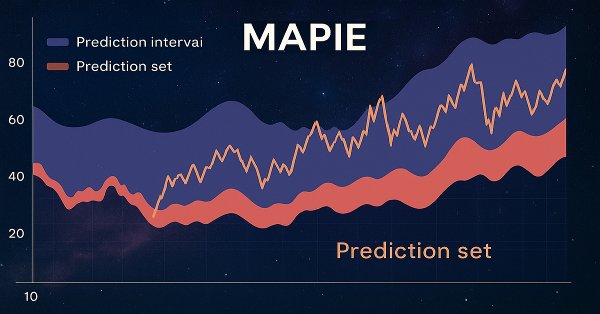

In diesem Artikel befassen wir uns mit konformen Vorhersagen und der MAPIE-Bibliothek, die diese implementiert. Dieser Ansatz gehört zu den modernsten im Bereich des maschinellen Lernens und ermöglicht es uns, uns auf das Risikomanagement für bestehende, vielfältige Modelle des maschinellen Lernens zu konzentrieren. Konforme Vorhersagen sind an sich kein Verfahren zur Erkennung von Mustern in Daten. Sie geben lediglich das Konfidenzniveau bestehender Modelle bei der Vorhersage konkreter Beispiele an und ermöglichen die Filterung zuverlässiger Vorhersagen.

Der Artikel untersucht die Qualität eines saisonalen Handelsansatzes auf Tagesbasis, sowohl für einzelne Instrumente als auch für Spreads. Besonderes Augenmerk wird auf die Erkennung wiederkehrender monatlicher Zyklen und deren Anwendungsmöglichkeiten im Handel im laufenden Jahr gelegt.

Erfahren Sie, wie der „Boom & Crash Interceptor EA“ Ihre Charts in ein proaktives Warnsystem verwandelt – indem er explosive Kursbewegungen durch blitzschnelle Scans, Prüfungen auf Volatilitätsschübe, Trendbestätigungen und Pivot-Zone-Filter erkennt. Mit den klar erkennbaren Pfeilen, grün für „Boom“ und rot für „Crash“, die Sie bei jeder Entscheidung leiten, filtert dieses Tool das Marktrauschen heraus und ermöglicht es Ihnen, von Kurssprüngen zu profitieren wie nie zuvor. Tauchen Sie ein und erfahren Sie, wie es funktioniert und warum es zu Ihrem nächsten entscheidenden Vorteil werden kann.

Die Auswertung der Bilanzdaten der Zentralbanken vermittelt ein Bild der globalen Liquidität am Devisenmarkt und der Leitwährungen. Wir fassen Daten der Fed, der EZB, der BOJ und der PBoC zu einem zusammengesetzten Index zusammen und nutzen maschinelles Lernen, um verborgene Muster aufzudecken. Dieser Ansatz wandelt Rohdaten durch die Kombination von Fundamentalanalyse und technischer Analyse in konkrete Handelssignale um.

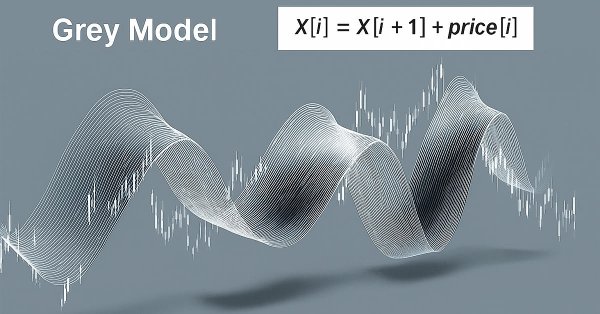

Dieser Artikel befasst sich mit dem Grey-Modell, einem vielversprechenden Instrument, das die Möglichkeiten von Händlern erweitern kann. Wir werden uns einige Möglichkeiten ansehen, wie dieses Modell auf die technische Analyse angewendet und zur Entwicklung von Handelsstrategien genutzt werden kann.

Liquiditätszonen werden üblicherweise gehandelt, indem man darauf wartet, dass der Kurs zurückkehrt und die Zone von Interesse erneut testet, oft durch die Platzierung von Pending Orders innerhalb dieser Bereiche. In diesem Artikel setzen wir MQL5 ein, um dieses Konzept praktisch umzusetzen. Wir zeigen, wie solche Zonen programmatisch identifiziert werden können und wie das Risikomanagement systematisch angewendet werden kann. Nehmen Sie an der Diskussion teil, in der wir sowohl die Logik hinter dem liquiditätsbasierten Handel als auch seine praktische Umsetzung untersuchen.

Das MetaTrader-5-Modul für Python ermöglicht es, Trades bequem über Python in der MetaTrader-5-Anwendung zu eröffnen. Es hat jedoch einen großen Nachteil: Die im MetaTrader-5-Terminal verfügbare Funktion des Strategietesters fehlt. In dieser Artikelserie werden wir ein Framework für das Backtesting Ihrer Handelsstrategien in Python-Umgebungen aufbauen.

Aufbauend auf dem vorangegangenen Artikel, in dem das Modul zur Klassifizierung des Marktzustands vorgestellt wurde, konzentriert sich dieser Teil auf die Implementierung der Kernlogik zur Identifizierung und Bewertung von Kompressionszonen. Vorgestellt wird ein MQL5-System zur Erkennung von Range-Kontraktionen und zur Einstufung ihres Reifegrads, das Marktkompression ausschließlich anhand des Kursverlaufs analysiert.