In diesem Artikel werde ich mit der Entwicklung des ScrollBar-Hilfssteuerelements und seiner abgeleiteten Objekte beginnen — vertikale und horizontale Bildlaufleisten. Eine Bildlaufleiste wird verwendet, um den Inhalt des Formulars zu verschieben, wenn er über den Container hinausgeht. Die Bildlaufleisten befinden sich in der Regel am unteren und rechten Rand des Formulars. Die horizontale am unteren Rand blättert den Inhalt nach links und rechts, während die vertikale nach oben und unten blättert.

Der nächste Algorithmus, den ich besprechen werde, ist die Optimierung der Kuckuckssuche (Cockoo) mit Levy-Flügen. Dies ist einer der neuesten Optimierungsalgorithmen und ein neuer Spitzenreiter in der Rangliste.

Der Artikel beschreibt die vielseitigen Möglichkeiten der Dienste — MQL5-Programme, die nicht an Charts gebunden sind. Ich werde auch die Unterschiede von Diensten zu anderen MQL5-Programmen hervorheben und die Feinheiten der Arbeit des Entwicklers mit Diensten betonen. Als Beispiele werden dem Leser verschiedene Aufgaben angeboten, die ein breites Spektrum an Funktionen abdecken, die als Dienst implementiert werden können.

Hier ist ein neuer Artikel in unserer Serie darüber, wie man ein Handelssystem mit den beliebtesten Indikatoren zu entwerfen. Wir werden über den Ichimoku-Indikator im Detail sprechen und wie man ein Handelssystem mit diesem Indikator entwirft.

Markov-Ketten sind ein leistungsfähiges mathematisches Werkzeug, das zur Modellierung und Vorhersage von Zeitreihendaten in verschiedenen Bereichen, einschließlich des Finanzwesens, verwendet werden kann. In der Finanzzeitreihenmodellierung und -prognose werden Markov-Ketten häufig zur Modellierung der zeitlichen Entwicklung von Finanzwerten wie Aktienkursen oder Wechselkursen verwendet. Einer der Hauptvorteile von Markov-Kettenmodellen ist ihre Einfachheit und Nutzerfreundlichkeit.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der in der MQL-Gemeinschaft noch relativ unentdeckt ist. In dieser Artikelserie sollen einige der Konzepte vorgestellt und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die zu Kommentaren und Diskussionen anregt und hoffentlich die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung der Händler fördert.

Betrachten wir einen der neuesten modernen Optimierungsalgorithmen - die Grey-Wolf-Optimierung. Das originelle Verhalten bei Testfunktionen macht diesen Algorithmus zu einem der interessantesten unter den zuvor besprochenen Algorithmen. Dies ist einer der besten Algorithmen für das Training neuronaler Netze, glatte Funktionen mit vielen Variablen.

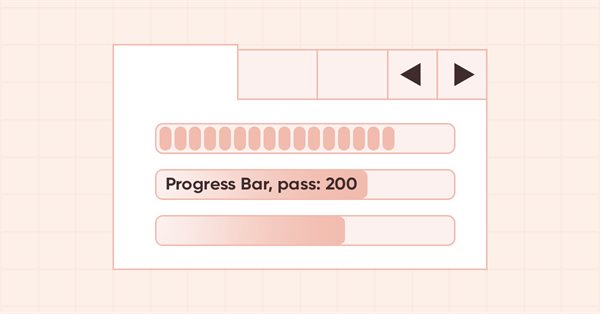

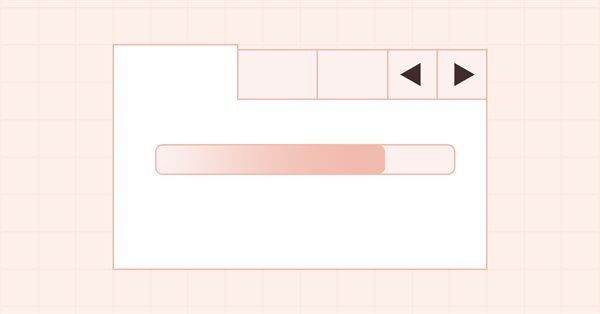

In diesem Artikel werde ich die Entwicklung des ProgressBar-Steuerelements fortsetzen. Insbesondere werde ich die Funktionen zur Verwaltung des Fortschrittsbalkens und der visuellen Effekte erstellen.

In diesem Artikel werden wir den Algorithmus eines künstlichen Bienenvolkes untersuchen und unser Wissen durch neue Prinzipien zur Untersuchung funktionaler Räume ergänzen. In diesem Artikel werde ich meine Interpretation der klassischen Version des Algorithmus vorstellen.

In diesem Artikel werde ich versuchen, einige Möglichkeiten zur Erstellung nichtlinearer Indikatoren und deren Verwendung im Handel zu besprechen. In der MetaTrader-Handelsplattform gibt es eine ganze Reihe von Indikatoren, die nicht-lineare Ansätze verwenden.

In diesem Artikel werde ich die Entwicklung des ToolTip-Steuerelements abschließen und mit der Entwicklung des WinForms-Objekts der ProgressBar beginnen. Bei der Arbeit an Objekten werde ich universelle Funktionen für die Animation von Steuerelementen und deren Komponenten entwickeln.

Wir haben die Q-Learning-Methode in einem der früheren Artikel dieser Serie kennengelernt. Bei dieser Methode werden die Belohnungen für jede Aktion gemittelt. Im Jahr 2017 wurden zwei Arbeiten vorgestellt, die einen größeren Erfolg bei der Untersuchung der Belohnungsverteilungsfunktion zeigen. Wir sollten die Möglichkeit in Betracht ziehen, diese Technologie zur Lösung unserer Probleme einzusetzen.

In diesem Artikel werde ich mit der Entwicklung des Steuerelements Tooltip (Schnellinfo) sowie neuer grafischer Primitive für die Bibliothek beginnen. Natürlich hat nicht jedes Element eine Tooltip, aber jedes grafische Objekt kann ein solches besitzen.

Dieses Mal werde ich den Algorithmus der Ameisenkolonie-Optimierung analysieren. Der Algorithmus ist sehr interessant und komplex. In diesem Artikel versuche ich, eine neue Art von ACO zu schaffen.

Was halten Sie von der Idee, der MetaTrader 5-Plattform einen neuen Chart-Typ hinzuzufügen? Einige Leute sagen, dass es an einigen Dingen mangelt, die andere Plattformen bieten. Aber die Wahrheit ist, dass MetaTrader 5 eine sehr praktische Plattform ist, da sie Ihnen Dinge ermöglicht, die auf vielen anderen Plattformen nicht (oder zumindest nicht ohne weiteres) möglich sind.

Was ist Frames Analyzer? Dies ist ein Plug-in-Modul für jeden Expert Advisor zur Analyse von Optimierungsframes während der Parameteroptimierung im Strategietester, aber auch außerhalb des Testers, durch Lesen einer MQD-Datei oder einer Datenbank, die unmittelbar nach der Parameteroptimierung erstellt wird. Sie können diese Optimierungsergebnisse mit anderen Nutzern teilen, die über das Tool Frames Analyzer verfügen, um die Ergebnisse gemeinsam zu diskutieren.

In diesem Artikel werde ich die Logik der Angabe der Basis- und Hauptobjekte für alle WinForms-Bibliotheksobjekte überarbeiten, ein neues Basisobjekt Hint für Hinweise und mehrere seiner abgeleiteten Klassen entwickeln, um die mögliche Richtung der Bewegung des Trennzeichens anzugeben.

In diesem Artikel werde ich mehrere mögliche Ansätze zur Erstellung adaptiver Indikatoren betrachten. Adaptive Indikatoren zeichnen sich durch das Vorhandensein einer Rückkopplung zwischen den Werten der Eingangs- und Ausgangssignale aus. Diese Rückkopplung ermöglicht es dem Indikator, sich selbständig auf die optimale Verarbeitung von finanziellen Zeitreihenwerten einzustellen.

Im vorangegangenen Artikel haben wir uns mit nicht-gradientenbasierten Optimierungsmethoden befasst. Wir haben uns mit dem genetischen Algorithmus vertraut gemacht. Heute werden wir dieses Thema fortsetzen und eine andere Klasse von evolutionären Algorithmen besprechen.

Wir fahren fort, einzelne Teile aus unserem EA zu entfernen. Dies ist der letzte Artikel in dieser Reihe. Und als letztes wird das Soundsystem entfernt. Dies kann etwas verwirrend sein, wenn Sie diese Artikelserie nicht verfolgt haben.

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte.

In diesem Artikel werde ich neue Mausereignisse relativ zu den Grenzen der Arbeitsbereiche von WinForms-Objekten hinzufügen und einige Mängel in der Funktionsweise der TabControl- und SplitContainer-Steuerelemente beheben.

Heute möchte ich Ihnen eine etwas andere Lernmethode vorstellen. Wir können sagen, dass sie von Darwins Evolutionstheorie entlehnt ist. Sie ist wahrscheinlich weniger kontrollierbar als die zuvor besprochenen Methoden, aber sie ermöglicht die Ausbildung nicht-differenzierbarer Modelle.

Ein neuer Artikel aus unserer Serie über die Erstellung einfacher Handelssysteme anhand der beliebtesten technischen Indikatoren. Wir werden einen neuen Indikator kennenlernen, den Accelerator Oscillator, und wir werden lernen, wie man ein Handelssystem mit ihm entwickelt.

In diesem Artikel werde ich die Möglichkeit implementieren, die Eigenschaften und das Aussehen des neu erstellten SplitContainer-Steuerelements zu ändern.

In den vorangegangenen Artikeln dieser Reihe haben wir zwei Algorithmen des verstärkten Lernens (Reinforcement Learning) kennengelernt. Jede von ihnen hat seine eigenen Vor- und Nachteile. Wie so oft in solchen Fällen kommt man dann auf die Idee, beide Methoden in einem Algorithmus zu kombinieren und das Beste aus beiden zu verwenden. Dies würde die Unzulänglichkeiten eines jeden von ihnen ausgleichen. Eine dieser Methoden wird in diesem Artikel erörtert.

In diesem Artikel werde ich den beliebten Algorithmus der Partikelschwarm-Optimierung (PSO) besprechen. Zuvor haben wir wichtige Eigenschaften von Optimierungsalgorithmen wie Konvergenz, Konvergenzrate, Stabilität und Skalierbarkeit erörtert, einen Prüfstand entwickelt und den einfachsten RNG-Algorithmus betrachtet.

Wir studieren weiterhin das Verstärkungslernen, das Reinforcement Learning. Im vorigen Artikel haben wir die Methode des Deep Q-Learning kennengelernt. Bei dieser Methode wird das Modell so trainiert, dass es die bevorstehende Belohnung in Abhängigkeit von der in einer bestimmten Situation durchgeführten Aktion vorhersagt. Dann wird eine Aktion entsprechend der Strategie und der erwarteten Belohnung durchgeführt. Es ist jedoch nicht immer möglich, die Q-Funktion zu approximieren. Manchmal führt die Annäherung nicht zu dem gewünschten Ergebnis. In solchen Fällen werden Näherungsmethoden nicht auf Nutzenfunktionen, sondern auf eine direkte Handlungspolitik (Strategie) angewendet. Eine dieser Methoden ist die Gradientbasierte Optimierung, engl. „Policy Gradient“.

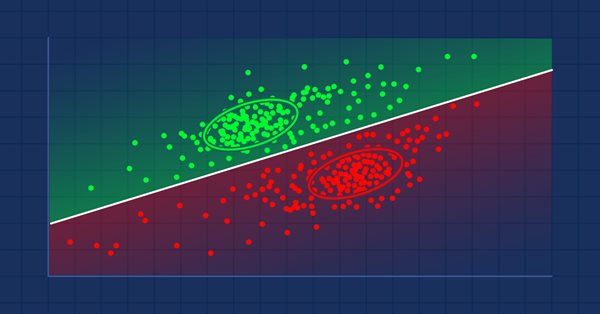

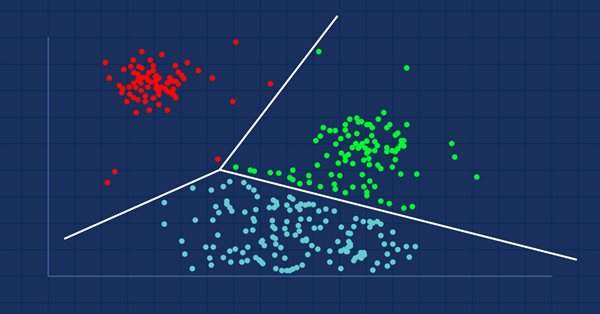

Dies ist ein fauler Algorithmus, der nicht aus dem Trainingsdatensatz lernt, sondern den Datensatz speichert und sofort reagiert, wenn er eine neue Probe erhält. So einfach er auch ist, er wird in einer Vielzahl von Anwendungen in der Praxis eingesetzt

Dieser Artikel ist ein neuer Teil unserer Serie über die Entwicklung eines Handelssystems auf der Grundlage der beliebtesten technischen Indikatoren. Wir werden einen neuen Indikator kennenlernen, den Fraktal-Indikator oder Fractals, und wir werden lernen, wie man ein darauf basierendes Handelssystem entwickelt, das im MetaTrader 5 Terminal ausgeführt werden kann.

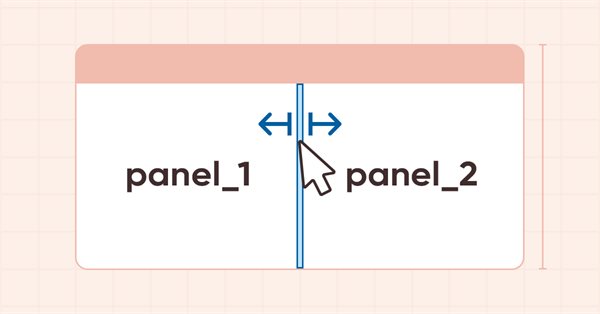

In diesem Artikel werde ich mit der Entwicklung des SplitContainer-Steuerelements aus dem MS Visual Studio-Toolkit beginnen. Diese Steuerelement besteht aus zwei Feldern, die durch eine vertikale oder horizontale bewegliche Trennwand getrennt sind.

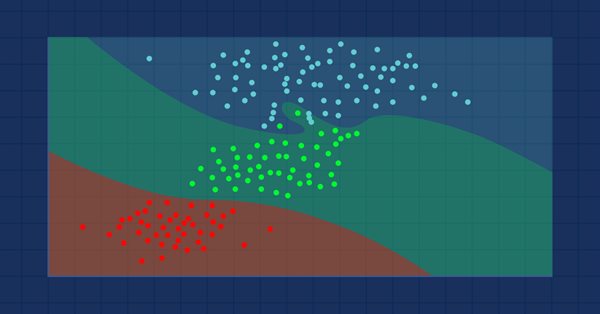

Data Mining ist für Datenwissenschaftler und Händler von entscheidender Bedeutung, da die Daten oft nicht so einfach sind, wie wir denken. Das menschliche Auge kann die kleinen zugrundeliegenden Muster und Beziehungen im Datensatz nicht erkennen, vielleicht kann uns der Algorithmus K-Means dabei helfen. Finden wir es heraus...

In diesem Artikel erfahren Sie, wie Sie die MetaTrader 5-Plattform zum Sprechen bringen. Wie wäre es, wenn wir den EA unterhaltsamer gestalten? Der Handel an den Finanzmärkten ist oft zu langweilig und eintönig, aber wir können diesen Job weniger anstrengend machen. Bitte beachten Sie, dass dieses Projekt für Menschen mit Suchtneigung gefährlich sein kann. Aber im Allgemeinen macht es die Dinge einfach weniger langweilig.

In diesem Artikel schließen wir unsere Serie darüber ab, wie man ein Handelssystem auf der Grundlage des beliebtesten technischen Indikators entwickelt. Wir werden lernen, wie man ein Handelssystem auf der Grundlage des Alligator-Indikators erstellt.

Im Gegensatz zur linearen Regression ist die polynome Regression ein flexibles Modell, das darauf abzielt, Aufgaben besser zu erfüllen, die das lineare Regressionsmodell nicht bewältigen kann. Lassen Sie uns herausfinden, wie man polynome Modelle in MQL5 erstellt und etwas Positives daraus macht.

In diesem Artikel werde ich die Funktionsweise zum Verschieben (scrolling) von Registerkartenüberschriften in TabControl mithilfe von Scroll-Schaltflächen erstellen. Die Funktionalität ist dazu gedacht, Tabulator-Kopfzeilen in einer einzigen Zeile auf beiden Seiten des Steuerelements zu platzieren.