In diesem Artikel prognostizieren wir die zukünftige extreme Volatilität anhand einer binären Klassifizierung. Außerdem werden wir mit Hilfe von maschinellem Lernen einen Indikator für extreme Volatilität entwickeln.

In diesem Artikel wird erklärt, wie man einen Expert Advisor (EA) erstellt, der mit Chart-Objekten, insbesondere Trendlinien, interagiert, um Ausbruchs- und Umkehrmöglichkeiten zu erkennen und zu handeln. Sie werden lernen, wie der EA gültige Signale bestätigt, die Handelsfrequenz verwaltet und die Konsistenz mit den vom Nutzer ausgewählten Strategien aufrechterhält.

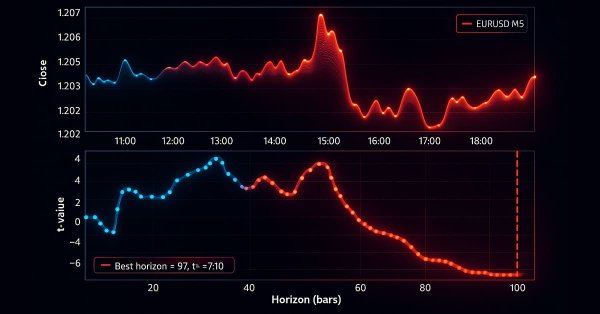

Wir haben eine Pipline für eine robuste Eigenschaftsentwicklung entwickelt, die geeignete tick-basierte Balken verwendet, um Datenverluste zu vermeiden, und das kritische Problem der Kennzeichnung der meta-gekennzeichneten Signale des Triple-Barrier gelöst. Dieser Teil behandelt die fortgeschrittene Technik der Kennzeichnung, dem Trend-Scanning, für adaptive Horizonte. Nach der Erläuterung der Theorie wird anhand eines Beispiels gezeigt, wie Kennzeichnungen des Trend-Scanning mit Meta-Kennzeichen verwendet werden können, um die klassische Kreuzungsstrategie mit gleitendem Durchschnitt zu verbessern.

Die lineare Systemidentifikation kann mit dem Lernen gekoppelt werden, um den Fehler in einem überwachten Lernalgorithmus zu korrigieren. So können wir Anwendungen entwickeln, die von statistischen Modellierungstechniken abhängen, ohne zwangsläufig die Anfälligkeit der restriktiven Annahmen des Modells zu übernehmen. Klassische überwachte Lernalgorithmen haben viele Bedürfnisse, die durch die Kombination dieser Modelle mit einem Feedback-Controller ergänzt werden können, der das Modell korrigieren kann, um mit den aktuellen Marktbedingungen Schritt zu halten.

In diesem Artikel erfahren Sie, wie Sie einen Expert Advisor erstellen, der auf dem Chart eingezeichnete Unterstützungs- und Widerstandszonen erkennt und darauf basierend automatisch Handelsgeschäfte ausführt.

Stellen Sie sich vor, Sie verwandeln die traditionellen EA- oder Indikator-Eingabeeigenschaften in eine Echtzeit-Kontrollschnittstelle auf dem Chart. Diese Diskussion baut auf unserer grundlegenden Arbeit am Market Period Synchronizer-Indikator auf und stellt eine bedeutende Entwicklung in der Art und Weise dar, wie wir Higher-Timeframe (HTF)-Marktstrukturen visualisieren und verwalten. Hier setzen wir dieses Konzept in ein vollständig interaktives Hilfsprogramm um – ein Dashboard, das eine dynamische Steuerung und eine verbesserte Visualisierung von mehrperiodigen Preisaktionen direkt auf dem Chart ermöglicht. Erkunden Sie mit uns, wie diese Innovation die Art und Weise, wie Händler mit ihren Tools interagieren, neu gestaltet.

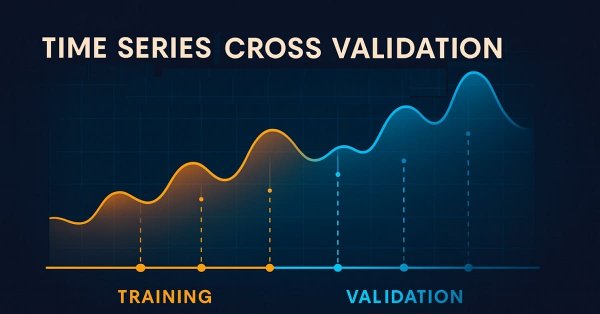

In dieser Diskussion stellen wir den klassischen Ansatz der Zeitreihen-Kreuzvalidierung modernen Alternativen gegenüber, die seine Grundannahmen in Frage stellen. Wir zeigen die wichtigsten blinden Flecken der traditionellen Methode auf – insbesondere ihr Versagen, die sich verändernden Marktbedingungen zu berücksichtigen. Um diese Lücken zu schließen, führen wir die Effective Memory Cross-Validation (EMCV) ein, einen domänenspezifischen Ansatz, der die lange gehegte Annahme in Frage stellt, dass mehr historische Daten immer die Leistung verbessern.

In dieser Diskussion stellen wir ein Synchronisierungsinstrument der Zeitrahmen von länger zu kürzer vor, das das Problem der Analyse von Marktmustern lösen soll, die sich über höhere Zeitrahmen bilden. Die eingebauten Periodenmarker in MetaTrader 5 sind oft begrenzt, starr und lassen sich nicht ohne weiteres an nicht standardisierte Zeitrahmen anpassen. Unsere Lösung nutzt die MQL5-Sprache, um einen Indikator zu entwickeln, der eine dynamische und visuelle Möglichkeit bietet, Strukturen mit höherem Zeitrahmen in Charts mit niedrigerem Zeitrahmen auszurichten. Dieses Instrument kann für eine detaillierte Marktanalyse sehr wertvoll sein. Um mehr über die Funktionen und die Umsetzung zu erfahren, lade ich Sie ein, sich an der Diskussion zu beteiligen.

Dieser Artikel beschreibt, wie man einen Opening Range Breakout (ORB) Expert Advisor in MQL5 erstellt. Es wird erklärt, wie der EA Ausbrüche aus der anfänglichen Marktspanne identifiziert und dementsprechend Handelsgeschäfte eröffnet. Sie erfahren auch, wie Sie die Anzahl der geöffneten Positionen kontrollieren und eine bestimmte Endzeit festlegen können, um den Handel automatisch zu beenden.

Heute machen wir einen wichtigen Schritt, damit jeder Entwickler versteht, wie man Klassenstrukturen liest und schnell Expert Advisors mit der MQL5-Standardbibliothek erstellt. Die Bibliothek ist reichhaltig und ausbaufähig, aber es kann sich anfühlen, als würde man ein komplexes Toolkit ohne Handbuch in die Hand bekommen. Hier wird eine alternative Integrationsroutine vorgestellt und diskutiert – ein prägnanter, wiederholbarer Arbeitsablauf, der zeigt, wie sich Klassen in realen Projekten zuverlässig verbinden lassen.

Es kann schwierig sein, Handelsstrategien zu verbessern, weil wir oft nicht ganz verstehen, was die Strategie falsch macht. In dieser Diskussion führen wir die lineare Systemidentifikation ein, ein Teilgebiet der Kontrolltheorie. Lineare Rückkopplungssysteme können aus Daten lernen, um die Fehler eines Systems zu erkennen und sein Verhalten auf die gewünschten Ergebnisse auszurichten. Auch wenn diese Methoden keine vollständig interpretierbaren Erklärungen liefern, sind sie doch weitaus wertvoller, als überhaupt kein Kontrollsystem zu haben. Lassen Sie uns die Identifizierung linearer Systeme untersuchen und beobachten, wie sie uns als algorithmische Händler helfen kann, die Kontrolle über unsere Handelsanwendungen zu behalten.

In diesem Artikel schlagen wir ein Bewertungssystem für die Strategien der Rückkehr zum Mittelwert vor, das auf der statistischen Arbitrage von kointegrierten Aktien basiert. In dem Artikel werden Kriterien vorgeschlagen, die von der Liquidität und den Transaktionskosten bis zur Anzahl der Kointegrationsränge und der Zeit bis zur Umkehrung des Mittelwerts reichen, wobei die strategischen Kriterien der Datenhäufigkeit (Zeitrahmen) und des Rückblickzeitraums für die Kointegrationstests berücksichtigt werden, die vor der Bewertung der Rangfolge richtig bewertet werden. Die für die Reproduktion des Backtests erforderlichen Dateien werden zur Verfügung gestellt, und ihre Ergebnisse werden ebenfalls kommentiert.

In diesem Artikel wird ein Verfahren zum Screening von Vermögenswerten für eine statistische Arbitragestrategie durch kointegrierte Aktien vorgeschlagen. Das System beginnt mit der regulären Filterung nach wirtschaftlichen Faktoren, wie z. B. Vermögensbereich und Branche, und endet mit einer Liste von Kriterien für ein Scoring-System. Für jeden statistischen Test, der beim Screening verwendet wurde, wurde eine entsprechende Python-Klasse entwickelt: Pearson-Korrelation, Engle-Granger-Kointegration, Johansen-Kointegration und ADF/KPSS-Stationarität. Diese Python-Klassen werden zusammen mit einer persönlichen Anmerkung des Autors über den Einsatz von KI-Assistenten für die Softwareentwicklung bereitgestellt.

In dieser Artikelserie befassen wir uns mit den Herausforderungen, denen sich algorithmische Händler beim Einsatz von auf maschinellem Lernen basierenden Handelsstrategien stellen müssen. Einige Herausforderungen innerhalb unserer Gemeinschaft bleiben unsichtbar, weil sie ein tieferes technisches Verständnis erfordern. Die heutige Diskussion dient als Sprungbrett, um die blinden Flecken der Kreuzvalidierung beim maschinellen Lernen zu untersuchen. Obwohl dieser Schritt oft als Routine behandelt wird, kann er bei unvorsichtiger Handhabung leicht zu irreführenden oder suboptimalen Ergebnissen führen. In diesem Artikel wird kurz auf die Grundlagen der Zeitreihen-Kreuzvalidierung eingegangen, um einen tieferen Einblick in ihre versteckten Schwachstellen zu ermöglichen.

In diesem Artikel untersuchen wir einen datengestützten Ansatz zur Ermittlung und Validierung von nicht standardmäßigen Fibonacci-Retracement-Levels, die von den Märkten möglicherweise respektiert werden. Wir stellen einen kompletten Arbeitsablauf vor, der auf die Implementierung in MQL5 zugeschnitten ist, beginnend mit der Datenerfassung und der Balken- oder Swing-Erkennung, bis hin zum Clustering, statistischen Hypothesentests, Backtesting und der Integration in ein MetaTrader 5 Fibonacci-Tool. Das Ziel ist es, eine reproduzierbare Pipeline zu erstellen, die anekdotische Beobachtungen in statistisch vertretbare Handelssignale umwandelt.

Dieser Artikel erklärt, wie man das harmonische Muster 5-0 in MQL5 erkennt und handelt, es mit Hilfe von Fibonacci-Levels validiert und auf dem Chart anzeigt.

Dieser Artikel führt den Leser durch eine neu gestaltete Version der klassischen Bollinger Band Ausbruchsstrategie. Sie zeigt wesentliche Schwachstellen des ursprünglichen Ansatzes auf, wie z. B. seine bekannte Anfälligkeit für falsche Ausbrüche. In diesem Artikel soll eine mögliche Lösung vorgestellt werden: die Handelsstrategie der doppelten Bollinger Bänder. Dieser relativ weniger bekannte Ansatz ergänzt die Schwächen der klassischen Version und bietet eine dynamischere Perspektive auf die Finanzmärkte. Sie hilft uns, die alten Beschränkungen zu überwinden, die durch die ursprünglichen Regeln festgelegt wurden, und bietet den Händlern einen stärkeren und anpassungsfähigeren Rahmen.

Die Verwendung einer vorgefertigten Lösung im Handel, ohne sich mit der internen Funktionsweise des Systems zu befassen, mag zwar beruhigend klingen, doch ist dies für Entwickler nicht immer der Fall. Irgendwann tritt ein Upgrade, eine Leistungsstörung oder ein unerwarteter Fehler auf, und es ist wichtig, genau zu wissen, woher das Problem kommt, um es schnell zu diagnostizieren und zu beheben. Die heutige Diskussion konzentriert sich auf die Aufdeckung dessen, was normalerweise hinter den Kulissen eines Expert Advisors passiert, und auf die Entwicklung einer nutzerdefinierten Klasse für die Anzeige und Protokollierung von Backend-Prozessen mit MQL5. Dies gibt sowohl Entwicklern als auch Händlern die Möglichkeit, Fehler schnell zu lokalisieren, das Verhalten zu überwachen und auf spezifische Diagnoseinformationen für jeden EA zuzugreifen.

Dieser Beitrag schließt an Teil 84 an, in dem wir die Kombination von Stochastik und Fractal Adaptive Moving Average vorgestellt haben. Wir verlagern nun den Schwerpunkt auf das Inferenzlernen, um zu sehen, ob die im letzten Artikel unterlegenen Muster eine Trendwende erfahren könnten. Der Stochastik und der FrAMA sind eine sich ergänzende Paarung von Momentum und Trend. Für unser Inferenzlernen greifen wir auf den Beta-Algorithmus eines Variational Auto Encoders zurück. Außerdem implementieren wir, wie immer, eine nutzerdefinierte Signalklasse, die für die Integration mit dem MQL5-Assistenten entwickelt wurde.

In diesem Artikel wird ein vollautomatisches MQL5-System vorgestellt, mit dem sich Marktschwankungen präzise erkennen und handeln lassen. Im Gegensatz zu herkömmlichen Umkehr-Indikatoren mit festen Balken passt sich dieses System dynamisch an die sich entwickelnde Preisstruktur an und erkennt hohe und tiefe Umkehrpunkte in Echtzeit, um Richtungsgelegenheiten zu nutzen, sobald sie sich bilden.

In diesem Artikel erweitern wir das in ChatGPT integrierte Programm in MQL5, indem wir die Beschränkungen bei mehrzeiligen Eingaben durch eine verbesserte Textdarstellung überwinden, eine Seitenleiste für die Navigation im persistenten Chatspeicher mit AES256-Verschlüsselung und ZIP-Komprimierung einführen und erste Handelssignale durch die Integration von Chart-Daten erzeugen.

Der Stochastik-Oszillator und der Fractal Adaptive Moving Average sind ein Indikatorpaar, das aufgrund seiner Fähigkeit, sich gegenseitig zu ergänzen, in einem MQL5 Expert Advisor verwendet werden kann. Wir haben diese Paarung im letzten Artikel vorgestellt und wollen nun abschließend ihre 5 letzten Signalmuster betrachten. Dabei verwenden wir wie immer den MQL5-Assistenten, um deren Potenzial zu erkunden und zu testen.

Die Fibonacci-Instrumente gehören zu den beliebtesten Instrumenten der technischen Analysten. In diesem Artikel erstellen wir einen interaktiven Fibonacci-EA, der Retracement- und Extension-Ebenen zeichnet, die dynamisch auf Kursbewegungen reagieren und Echtzeitwarnungen, stilvolle Linien und eine scrollende Schlagzeile im Nachrichtenstil liefern. Ein weiterer wichtiger Vorteil dieses EAs ist die Flexibilität: Sie können die Werte für den höchsten (A) und den niedrigsten (B) Umkehrpunkt direkt im Chart manuell eingeben und haben so die genaue Kontrolle über den Marktbereich, den Sie analysieren möchten.

In diesem Artikel aktualisieren wir das in ChatGPT integrierte Programm in MQL5 zu einer scrollbaren, auf einen einzelnen Chat ausgerichteten Nutzeroberfläche und verbessern die Anzeige des Gesprächsverlaufs mit Zeitstempeln und dynamischem Scrollen. Das System basiert auf JSON-Parsing, um Multi-Turn-Meldungen zu verwalten, und unterstützt anpassbare Modi der Schieberegler und Hover-Effekte für eine verbesserte Nutzerinteraktion.

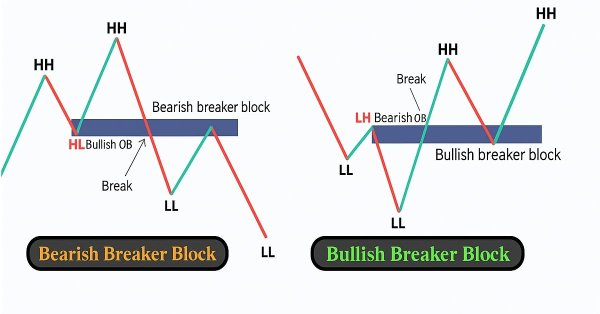

In diesem Artikel untersuchen wir, wie zuvor für ungültig erklärte Orderblöcke als Mitigation Blocks innerhalb von Smart Money Concepts (SMC) wiederverwendet werden können. Diese Zonen zeigen, wo institutionelle Händler nach einer fehlgeschlagenen Auftragssperre wieder in den Markt einsteigen, und bieten Bereiche mit hoher Wahrscheinlichkeit für eine Fortsetzung des Handels im vorherrschenden Trend.

Globale Marktsitzungen prägen den Rhythmus des Handelstages, und die Kenntnis ihrer Überschneidungen ist entscheidend für das Timing von Ein- und Ausstiegen. In diesem Artikel werden wir einen interaktiven EA für Handelssitzungen erstellen, der diese globalen Stunden direkt auf Ihrem Chart zum Leben erweckt. Der EA zeichnet automatisch farbcodierte Rechtecke für die Sitzungen in Asien, Tokio, London und New York, die in Echtzeit aktualisiert werden, sobald der jeweilige Markt eröffnet oder geschlossen wird. Sie verfügt über Schaltflächen auf dem Chart, ein dynamisches Informationspanel und eine Laufschrift, die Status- und Ausbruchsmeldungen live überträgt. Dieser bei verschiedenen Brokern getestete EA kombiniert Präzision mit Stil und hilft Händlern, Volatilitätsübergänge zu erkennen, sitzungsübergreifende Ausbrüche zu identifizieren und visuell mit dem Puls des globalen Marktes verbunden zu bleiben.

In diesem Artikel entwickeln wir einen MQL5-Erstanwender-Setup-Assistenten für Expert Advisors mit einem scrollbaren Leitfaden mit interaktivem Dashboard, dynamischer Textformatierung und visuellen Steuerelementen wie Schaltflächen und Kontrollkästchen, die es dem Anwender ermöglichen, Anweisungen zu navigieren und Handelsparameter effizient zu konfigurieren. Die Nutzer des Programms erhalten einen Einblick in die Funktionsweise des Programms und in die ersten Schritte, die sie unternehmen müssen, ähnlich wie bei einem Orientierungsmodell.

Der Stochastik-Oszillator und der Fractal Adaptive Moving Average sind ein weiteres Indikatorpaar, das aufgrund seiner Fähigkeit, sich in einem MQL5 Expert Advisor zu ergänzen, verwendet werden kann. Wir betrachten den Stochastik aufgrund seiner Fähigkeit, Momentumverschiebungen zu erkennen, während der FrAMA zur Bestätigung der vorherrschenden Trends verwendet wird. Bei der Erkundung dieser Indikatorenkombination verwenden wir wie immer den MQL5-Assistenten, um ihr Potenzial zu ermitteln und zu testen.

In diesem Artikel wird ein VWMA-Crossover-Signal für den MetaTrader 5 vorgestellt, das Händlern helfen soll, potenzielle Aufwärts- und Abwärtsbewegungen zu erkennen, indem es Preisbewegungen mit dem Handelsvolumen kombiniert. Der EA generiert klare Kauf- und Verkaufssignale direkt auf dem Chart, verfügt über ein informatives Panel und lässt sich vollständig an den Nutzer anpassen, was ihn zu einer praktischen Ergänzung Ihrer Handelsstrategie macht.

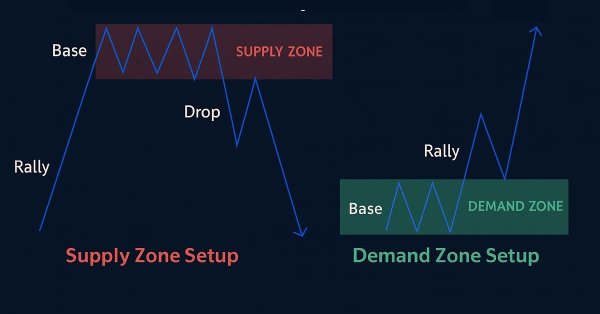

In diesem Artikel erstellen wir ein Angebots- und Nachfragehandelssystem in MQL5, das Angebots- und Nachfragezonen durch Konsolidierungsbereiche identifiziert, sie mit impulsiven Bewegungen validiert und Retests mit Trendbestätigung und anpassbaren Risikoparametern handelt. Das System visualisiert die Zonen mit dynamischen Etiketten und Farben und unterstützt Trailing Stops für das Risikomanagement.

Der Indikator UT BOT ATR Trailing ist ein persönlicher und anpassbarer Indikator, der sehr effektiv für Händler ist, die gerne schnelle Entscheidungen treffen und Geld aus Preisunterschieden machen, die als kurzfristiger Handel bezeichnet werden (Scalper), und sich auch als wichtig und sehr effektiv für langfristige Händler (positionelle Händler) erweist.

Im letzten Artikel haben wir die Paarung von Ichimoku und ADX im Rahmen des Inferenzlernens untersucht. In diesem Beitrag greifen wir das Verstärkungslernen in Verbindung mit einem Indikatorpaar auf, das wir zuletzt in „Teil 68“ betrachtet haben. Der TRIX und Williams Percent Range. Unser Algorithmus für diese Überprüfung wird die Quantilregression DQN sein. Wie üblich stellen wir dies als nutzerdefinierte Signalklasse vor, die für die Implementierung mit dem MQL5-Assistenten entwickelt wurde.

In diesem Artikel erstellen wir ein Block-Ausbruchssytems in MQL5, das Konsolidierungsbereiche identifiziert, Ausbrüche erkennt und Ausbruchsblöcke mit Umkehrpunkten validiert, um Retests mit definierten Risikoparametern zu handeln. Das System visualisiert Auftrags- und Ausbruchsblöcke mit dynamischen Kennzeichnungen und Pfeilen und unterstützt den automatisierten Handel und Trailing Stops.

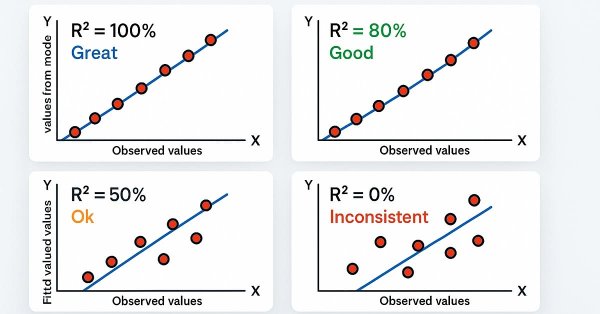

In diesem Artikel entwickeln wir ein Trendlinen-Ausbruchssystem in MQL5, das Unterstützungs- und Widerstandstrendlinien mit Hilfe von Umkehrpunkte identifiziert, die durch die R-Quadrat-Anpassungsgüte und Winkelbeschränkungen validiert werden, um den Ausbruch-Handel zu automatisieren. Unser Plan ist es, innerhalb eines bestimmten Rückblickzeitraums hohe und tiefe Umkehrpunkte zu erkennen, Trendlinien mit einer Mindestanzahl von Berührungspunkten zu konstruieren und sie mithilfe von R-Quadrat-Metriken und Winkelbeschränkungen zu validieren, um Zuverlässigkeit zu gewährleisten.

Verbessern Sie Ihre Marktanalyse mit dem Candlestick Probability EA in MQL5, einem leichtgewichtigen Tool, das rohe Preisbalken in Echtzeit in instrumentenspezifische Wahrscheinlichkeiten umwandelt. Es klassifiziert Pinbars, Engulfing und Doji-Muster, wenn der Balken schließt, verwendet ATR-fähige Filterung und optionale Ausbruchsbestätigung. Der EA berechnet rohe und volumengewichtete Follow-Through-Prozentsätze, die Ihnen helfen, das typische Ergebnis jedes Musters für bestimmte Symbole und Zeitrahmen zu verstehen. Markierungen auf dem Chart, ein kompaktes Dashboard und interaktive Kippschalter ermöglichen eine einfache Validierung und Fokussierung. Exportieren Sie detaillierte CSV-Protokolle für Offline-Tests. Nutzen Sie es, um Wahrscheinlichkeitsprofile zu entwickeln, Strategien zu optimieren und Mustererkennung in einen messbaren Vorteil zu verwandeln.

Für viele Händler ist es ein vertrauter Schmerzpunkt: zu sehen, wie ein Handel bis auf einen Hauch an Ihr Gewinnziel herankommt, nur um dann umzukehren und ihren Stop-Loss zu treffen. Oder noch schlimmer: Sie sehen, dass ein Trailing-Stop Sie an der Gewinnschwelle stoppt, bevor der Markt auf Ihr ursprüngliches Ziel zusteuert. Dieser Artikel befasst sich mit dem Einsatz mehrerer Einstiege zu unterschiedlichen Rendite-Risiko-Verhältnissen, um systematisch Gewinne zu sichern und das Gesamtrisiko zu reduzieren.

Dieser Beitrag schließt an Teil 80 an, in dem wir die Paarung von Ichimoku und ADX im Rahmen eines Reinforcement Learning untersucht haben. Wir wenden uns nun dem Inferenzlernen zu. Ichimoku und ADX ergänzen sich, wie bereits erwähnt, jedoch werden wir die Schlussfolgerungen des letzten Artikels in Bezug auf die Verwendung von Pipelines wieder aufgreifen. Für unser Inferenzlernen verwenden wir den Beta-Algorithmus eines Variational Auto Encoders. Wir bleiben auch bei der Implementierung einer nutzerdefinierten Signalklasse für die Integration mit dem MQL5-Assistenten.

Dieser Artikel schließt an Teil 74 an, in dem wir die Paarung von Ichimoku und ADX im Rahmen des überwachten Lernens untersuchten, und verlagert den Schwerpunkt auf das Bestärkende Lernen. Ichimoku und ADX bilden eine komplementäre Kombination von Unterstützungs-/Widerstandskartierung und Trendstärkemessung. In dieser Folge wird gezeigt, wie der Twin Delayed Deep Deterministic Policy Gradient (TD3) Algorithmus mit diesem Indikatorensatz verwendet werden kann. Wie bei früheren Teilen der Serie erfolgt die Implementierung in einer nutzerdefinierten Signalklasse, die für die Integration mit dem MQL5-Assistenten entwickelt wurde, was eine problemlose Zusammenstellung von Expert Advisors ermöglicht.

Viele Händler haben diese Erfahrung gemacht, sie halten sich oft an ihre Einstiegskriterien, aber sie haben Probleme mit dem Handelsmanagement. Selbst bei den richtigen Setups können emotionale Entscheidungen – wie z. B. panische Ausstiege vor Erreichen des Take-Profit- oder Stop-Loss-Niveaus – zu einer fallenden Kapitalkurve führen. Wie können Händler dieses Problem lösen und ihre Ergebnisse verbessern? Dieser Artikel geht auf diese Fragen ein, indem er zufällige Gewinnraten untersucht und anhand von Monte-Carlo-Simulationen aufzeigt, wie Händler ihre Strategien verfeinern können, indem sie bei angemessenen Niveaus Gewinne mitnehmen, bevor das ursprüngliche Ziel erreicht ist.

In einer Welt, in der es auf Geschwindigkeit und Präzision ankommt, müssen die Analysetools so intelligent sein wie die Märkte, auf denen wir handeln. In diesem Artikel wird ein EA vorgestellt, der auf der Logik von Schaltflächen basiert – ein interaktives System, das rohe Kursdaten sofort in aussagekräftige statistische Werte umwandelt. Mit einem einzigen Klick werden Mittelwert, Abweichung, Perzentile und vieles mehr berechnet und angezeigt, sodass fortschrittliche Analysen zu klaren Signalen auf dem Chart werden. Es hebt die Zonen hervor, in denen der Preis am wahrscheinlichsten abprallen, zurückgehen oder durchbrechen wird, was die Analyse sowohl schneller als auch praktischer macht.