Die Marktrichtung zu bestimmen kann einfach sein, aber zu wissen, wann man einsteigen sollte, kann eine Herausforderung sein. Im Rahmen der Serie „Entwicklung eines Toolkit zur Analyse von Preisaktionen" freue ich mich, ein weiteres Tool vorzustellen, das Einstiegspunkte, Take-Profit-Levels und Stop-Loss-Platzierungen bietet. Um dies zu erreichen, haben wir die Programmiersprache MQL5 verwendet. In diesem Artikel wollen wir die einzelnen Schritte näher erläutern.

Angesichts der rasanten Entwicklung der künstlichen Intelligenz sind Sprachmodelle (language models, LLMs) heute ein wichtiger Bestandteil der künstlichen Intelligenz, sodass wir darüber nachdenken sollten, wie wir leistungsstarke LLMs in unseren algorithmischen Handel integrieren können. Für die meisten Menschen ist es schwierig, diese leistungsstarken Modelle auf ihre Bedürfnisse abzustimmen, sie lokal einzusetzen und sie dann auf den algorithmischen Handel anzuwenden. In dieser Artikelserie werden wir Schritt für Schritt vorgehen, um dieses Ziel zu erreichen.

In diesem Artikel stellen wir die Implementierung mehrerer Ensemble-Lernmethoden in MQL5 vor und untersuchen ihre Wirksamkeit in verschiedenen Szenarien.

Seien Sie dabei, wenn wir uns heute der Herausforderung stellen, eine Handelsstrategie rund um das USDJPY-Paar zu entwickeln. Wir handeln Kerzenmuster, die auf dem täglichen Zeitrahmen gebildet werden, weil sie potenziell mehr Kraft hinter sich haben. Unsere anfängliche Strategie war gewinnbringend, was uns ermutigte, die Strategie weiter zu verfeinern und zusätzliche Sicherheitsschichten hinzuzufügen, um das gewonnene Kapital zu schützen.

Dieser Artikel konzentriert sich auf wesentliche MQL5-Dateiverarbeitungstechniken, die Handelsprotokolle, CSV-Verarbeitung und externe Datenintegration umfassen. Es bietet sowohl ein konzeptionelles Verständnis als auch praktische Anleitungen zur Programmierung. Der Leser lernt Schritt für Schritt, wie man eine nutzerdefinierte CSV-Importer-Klasse erstellt und erwirbt so praktische Fähigkeiten für reale Anwendungen.

Die Enhanced Trend Confirmation Technique kombiniert Preisaktionen, Volumenanalysen und maschinelles Lernen, um echte Marktbewegungen zu identifizieren. Für die Handelsvalidierung sind sowohl Preisausbrüche als auch Volumensprünge (50 % über dem Durchschnitt) erforderlich, während ein neuronales LSTM-Netzwerk für zusätzliche Bestätigung sorgt. Das System verwendet eine ATR-basierte Positionsgröße und ein dynamisches Risikomanagement, wodurch es an verschiedene Marktbedingungen angepasst werden kann und gleichzeitig falsche Signale herausfiltert.

Wir gehen über die einfache Darstellung von analysierten Metriken in Charts hinaus und bieten eine breitere Perspektive, die auch die Integration von Telegram umfasst. Mit dieser Erweiterung können wichtige Ergebnisse über die Telegram-App direkt auf Ihr mobiles Gerät geliefert werden. Begleiten Sie uns in diesem Artikel auf dieser gemeinsamen Reise.

Lernen Sie, wie Sie geschlossene Positionen, Aufträge und Deals mit MQL5 abrufen, verarbeiten, klassifizieren, sortieren, analysieren und verwalten können, indem Sie in einer detaillierten Schritt-für-Schritt-Anleitung eine umfangreiche History Management EX5 Library erstellen.

Willkommen zum dritten Teil unserer Trendserie! Heute werden wir uns mit der Verwendung von Divergenzen als Strategie zur Identifizierung optimaler Einstiegspunkte innerhalb des vorherrschenden Tagestrends beschäftigen. Wir werden auch einen nutzerdefinierten Gewinnsicherungsmechanismus einführen, der einem Trailing-Stop-Loss ähnelt, aber einzigartige Verbesserungen aufweist. Darüber hinaus werden wir den Experten Trend Constraint zu einer fortschrittlicheren Version ausbauen und eine neue Handelsausführungsbedingung einführen, die die bestehenden Bedingungen ergänzt. Im weiteren Verlauf werden wir die praktische Anwendung von MQL5 bei der Entwicklung von Algorithmen weiter erforschen und Ihnen tiefer gehende Einblicke und umsetzbare Techniken vermitteln.

Begleiten Sie uns heute, wenn wir uns der Herausforderung stellen, eine profitable Ausbruchs-Handelsstrategie in MQL5 zu entwickeln. Wir haben das Währungspaar EURUSD ausgewählt und versucht, Kursausbrüche auf dem stündlichen Zeitrahmen zu handeln. Unser System hatte Schwierigkeiten, zwischen falschen Ausbrüchen und dem Beginn eines echten Trends zu unterscheiden. Wir haben unser System mit Filtern überlagert, die unsere Verluste minimieren und gleichzeitig unsere Gewinne erhöhen sollen. Am Ende haben wir unser System erfolgreich profitabel und weniger anfällig für falsche Ausbrüche gemacht.

Seit Jahrzehnten verwenden Händler die Formel des Kelly-Kriteriums, um den optimalen Anteil des Kapitals für eine Investition oder eine Wette zu bestimmen, um das langfristige Wachstum zu maximieren und gleichzeitig das Risiko des Ruins zu minimieren. Das blinde Befolgen des Kelly-Kriteriums auf der Grundlage der Ergebnisse eines einzigen Backtests ist jedoch für einzelne Händler oft gefährlich, da beim Live-Handel der Handelsvorsprung im Laufe der Zeit abnimmt und die vergangene Leistung keine Vorhersage für das zukünftige Ergebnis ist. In diesem Artikel werde ich einen realistischen Ansatz für die Anwendung des Kelly-Kriteriums für die Risikoallokation eines oder mehrerer EAs in MetaTrader 5 vorstellen und dabei die Ergebnisse der Monte-Carlo-Simulation von Python einbeziehen.

In diesem Artikel erstellen wir Schaltflächen für die Filter von Währungspaar, Wichtigkeitsstufen, Zeitspannen und eine Abbruchoption, um die Kontrolle über das Dashboard zu verbessern. Diese Tasten sind so programmiert, dass sie dynamisch auf Nutzeraktionen reagieren und eine nahtlose Interaktion ermöglichen. Außerdem automatisieren wir ihr Verhalten, um Änderungen in Echtzeit auf dem Dashboard anzuzeigen. Dies verbessert die allgemeine Funktionsweise, Mobilität und Reaktionsfähigkeit des Panels.

Dieser Teil befasst sich mit fortgeschrittenen Techniken zur Integration von MQL5 mit leistungsstarken Datenverarbeitungswerkzeugen und konzentriert sich auf den effizienten Umgang mit Big Data zur Verbesserung der Handelsanalyse und Entscheidungsfindung.

Lineare Kernel sind die einfachste Matrix ihrer Art, die beim maschinellen Lernen für lineare Regression und Support Vector Machines verwendet wird. Der Matérn-Kernel hingegen ist eine vielseitigere Version der Radialbasisfunktion, die wir in einem früheren Artikel besprochen haben, und er eignet sich für die Abbildung von Funktionen, die nicht so glatt sind, wie es die RBF annehmen würde. Wir erstellen eine nutzerdefinierte Signalklasse, die beide Kernel für die Vorhersage von Long- und Short-Bedingungen verwendet.

Heute befassen wir uns mit dem Einbinden nützlicher Handelsmetriken in ein spezielles Fenster, das in den Admin Panel EA integriert ist. Diese Diskussion konzentriert sich auf die Implementierung von MQL5 zur Entwicklung des „Analytics Panel“ und hebt den Wert der Daten hervor, die es den Handelsadministratoren liefert. Die Auswirkungen sind weitgehend lehrreich, da aus dem Entwicklungsprozess wertvolle Lehren gezogen werden, von denen sowohl angehende als auch erfahrene Entwickler profitieren. Diese Funktion zeigt die grenzenlosen Möglichkeiten, die diese Entwicklungsreihe für die Ausstattung von Handelsmanagern mit fortschrittlichen Softwaretools bietet. Darüber hinaus werden wir die Implementierung der Klassen PieChart und ChartCanvas als Teil der kontinuierlichen Erweiterung der Funktionen des Trading Administrator-Panels untersuchen.

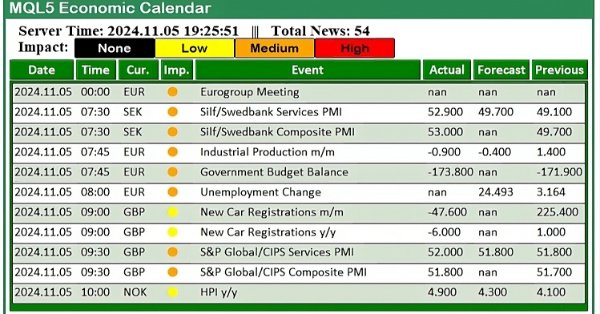

Dieser Artikel erweitert unser Wirtschaftskalender-Dashboard durch die Implementierung von Echtzeit-Nachrichten-Updates, um Marktinformationen aktuell und umsetzbar zu halten. Wir integrieren Techniken zum Abrufen von Live-Daten in MQL5, um Ereignisse auf dem Dashboard kontinuierlich zu aktualisieren und die Reaktionsfähigkeit der Schnittstelle zu verbessern. Dieses Update stellt sicher, dass wir direkt über das Dashboard auf die neuesten Wirtschaftsnachrichten zugreifen können, um unsere Handelsentscheidungen auf der Grundlage der aktuellsten Daten zu optimieren.

Willkommen zum Beginn einer neuen Reise! Dieser Artikel eröffnet eine spezielle Serie, in der wir Schritt für Schritt eine Bibliothek für die Logmanipulation erstellen, die auf diejenigen zugeschnitten ist, die in der Sprache MQL5 entwickeln.

Der Awesome Oscillator ist ein weiterer Bill-Williams-Indikator, der zur Messung des Momentums verwendet wird. Es kann mehrere Signale generieren, und deshalb überprüfen wir diese auf der Basis von Mustern, wie in früheren Artikeln, indem wir die MQL5-Assistenten-Klassen und -Assembly nutzen.

Der Übergang von einem einfachen Handelsskript zu einem voll funktionsfähigen Expert Advisor (EA) kann Ihre Handelserfahrung erheblich verbessern. Stellen Sie sich vor, Sie hätten ein System, das Ihre Charts automatisch überwacht, wichtige Berechnungen im Hintergrund durchführt und regelmäßig alle zwei Stunden Updates liefert. Dieser EA ist in der Lage, die wichtigsten Kennzahlen zu analysieren, die für fundierte Handelsentscheidungen wichtig sind, und stellt sicher, dass Sie Zugang zu den aktuellsten Informationen haben, um Ihre Strategien effektiv anzupassen.

In diesem Artikel untersuchen wir das Profitunity System von Bill Williams, indem wir seine Kernkomponenten und seinen einzigartigen Ansatz für den Handel im Marktchaos aufschlüsseln. Wir führen die Leser durch die Implementierung des Systems in MQL5 und konzentrieren uns dabei auf die Automatisierung von Schlüsselindikatoren und Einstiegs-/Ausstiegssignalen. Schließlich testen und optimieren wir die Strategie und geben Einblicke in ihre Leistung in verschiedenen Marktszenarien.

Die „Proximal Policy Optimization“ ist ein weiterer Algorithmus des Reinforcement Learning, der die „Policy“, oft in Form eines Netzwerks, in sehr kleinen inkrementellen Schritten aktualisiert, um die Stabilität des Modells zu gewährleisten. Wir untersuchen, wie dies in einem von einem Assistenten zusammengestellten Expert Advisor von Nutzen sein könnte, wie wir es in früheren Artikeln getan haben.

In diesem letzten Teil unserer Connexus-Bibliotheksreihe haben wir uns mit der Implementierung des Observer-Patterns sowie mit wesentlichen Refactorings von Dateipfaden und Methodennamen beschäftigt. Diese Serie umfasst die gesamte Entwicklung von Connexus, das die HTTP-Kommunikation in komplexen Anwendungen vereinfachen soll.

Im Einklang mit unserer Vision, das Preisgeschehen zu vereinfachen, freuen wir uns, Ihnen ein weiteres Tool vorstellen zu können, das Ihre Marktanalyse erheblich verbessern und Ihnen helfen kann, gut informierte Entscheidungen zu treffen. Dieses Tool zeigt wichtige technische Indikatoren an, wie z. B. die Kurse des Vortags, wichtige Unterstützungs- und Widerstandsniveaus und das Handelsvolumen, und generiert automatisch visuelle Hinweise auf dem Chart.

In der sich ständig verändernden Welt des Handels ist die Anpassung an Marktveränderungen nicht nur eine Option, sondern eine Notwendigkeit. Täglich entstehen neue Muster und Trends, die es selbst den fortschrittlichsten Modellen für maschinelles Lernen erschweren, angesichts der sich verändernden Bedingungen effektiv zu bleiben. In diesem Artikel erfahren Sie, wie Sie Ihre Modelle durch ein automatisches Neu-Training relevant halten und auf neue Marktdaten reagieren können.

Sicherheitsabfragen, wie die, die jedes Mal ausgelöst werden, wenn Sie den Chart aktualisieren, ein neues Paar zum Chat mit dem Admin Panel EA hinzufügen oder das Terminal neu starten, können lästig werden. In dieser Diskussion werden wir eine Funktion untersuchen und implementieren, die die Anzahl der Anmeldeversuche verfolgt, um einen vertrauenswürdigen Nutzer zu identifizieren. Nach einer bestimmten Anzahl von Fehlversuchen geht die Anwendung zu einem erweiterten Anmeldeverfahren über, das auch die Wiederherstellung des Passcodes für Nutzer erleichtert, die ihn vergessen haben. Außerdem werden wir uns damit beschäftigen, wie Kryptographie effektiv in das Admin Panel integriert werden kann, um die Sicherheit zu erhöhen.

Temporal Difference ist ein weiterer Algorithmus des Reinforcement Learning, der Q-Werte auf der Grundlage der Differenz zwischen vorhergesagten und tatsächlichen Belohnungen während des Agententrainings aktualisiert. Sie befasst sich speziell mit der Aktualisierung von Q-Werten, ohne sich um die Verknüpfung von Zustand und Aktion zu kümmern. Daher wollen wir sehen, wie wir dies, wie in früheren Artikeln, in einem mit einem Assistenten zusammengestellten Expert Advisor anwenden können.

Ein algorithmisches Handelssystem, das die Volumenanalyse mit Techniken des maschinellen Lernens, insbesondere neuronalen LSTM-Netzen, kombiniert. Im Gegensatz zu traditionellen Handelsansätzen, die sich in erster Linie auf Preisbewegungen konzentrieren, legt dieses System den Schwerpunkt auf Volumenmuster und deren Ableitungen, um Marktbewegungen vorherzusagen. Die Methodik umfasst drei Hauptkomponenten: Analyse der Volumenderivate (erste und zweite Ableitung), LSTM-Vorhersagen für Volumenmuster und traditionelle technische Indikatoren.

In diesem Artikel stellen wir eine MQL5-Implementierung der schrittweisen Merkmalsauswahl vor, die auf der wechselseitigen Information zwischen einer optimalen Prädiktorenmenge und einer Zielvariablen basiert.

In diesem Artikel erweitern wir das Trade Management Panel unseres multifunktionalen Admin Panels. Wir führen eine leistungsstarke Hilfsfunktion ein, die den Code vereinfacht und die Lesbarkeit, Wartbarkeit und Effizienz verbessert. Wir zeigen Ihnen auch, wie Sie zusätzliche Schaltflächen nahtlos integrieren und die Nutzeroberfläche erweitern können, um ein breiteres Spektrum von Handelsaufgaben zu bewältigen. Ob es um die Verwaltung von Positionen, die Anpassung von Aufträgen oder die Vereinfachung von Nutzerinteraktionen geht, dieser Leitfaden hilft Ihnen bei der Entwicklung eines robusten, nutzerfreundlichen Trade Management Panels.

In diesem Artikel implementieren wir Filter in das MQL5-Wirtschaftskalender-Dashboard, um die Anzeige von Nachrichtenereignissen nach Währung, Bedeutung und Zeit zu verfeinern. Wir erstellen zunächst Filterkriterien für jede Kategorie und integrieren diese dann in das Dashboard, um nur relevante Ereignisse anzuzeigen. Schließlich stellen wir sicher, dass jeder Filter dynamisch aktualisiert wird, um Händlern gezielte wirtschaftliche Erkenntnisse in Echtzeit zu liefern.

Der Alligator-Indikator, der von Bill Williams entwickelt wurde, ist ein vielseitiger Indikator zur Trenderkennung, der klare Signale liefert und häufig mit anderen Indikatoren kombiniert wird. Die MQL5-Assistenten-Klassen und die Assemblierung ermöglichen es uns, eine Vielzahl von Signalen auf der Basis von Mustern zu testen, und so betrachten wir auch diesen Indikator.

Die gleitenden Durchschnitte und der Stochastik-Oszillator können verwendet werden, um trendfolgende Handelssignale zu generieren. Diese Signale werden jedoch erst nach dem Eintreten der Preisaktion beobachtet. Diese den technischen Indikatoren innewohnende Verzögerung können wir mit Hilfe von KI wirksam überwinden. In diesem Artikel erfahren Sie, wie Sie einen vollständig autonomen KI-gesteuerten Expert Advisor erstellen, der Ihre bestehenden Handelsstrategien verbessern kann. Selbst die älteste mögliche Handelsstrategie kann verbessert werden.

In diesem Artikel stellen wir eine modifizierte Version der schrittweisen Merkmalsauswahl vor, die in MQL5 implementiert ist. Dieser Ansatz basiert auf den Techniken, die in „Modern Data Mining Algorithms in C++ and CUDA C“ von Timothy Masters beschrieben sind.

In diesem Artikel erstellen wir ein praktisches Nachrichten-Dashboard-Panel mit dem MQL5-Wirtschaftskalender, um unsere Handelsstrategie zu verbessern. Wir beginnen mit der Gestaltung des Layouts und konzentrieren uns dabei auf Schlüsselelemente wie Ereignisnamen, Wichtigkeit und Zeitplanung, bevor wir mit der Einrichtung in MQL5 beginnen. Schließlich implementieren wir ein Filtersystem, das nur die relevantesten Nachrichten anzeigt und den Händlern einen schnellen Zugang zu wichtigen wirtschaftlichen Ereignissen ermöglicht.

Der Ichimuko Kinko Hyo ist ein bekannter japanischer Indikator, der als Trenderkennungssystem dient. Wir untersuchen dies, wie schon in früheren ähnlichen Artikeln, Muster für Muster und bewerten auch die Strategien und Testberichte mit Hilfe der MQL5-Assistentenbibliothek Klassen und Assembly.

Im MQL5-Forum gibt es viele Beiträge, in denen um Hilfe bei der Berechnung der Steigung von Preisänderungen gebeten wird. In diesem Artikel wird eine Möglichkeit zur Berechnung des Winkels aufgezeigt, der sich aus den Kursveränderungen eines beliebigen Marktes ergibt, mit dem Sie handeln möchten. Außerdem werden wir die Frage beantworten, ob die Entwicklung dieser neuen Funktion den zusätzlichen Aufwand und die investierte Zeit wert ist. Wir werden untersuchen, ob die Steigung des Kurses die Genauigkeit unseres KI-Modells bei der Vorhersage des USDZAR-Paares auf dem M1 verbessern kann.

In diesem Artikel setzen wir die Entwicklung der Bibliothek Connexus fort. In diesem Kapitel erstellen wir die Klasse CHttpClient, die für das Senden einer Anfrage und den Empfang eines Auftrags verantwortlich ist. Wir behandeln auch das Konzept von „Mocks“, wodurch die Bibliothek von der WebRequest-Funktion entkoppelt wird, was den Nutzern mehr Flexibilität bietet.

Der Artikel befasst sich mit der Entwicklung eines quanteninspirierten Handelssystems, das von einem Python-Prototyp zu einer MQL5-Implementierung für den realen Handel übergeht. Das System nutzt die Prinzipien der Quanteninformatik wie Überlagerung und Verschränkung, um Marktzustände zu analysieren, obwohl es auf klassischen Computern mit Quantensimulatoren läuft. Zu den wichtigsten Merkmalen gehören ein Drei-Qubit-System zur gleichzeitigen Analyse von acht Marktzuständen, 24-Stunden-Rückblicke und sieben technische Indikatoren für die Marktanalyse. Auch wenn die Genauigkeitsraten bescheiden erscheinen mögen, bieten sie in Verbindung mit geeigneten Risikomanagementstrategien einen erheblichen Vorteil.

Die Rolle des Handelsadministrators geht über die reine Telegram-Kommunikation hinaus; er kann auch verschiedene Kontrolltätigkeiten ausüben, einschließlich Auftragsmanagement, Positionsverfolgung und Schnittstellenanpassung. In diesem Artikel geben wir praktische Einblicke in die Erweiterung unseres Programms zur Unterstützung mehrerer Funktionalitäten in MQL5. Dieses Update zielt darauf ab, die Beschränkung des aktuellen Admin Panels zu überwinden, das sich in erster Linie auf die Kommunikation konzentriert, und ermöglicht es, ein breiteres Spektrum von Aufgaben zu bewältigen.

Dieser Artikel stellt Händlern Generative Adversarial Networks (GANs) zur Generierung von synthetischen Finanzdaten vor und geht dabei auf die Datenbeschränkungen beim Modelltraining ein. Es behandelt GAN-Grundlagen, Python und MQL5-Code-Implementierungen und praktische Anwendungen im Finanzwesen, die es Händlern ermöglichen, die Modellgenauigkeit und -robustheit durch synthetische Daten zu verbessern.