Im zweiten Teil werden wir die chemischen Operatoren in einem einzigen Algorithmus zusammenfassen und eine detaillierte Analyse seiner Ergebnisse präsentieren. Wir wollen herausfinden, wie die Methode der chemischen Reaktionsoptimierung (CRO) mit der Lösung komplexer Probleme bei Testfunktionen zurechtkommt.

Auf der Transformerarchitektur basierende Modelle weisen eine hohe Effizienz auf, aber ihre Verwendung wird durch hohe Ressourcenkosten sowohl in der Trainingsphase als auch während des Betriebs erschwert. In diesem Artikel schlage ich vor, sich mit Algorithmen vertraut zu machen, die es ermöglichen, den Speicherverbrauch solcher Modelle zu reduzieren.

Heute werden wir uns damit beschäftigen, wie man die Berechnung der Pseudoinverse in der reinen MQL5-Sprache implementiert. Der Code, den wir uns ansehen werden, wird für Anfänger viel komplexer sein, als ich erwartet hatte, und ich bin noch dabei herauszufinden, wie ich ihn auf einfache Weise erklären kann. Betrachten Sie dies also als eine Gelegenheit, einen ungewöhnlichen Code zu lernen. Ruhig und aufmerksam. Obwohl es nicht auf eine effiziente oder schnelle Anwendung abzielt, soll es so didaktisch wie möglich sein.

Wenn wir mit Zeitreihen arbeiten, verwenden wir die Quelldaten immer in ihrer historischen Reihenfolge. Aber ist das die beste Option? Es besteht die Meinung, dass eine Änderung der Reihenfolge der Eingabedaten die Effizienz der trainierten Modelle verbessern wird. In diesem Artikel lade ich Sie ein, sich mit einer der Methoden zur Optimierung der Eingabereihenfolge vertraut zu machen.

In diesem Artikel werden wir uns ansehen, wie wir das erste einer Reihe von wirklich funktionalen Modulen für die Verwendung im Replay-/Simulatorsystem zusammenstellen, die auch für andere Zwecke geeignet sein werden. Die Rede ist vom Mausmodul.

In dieser Diskussion werden wir die bestehende Dialogbibliothek sorgfältig erweitern, um die Logik der Verwaltung der Farbmodi (Theme) zu integrieren. Darüber hinaus werden wir Methoden für den Theme-Wechsel in die Klassen CDialog, CEdit und CButton integrieren, die in unserem Admin-Panel-Projekt verwendet werden. Lesen Sie weiter für weitere aufschlussreiche Perspektiven.

In diesem Artikel erörtern und demonstrieren wir, wie man nominale Prädiktoren in numerische Formate umwandelt, die für Algorithmen des maschinellen Lernens geeignet sind, und zwar sowohl mit Python als auch mit MQL5.

Der ADX ist ein weiterer relativ beliebter technischer Indikator, der von einigen Händlern verwendet wird, um die Stärke eines vorherrschenden Trends zu messen. Als Kombination von zwei anderen Indikatoren stellt er einen Oszillator dar, dessen Muster wir in diesem Artikel mit Hilfe der MQL5-Assistentengruppe und ihrer Unterstützungsklassen untersuchen.

In dieser Diskussion werden wir eine einfache Markov-Kette auf einen RSI-Indikator anwenden, um zu beobachten, wie sich der Preis verhält, nachdem der Indikator wichtige Niveaus durchlaufen hat. Wir kamen zu dem Schluss, dass die stärksten Kauf- und Verkaufssignale für das NZDJPY-Paar entstehen, wenn der RSI im Bereich von 11-20 bzw. 71-80 liegt. Wir werden Ihnen zeigen, wie Sie Ihre Daten manipulieren können, um optimale Handelsstrategien zu erstellen, die direkt aus den vorhandenen Daten gelernt werden. Darüber hinaus wird demonstriert, wie ein tiefes neuronales Netz so trainiert werden kann, dass es lernt, die Übergangsmatrix optimal zu nutzen.

In diesem Artikel erstellen wir einen Expert Advisor (EA) in MQL5, der auf der PIRANHA-Strategie basiert und Bollinger-Bänder zur Verbesserung der Handelseffektivität nutzt. Wir erörtern die Grundprinzipien der Strategie, die kodierte Umsetzung und die Methoden zur Prüfung und Optimierung. Dieses Wissen ermöglicht es Ihnen, den EA in Ihren Handelsszenarien effektiv einzusetzen

Wir entwickeln die Connexus-Bibliothek weiter. In diesem Kapitel wird das Konzept der Header im HTTP-Protokoll erläutert. Es wird erklärt, was sie sind, wozu sie dienen und wie man sie in Anfragen verwendet. Wir behandeln die wichtigsten Header, die bei der Kommunikation mit APIs verwendet werden, und zeigen praktische Beispiele, wie sie in der Bibliothek konfiguriert werden können.

In der heutigen Diskussion untersuchen wir die Strategie der Analyse mehrerer Zeitrahmen, um zu erfahren, in welchem Zeitrahmen unser KI-Modell am besten abschneidet. Unsere Analyse führt uns zu dem Schluss, dass die monatlichen und stündlichen Zeitrahmen Modelle mit relativ niedrigen Fehlerquoten für das EURUSD-Paar ergeben. Wir haben dies zu unserem Vorteil genutzt und einen Handelsalgorithmus entwickelt, der KI-Prognosen auf dem monatlichen Zeitrahmen erstellt und seine Handelsgeschäfte auf dem stündlichen Zeitrahmen ausführt.

Das Deep-Q-Network ist ein Reinforcement-Learning-Algorithmus, der neuronale Netze bei der Projektion des nächsten Q-Wertes und der idealen Aktion während des Trainingsprozesses eines maschinellen Lernmoduls einsetzt. Wir haben bereits einen alternativen Verstärkungslernalgorithmus, Q-Learning, in Betracht gezogen. Dieser Artikel stellt daher ein weiteres Beispiel dafür vor, wie ein mit Reinforcement Learning trainierter MLP in einer nutzerdefinierten Signalklasse verwendet werden kann.

In diesem Artikel zeigen wir Ihnen, wie Sie Telegram-Befehle in MQL5 integrieren können, um das Hinzufügen von Indikatoren in Trading-Charts zu automatisieren. Wir behandeln den Prozess des Parsens von Nutzerbefehlen, deren Ausführung in MQL5 und das Testen des Systems, um einen reibungslosen indikatorbasierten Handel zu gewährleisten.

In der heutigen Diskussion haben wir alternative tägliche Daten der St. Louis Federal Reserve zum Broad US-Dollar Index und eine Reihe anderer makroökonomischer Indikatoren verwendet, um den zukünftigen EURUSD-Wechselkurs vorherzusagen. Obwohl die Daten nahezu perfekt zu korrelieren scheinen, konnten wir leider keine wesentlichen Verbesserungen der Modellgenauigkeit feststellen, was uns möglicherweise zu der Annahme veranlasst, dass Anleger stattdessen besser auf gewöhnliche Marktnotierungen zurückgreifen sollten.

Dieser Artikel befasst sich mit der Entwicklung eines Expert Advisors (EA) für den automatisierten Handel, der technische Analyse mit Deep Learning-Vorhersagen kombiniert.

Heute werden wir die Möglichkeiten der Einbindung mehrerer Strategien in einen Expert Advisor (EA) mit MQL5 untersuchen. Expert Advisors bieten umfassendere Funktionen als nur Indikatoren und Skripte und ermöglichen anspruchsvollere Handelsansätze, die sich an veränderte Marktbedingungen anpassen können. Mehr dazu finden Sie in der Erörterung dieses Artikels.

Erstellen eines Handelsjournals mit MetaTrader und Google-Tabellen! Sie lernen, wie Sie Ihre Handelsdaten über HTTP POST synchronisieren und über HTTP-Anfragen abrufen können. Am Ende haben Sie ein Handelsjournal, das Ihnen hilft, Ihre Geschäfte effektiv und effizient zu überblicken.

Die Problemlösung kann eine prägnante Routine für die Beherrschung komplexer Fertigkeiten, wie die Programmierung in MQL5, schaffen. Dieser Ansatz ermöglicht es Ihnen, sich auf die Lösung von Problemen zu konzentrieren und gleichzeitig Ihre Fähigkeiten zu entwickeln. Je mehr Probleme Sie lösen, desto mehr fortgeschrittenes Fachwissen erwerben Sie. Ich persönlich glaube, dass die Fehlersuche der effektivste Weg ist, das Programmieren zu beherrschen. Heute werden wir den Prozess der Codebereinigung durchgehen und die besten Techniken besprechen, um ein unordentliches Programm in ein sauberes, funktionales Programm zu verwandeln. Lesen Sie diesen Artikel und gewinnen Sie wertvolle Erkenntnisse.

In diesem Artikel setzen wir die Umsetzung der Ansätze des ATFNet-Modells fort, das die Ergebnisse von 2 Blöcken (Frequenz und Zeit) innerhalb der Zeitreihenprognose adaptiv kombiniert.

Im ersten Teil dieses Artikels werden wir in die Welt der chemischen Reaktionen eintauchen und einen neuen Ansatz zur Optimierung entdecken! Die chemische Reaktionsoptimierung (CRO) nutzt Prinzipien, die sich aus den Gesetzen der Thermodynamik ableiten, um effiziente Ergebnisse zu erzielen. Wir werden die Geheimnisse der Zersetzung, der Synthese und anderer chemischer Prozesse lüften, die die Grundlage für diese innovative Methode bilden.

In diesem Artikel behandeln wir ein wichtiges Thema, das nur wenige Menschen verstehen: Nutzerdefinierte Ereignisse. Gefahren. Vor- und Nachteile dieser Elemente. Dieses Thema ist der Schlüssel für diejenigen, die professionelle Programmierer in MQL5 oder einer anderen Sprache werden wollen. Hier werden wir uns auf MQL5 und MetaTrader 5 konzentrieren.

In diesem Artikel werden wir von Grund auf ein Skript zur einfachen Visualisierung von Handelsgeschäften (deals) für die nachträgliche Analyse von Handelsentscheidungen schreiben. Alle notwendigen Informationen über ein einzelnes Handelsgeschäft sollen bequem auf dem Chart angezeigt werden, wobei verschiedene Zeitrahmen gezeichnet werden können.

In diesem Artikel werden wir den Mauszeiger ändern, um die Interaktion mit dem Kontrollindikator zu ermöglichen und einen zuverlässigen und stabilen Betrieb zu gewährleisten.

Der parabolische Stop-and-Reversal (SAR) ist ein Indikator für Trendbestätigungs- und Trendbeendigungspunkte. Da er bei der Erkennung von Trends hinterherhinkt, bestand sein Hauptzweck in der Positionierung von nachlaufenden Stop-Losses für offene Positionen. Wir untersuchen jedoch, ob es tatsächlich als Expert Advisor-Signal verwendet werden kann, dank der nutzerdefinierten Signalklassen der vom Assistenten zusammengestellten Expert Advisors.

Wir werden alternative, von der Chicago Board Of Options Exchange (CBOE) kuratierte Daten analysieren, um die Genauigkeit unserer tiefen neuronalen Netze bei der Vorhersage des XAUEUR-Symbols zu verbessern.

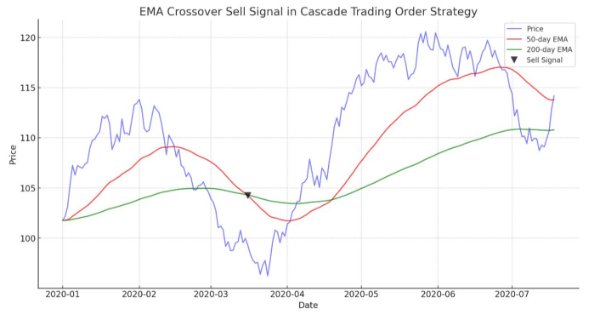

Der Artikel demonstriert einen automatisierten Algorithmus, der auf dem Kreuzen von EMAs für MetaTrader 5 basiert. Detaillierte Informationen zu allen Aspekten der Demonstration eines Expert Advisors in MQL5 und dem Testen in MetaTrader 5 - von der Analyse des Preisbereichsverhaltens bis zum Risikomanagement.

Der RSI ist ein beliebter Momentum-Oszillator, der das Tempo und den Umfang der jüngsten Kursveränderungen eines Wertpapiers misst, um über- und unterbewertete Situationen im Kurs des Wertpapiers zu bewerten. Diese Erkenntnisse in Bezug auf Geschwindigkeit und Ausmaß sind der Schlüssel zur Festlegung von Umkehrpunkten. Wir setzen diesen Oszillator in einer anderen nutzerdefinierten Signalklasse ein und untersuchen die Eigenschaften einiger seiner Signale. Wir beginnen jedoch mit dem Abschluss dessen, was wir zuvor über Bollinger-Bänder begonnen haben.

Heute werden wir Ihnen zeigen, wie Sie KI-gestützte Handelsanwendungen entwickeln können, die aus ihren eigenen Fehlern lernen. Wir werden eine Technik demonstrieren, die als Stacking bekannt ist und bei der wir 2 Modelle verwenden, um eine Vorhersage zu treffen. Das erste Modell ist in der Regel ein schwächerer Lerner, und das zweite Modell ist in der Regel ein leistungsfähigeres Modell, das die Residuen unseres schwächeren Lerners lernt. Unser Ziel ist es, ein Ensemble von Modellen zu erstellen, um hoffentlich eine höhere Genauigkeit zu erreichen.

Dieser Artikel befasst sich mit den Grundlagen des HTTP-Protokolls und behandelt die wichtigsten Methoden (GET, POST, PUT, DELETE), Statuscodes und die Struktur von URLs. Darüber hinaus wird der Beginn des Aufbaus der Conexus-Bibliothek mit den Klassen CQueryParam und CURL vorgestellt, die die Manipulation von URLs und Abfrageparametern in HTTP-Anfragen erleichtern.

Diskutieren Sie mit uns, wie Sie KI nutzen können, um Ihre Positionsgrößen und Ordermengen zu optimieren und so die Rendite Ihres Portfolios zu maximieren. Wir zeigen Ihnen, wie Sie algorithmisch ein optimales Portfolio ermitteln und Ihr Portfolio an Ihre Renditeerwartungen oder Ihre Risikotoleranz anpassen können. In dieser Diskussion werden wir die SciPy-Bibliothek und die MQL5-Sprache verwenden, um ein optimales und diversifiziertes Portfolio mit allen uns zur Verfügung stehenden Daten zu erstellen.

In dieser Artikelserie werden wir uns bekannte Handelsstrategien noch einmal ansehen und untersuchen, ob wir diese Strategien mithilfe von KI verbessern können. Im heutigen Artikel werden wir uns mit dem FTSE 100 befassen und versuchen, den Index anhand eines Teils der Einzelwerte, aus denen er sich zusammensetzt, zu prognostizieren.

In dem Artikel werden die klassischen Instrumente der Korrelationsanalyse betrachtet. Der Schwerpunkt liegt auf einem kurzen theoretischen Hintergrund sowie auf der praktischen Anwendung des Pearson-Chi-Quadrat-Tests auf Unabhängigkeit und des Korrelationsverhältnisses.

In diesem Artikel werden wir ein einfaches Tool für die bequeme Anzeige von Positionen und Handelsgeschäften direkt auf dem Chart mit Schlüsselnavigation erstellen. So können die Händler einzelne Handelsgeschäfte visuell prüfen und erhalten alle Informationen über die Handelsergebnisse direkt vor Ort.

Hier werden wir die Entwicklung des ACS-Algorithmus betrachten: drei Änderungen zur Verbesserung der Konvergenzeigenschaften und der Effizienz des Algorithmus. Umwandlung eines der führenden Optimierungsalgorithmen. Von Matrixmodifikationen bis hin zu revolutionären Ansätzen zur Bevölkerungsbildung.

Die Autoren der FreDF-Methode haben den Vorteil der kombinierten Vorhersage im Frequenz- und Zeitbereich experimentell bestätigt. Die Verwendung von gewichteten Hyperparameter ist jedoch für nicht-stationäre Zeitreihen nicht optimal. In diesem Artikel werden wir uns mit der Methode der adaptiven Kombination von Vorhersagen im Frequenz- und Zeitbereich vertraut machen.

In diesem Artikel werden wir uns mit einem der schwierigsten Probleme im Bereich der MQL5-Programmierung befassen: wie man eine Chart-ID korrekt erhält und warum Objekte manchmal nicht im Chart gezeichnet werden. Die hier vorgestellten Materialien sind ausschließlich für didaktische Zwecke bestimmt. Die Anwendung sollte unter keinen Umständen zu einem anderen Zweck als zum Erlernen und Beherrschen der vorgestellten Konzepte verwendet werden.

Die erste Stufe der automatischen Optimierung haben wir bereits umgesetzt. Wir führen die Optimierung für verschiedene Symbole und Zeiträume nach mehreren Kriterien durch und speichern Informationen über die Ergebnisse jedes Durchgangs in der Datenbank. Nun werden wir die besten Gruppen von Parametersätzen aus den in der ersten Stufe gefundenen auswählen.

Wir fahren fort mit der Analyse und Vorhersage von Zeitreihen im Frequenzbereich. In diesem Artikel machen wir uns mit einer neuen Methode zur Vorhersage von Daten im Frequenzbereich vertraut, die zu vielen der bisher untersuchten Algorithmen hinzugefügt werden kann.

Schritt für Schritt Anleitung zur automatischen Optimierung in MQL5 für Expert Advisors. Wir werden eine robuste Optimierungslogik, bewährte Verfahren für die Parameterauswahl und die Rekonstruktion von Strategien mit Backtesting behandeln. Darüber hinaus werden übergeordnete Methoden wie die Walk-Forward-Optimierung erörtert, um Ihren Handelsansatz zu verbessern.