Wie verwendet man Renko-Bars mit KI? Schauen wir uns den Renko-Handel im Forex-Markt mit einer Prognosegenauigkeit von bis zu 59,27 % an. Wir werden die Vorteile von Renko-Bars zum Herausfiltern von Marktrauschen untersuchen, erfahren, warum das Volumen wichtiger ist als die Kursmuster, und wie man die optimale Renko-Blockgröße für EURUSD festlegt. Dies ist eine Schritt-für-Schritt-Anleitung zur Integration von CatBoost, Python und MetaTrader 5, um Ihr eigenes Renko Forex-Prognosesystem zu erstellen. Es ist ideal für Händler, die über die traditionelle technische Analyse hinausgehen wollen.

Das DUET-Framework bietet einen innovativen Ansatz für die Zeitreihenanalyse, der temporales und kanalbasiertes Clustering kombiniert, um verborgene Muster in den analysierten Daten aufzudecken. Auf diese Weise können sich die Modelle an Veränderungen im Laufe der Zeit anpassen und die Qualität der Vorhersagen durch Reduktion von Rauschen verbessern.

Wir sind kurz davor, diese Herausforderung abzuschließen. Bevor wir jedoch beginnen, möchte ich, dass Sie versuchen, diese beiden Artikel zu verstehen – diesen und den vorherigen. Auf diese Weise werden Sie den nächsten Artikel wirklich verstehen, in dem ich ausschließlich den Teil behandeln werde, der mit der MQL5-Programmierung zusammenhängt. Aber ich werde auch versuchen, es verständlich zu machen. Wenn Sie diese beiden letzten Artikel nicht verstehen, wird es Ihnen schwer fallen, den nächsten zu verstehen, denn der Stoff häuft sich. Je mehr Dinge es zu tun gibt, desto mehr muss man schaffen und verstehen, um das Ziel zu erreichen.

In diesem Artikel werden wir das in früheren Veröffentlichungen entwickelte Risikomanagementsystem implementieren und den in anderen Artikeln beschriebenen Order-Block-Indikator hinzufügen. Darüber hinaus werden wir einen Backtest durchführen, um die Ergebnisse mit dem aktivierten Risikomanagementsystem zu vergleichen und die Auswirkungen des dynamischen Risikos zu bewerten.

Wir fahren fort, die von den Autoren des Attraos-Frameworks vorgeschlagenen Methoden in Handelsmodelle zu integrieren. Ich möchte Sie daran erinnern, dass dieses Framework Konzepte der Chaostheorie verwendet, um Probleme der Zeitreihenprognose zu lösen, indem es sie als Projektionen mehrdimensionaler chaotischer dynamischer Systeme interpretiert.

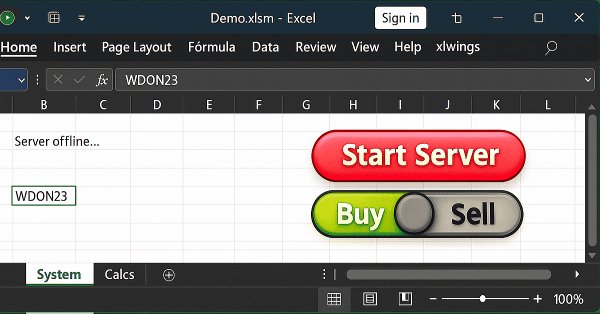

In diesem Artikel besprechen wir eine der möglichen Lösungen für das, was wir versucht haben zu demonstrieren, nämlich wie man es einem Excel-Nutzer ermöglicht, eine Aktion in MetaTrader 5 auszuführen, ohne Aufträge zu senden oder Positionen zu öffnen oder zu schließen. Die Idee ist, dass der Nutzer Excel verwendet, um eine fundamentale Analyse eines bestimmten Symbols durchzuführen. Und allein mit Excel lässt sich ein in MetaTrader 5 laufender Expert Advisor anweisen, eine bestimmte Position zu eröffnen oder zu schließen.

Dies ist Teil 4 unserer Serie über Risikomanagement in MQL5, in der wir fortgeschrittene Methoden zum Schutz und zur Optimierung von Handelsstrategien erforschen. Nachdem wir in früheren Artikeln wichtige Grundlagen gelegt haben, werden wir uns nun darauf konzentrieren, alle verbleibenden, in Teil 3 verschobenen Methoden zu vervollständigen, einschließlich der Funktionen zur Überprüfung, ob bestimmte Gewinn- oder Verlustniveaus erreicht wurden. Ferner werden wir neue Schlüsselereignisse einführen, die ein genaueres und flexibleres Risikomanagement ermöglichen.

Das Attraos-Framework integriert die Chaostheorie in die langfristige Zeitreihenprognose und behandelt sie als Projektionen mehrdimensionaler chaotischer dynamischer Systeme. Unter Ausnutzung der Attraktorinvarianz nutzt das Modell die Phasenraumrekonstruktion und das dynamische Speicher-Modul mit mehreren Auflösungsebenen, um historische Strukturen zu erhalten.

Wenn wir etwas in xlwings oder einem anderen Paket entwickeln, das das Lesen und Schreiben direkt in Excel ermöglicht, müssen wir beachten, dass alle Programme, Funktionen oder Prozeduren ausgeführt werden und dann ihre Aufgabe beenden. Sie bleiben nicht in einer Schleife, egal wie sehr wir uns bemühen, die Dinge anders zu machen.

In diesem Artikel werden wir uns ansehen, wie man bestimmte Probleme und Fragen lösen kann, die bei der Verwendung von Python-Code in anderen Programmen auftreten. Insbesondere werden wir ein häufiges Problem demonstrieren, das bei der Verwendung von Excel in Verbindung mit MetaTrader 5 auftritt, obwohl wir Python verwenden werden, um diese Interaktion zu erleichtern. Diese Umsetzung hat jedoch einen kleinen Nachteil. Dies trifft nicht in allen Fällen zu, sondern nur in bestimmten Situationen. Wenn es dazu kommt, muss man die Ursache verstehen. Im heutigen Artikel werden wir zunächst erklären, wie dieses Problem gelöst werden kann.

In diesem Artikel werden wir uns mit den Besonderheiten der Anwendung einiger Trendkriterien in der Praxis befassen. Wir werden auch versuchen, mehrere neue Kriterien zu entwickeln. Der Schwerpunkt wird auf der Effizienz der Anwendung dieser Kriterien auf die Analyse von Marktdaten und den Handel liegen.

Die Marktregeln entwickeln sich ständig weiter, und viele einst verlässliche Grundsätze verlieren allmählich ihre Wirksamkeit. Was in der Vergangenheit funktioniert hat, funktioniert auf Dauer nicht mehr. Die heutige Diskussion konzentriert sich auf die Wahrscheinlichkeitsbereiche und darauf, wie diese zur Steuerung von Marktunregelmäßigkeiten genutzt werden können. Wir werden MQL5 nutzen, um einen Algorithmus zu entwickeln, der in der Lage ist, selbst unter den unruhigsten Marktbedingungen effektiv zu handeln. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

In diesem Artikel werden der Chow-Test zur Aufdeckung von Strukturbrüchen in Paarbeziehungen und die Anwendung der kumulativen Summe der Quadrate – CUSUM – zur Überwachung und Früherkennung von Strukturbrüchen vorgestellt. In dem Artikel werden die Ankündigung der Partnerschaft zwischen Nvidia und Intel und die Ankündigung der US-Außenhandelszölle als Beispiele für die Umkehrung der Steigung bzw. die Verschiebung des Abschnitts verwendet. Für alle Tests werden Python-Skripte zur Verfügung gestellt.

In dieser Diskussion werden wir einen Indikator entwickeln, um Preiszonen zu identifizieren, die durch starke Marktaktivitäten entstehen, wie z. B. impulsive Bewegungen, Strukturverschiebungen und Liquiditätsereignisse. Diese Zonen stellen Bereiche dar, in denen der Markt aufgrund nicht ausgeführter Aufträge oder rascher Preisverschiebungen einen „Speicher“ verlassen hat. Durch die Markierung dieser Regionen auf dem Chart hebt der Indikator hervor, wo der Preis statistisch gesehen mit größerer Wahrscheinlichkeit in der Zukunft wieder auftauchen und reagieren wird.

Dieser Artikel stellt einen sitzungsbasierten Analyseansatz vor, der zeitlich definierte Marktsitzungen mit dem Candle Pressure Index (CPI) kombiniert, um anhand von Schlusskursdaten und klar definierten Regeln das Annahme- und Ablehnungsverhalten an Sitzungsgrenzen zu klassifizieren.

Dieser Artikel befasst sich mit der Entwicklung einer algorithmischen Handelsstrategie für den EURUSD-Markt, die die Bollinger-Bänder und den Relative Strength Indicator (RSI) kombiniert. Die ersten regelbasierten Strategien lieferten zwar hochwertige Signale, litten aber unter einer geringen Handelsfrequenz und begrenzter Rentabilität. Mehrere Iterationen der Strategie wurden evaluiert, wobei sich herausstellte, dass unser Verständnis des Marktes unzureichend war, das Rauschen zunahm und die Leistung sich verschlechterte. Durch den angemessenen Einsatz statistischer Lernalgorithmen, die Verlagerung des Modellierungsziels auf technische Indikatoren, die Anwendung einer angemessenen Skalierung und die Kombination von maschinellen Lernprognosen mit klassischen Handelsregeln erzielte die endgültige Strategie eine deutlich verbesserte Rentabilität und Handelshäufigkeit bei gleichzeitig akzeptabler Signalqualität.

Dieser Artikel stellt das Design und die MetaTrader 5-Implementierung des Candle Pressure Index (CPI) vor – ein CLV-basiertes Overlay, das den Kauf- und Verkaufsdruck innerhalb einer Kerze direkt auf dem Preischart anzeigt. Die Diskussion konzentriert sich auf die Kerzenstruktur, die Druckklassifizierung, die Visualisierungsmechanismen und ein übergangsloses, übergangsorientiertes Warnsystem, das für ein konsistentes Verhalten über Zeitrahmen und Instrumente hinweg konzipiert ist.

In diesem Artikel erweitern wir das Dashboard für die Korrelationsmatrix in MQL5 um interaktive Funktionen wie das Ziehen des Panels, Minimieren/Maximieren, Hover-Effekte auf Schaltflächen und Zeitrahmen sowie die Behandlung von Mausereignissen für ein verbessertes Nutzungserlebnis. Wir ergänzen eine Sortierung der Symbole nach durchschnittlicher Korrelationsstärke in auf- und absteigender Reihenfolge, schalten zwischen der Matrixdarstellung der Korrelationen und den p-Werten um und integrieren einen Wechsel zwischen hellen und dunklen Farbschemen mit dynamischen Farbaktualisierungen.

Dieser Artikel stellt die grundlegenden Konzepte hinter HMAC-SHA256 und API-Signaturen in MQL5 vor und erklärt, wie Nachrichten und geheime Schlüssel kombiniert werden, um Anfragen sicher zu authentifizieren. Sie bildet die Grundlage für das Signieren von API-Aufrufen, ohne sensible Daten preiszugeben.

In diesem Artikel wird eine Methode untersucht, die Heikin-Ashi-Glättung mit EMA20-Hoch- und -Tiefgrenzen und einem EMA50-Trendfilter kombiniert, um die Klarheit und das Timing des Handels zu verbessern. Es wird aufgezeigt, wie diese Tools Händlern dabei helfen können, echte Impulse zu erkennen, Rauschen herauszufiltern und sich besser auf volatilen Märkten oder in Trends zurechtzufinden.

In diesem Artikel bauen wir ein Korrelationsmatrix-Dashboard in MQL5 auf, um die Beziehungen zwischen den Vermögenswerten mit den Methoden von Pearson, Spearman und Kendall über einen bestimmten Zeitraum und Balken zu berechnen. Das System bietet einen Standardmodus mit farbigen Schwellenwerten und p-Wert-Sternen sowie einen Heatmap-Modus mit Farbverlaufsdarstellungen für Korrelationsstärken. Es enthält eine interaktive Nutzeroberfläche mit Zeitrahmenauswahl, Modusumschaltungen und einer dynamischen Legende zur effizienten Analyse von Symbolinterdependenzen.

Erfahren Sie, wie Sie Nutzeraktionen in MetaTrader 5 erkennen, Anfragen an eine KI-API senden, Antworten extrahieren und als Lauftext in Ihrem Panel implementieren.

Dies ist ein spezieller Trendfolge-EA, der sowohl kurz- als auch langfristige Analysen, Handelsentscheidungen und Ausführungen auf der Grundlage des Gesamttrends und seiner Stärke vornimmt. In diesem Artikel wird ein EA ausführlich vorgestellt, der speziell für Trader entwickelt wurde, die geduldig, diszipliniert und zielstrebig genug sind, um Trades nur dann auszuführen und ihre Positionen nur dann zu halten, wenn sie mit starker Marktdynamik und in Trendrichtung handeln, ohne ihre Ausrichtung häufig zu ändern – insbesondere nicht gegen den Trend –, bis die Gewinnziele erreicht sind.

Eine ausführliche Darstellung des Aufbaus eines von Larry Williams inspirierten Volatilitäts-Breakout Expert Advisors in MQL5, der Swing-Struktur, volatilitätsbasierten Eröffnungen, Filterung des Handelstages der Woche, Zeitfilter und flexiblem Risikomanagement kombiniert, mit einer vollständigen Implementierung und reproduzierbarem Testaufbau.

In diesem faszinierenden Artikel bauen wir unseren allerersten Handelsroboter im Simulator auf und führen eine Strategietest-Aktion durch, die der Funktionsweise des MetaTrader 5-Strategietesters ähnelt. Anschließend vergleichen wir die Ergebnisse einer nutzerdefinierten Simulation mit unserem bevorzugten Terminal.

In diesem Artikel erfahren Sie, wie Sie ein interaktives Kontrollpanel in MetaTrader 5 erstellen können. Wir behandeln die Grundlagen des Hinzufügens von Eingabefeldern, Aktionsschaltflächen und Beschriftungen zur Anzeige von Text. Anhand eines projektbasierten Ansatzes werden Sie sehen, wie Sie ein Panel einrichten, in das Nutzer Nachrichten eingeben und schließlich Serverantworten von einer API anzeigen können.

Eine empirische Untersuchung des Konzepts „Trade Day of the Week“ von Larry Williams, die zeigt, wie zeitbasierte Marktverzerrungen mit MQL5 gemessen, getestet und angewendet werden können. In diesem Artikel wird ein praktischer Rahmen für die Analyse von Gewinnquoten und Performance über Handelstage hinweg vorgestellt, um kurzfristige Handelssysteme zu verbessern.

Dieser Artikel zeigt, wie man die Google Generative AI API mit MetaTrader 5 unter Verwendung von MQL5 integriert. Sie lernen, wie Sie API-Anfragen strukturieren, Serverantworten verarbeiten, KI-generierte Inhalte extrahieren, Ratenlimits verwalten und die Ergebnisse in einer Textdatei speichern, um einen einfachen Zugriff zu ermöglichen.

Dieser Artikel zeigt, wie ein Expert Advisor für den Ausbruch der Volatilität nach Larry Williams in MQL5 entworfen und implementiert werden kann, wobei die Messung der Swing-Range, die Prognose des Eröffnungsniveaus, die risikobasierte Positionsgrößenbestimmung und das Backtesten anhand realer Marktdaten behandelt werden.

Dieser Artikel beschreibt die Verwendung von CSV-Dateien für das Backtesting von Aktualisierungen der Portfoliogewichte in einer auf der Rückkehr zum Mittelwert basierenden Strategie, die statistische Arbitrage durch kointegrierte Aktien nutzt. Sie reicht von der Einspeisung der Ergebnisse der Rolling Windows Eigenvektor Comparison (RWEC) in die Datenbank bis zum Vergleich der Backtest-Berichte. In der Zwischenzeit werden in dem Artikel die Rolle der einzelnen RWEC-Parameter und ihre Auswirkung auf das Gesamtergebnis des Backtests detailliert beschrieben und gezeigt, wie der Vergleich des relativen Drawdowns uns helfen kann, diese Parameter weiter zu verbessern.

Dieser Artikel stellt einen strukturierten Weg zur Verwaltung von SQLite-Daten in MQL5 durch eine ORM-Schicht für MetaTrader 5 vor. Es führt Kernklassen für die Entitätsmodellierung und den Datenbankzugriff ein, eine flüssige CRUD-API, Reflection Hooks für OnGet/OnSet und Makros zur schnellen Definition von Modellen. Der praxisnahe Code zeigt das Erstellen von Tabellen, das Binden von Feldern, Einfügen, Aktualisieren, Abfragen und Löschen von Datensätzen. Entwickler erhalten wiederverwendbare, typsichere Komponenten, die wiederholtes SQL auf ein Minimum reduzieren.

In diesem Artikel verbessern wir den Indikator Smart WaveTrend Crossover in MQL5 durch die Integration von Canvas-basiertem Zeichnen für Überlagerung mit Nebelverläufen, Signalkästchen, die Ausbrüche erkennen, und anpassbaren Kauf-/Verkaufsblasen oder Dreiecken für visuelle Warnungen. Wir integrieren Funktionen für das Risikomanagement mit dynamischen Take-Profit- und Stop-Loss-Niveaus, die über Kerzenmultiplikatoren oder Prozentsätze berechnet und in Form von Linien und einer Tabelle angezeigt werden, sowie Optionen für Trendfilterung und Box-Erweiterungen.

In diesem Artikel stellen wir Funktionen vor, die denen des Moduls Python-MetaTrader 5 ähneln und einen Simulator mit einer vertrauten Schnittstelle und einer eigenen Art der internen Handhabung von Balken und Ticks bieten.

Dieser Artikel zeigt, wie man die Volatilitätsausbruchsstrategie von Larry Williams in MQL5 mit einem praktischen, schrittweisen Ansatz automatisieren kann. Sie lernen, wie Sie die tägliche Ausweitung der Spannweite berechnen, Kauf- und Verkaufsniveaus ableiten, Risiken mit Range-basierten Stopps und Ertrags-basierten Zielen managen und einen professionellen Expert Advisor für MetaTrader 5 aufbauen. Entwickelt für Händler und Entwickler, die die Marktkonzepte von Larry Williams in ein vollständig testbares und einsatzfähiges automatisiertes Handelssystem umwandeln möchten.

In diesem Artikel entwickeln wir einen nutzerdefinierten Indikator in MQL5 namens Smart WaveTrend Crossover, der zwei WaveTrend-Oszillatoren verwendet – einen für die Erzeugung der Signale über das Kreuzen und einen anderen für die Trendfilterung – mit anpassbaren Parametern für Kanal-, Durchschnitts- und gleitende Durchschnittslängen. Der Indikator stellt farbige Kerzen auf der Grundlage der Trendrichtung dar, zeigt Kauf- und Verkaufspfeilsignale bei Überkreuzungen an und enthält Optionen zur Aktivierung der Trendbestätigung und zur Anpassung visueller Elemente wie Farben und Offsets.

Erstellen Sie einen praktischen MetaTrader 5 „Sigma-Score“ Indikator von Grund auf und lernen Sie, was er wirklich misst: den z-Score der logarithmischen Renditen (wie viele Standardabweichungen die letzte Bewegung vom letzten Durchschnitt abweicht). Der Artikel geht jeden Codeblock in OnInit(), OnCalculate() und OnDeinit() durch und zeigt dann, wie man Schwellenwerte (z. B. ±2) interpretiert und den Sigma-Score als einfaches „Marktstress-Messgerät“ für Mean-Reversion und Momentum-Trading einsetzt.

Lernen Sie, wie Sie die Marktstrukturkonzepte von Larry Williams in MQL5 automatisieren können, indem Sie einen vollständigen Expert Advisor erstellen, der Umkehrpunkte liest, Handelssignale erzeugt, das Risiko verwaltet und eine dynamische Trailing-Stop-Strategie anwendet.

In diesem Artikel erweitern wir den Indikator auf Basis von Messuhren in MQL5, um mehrere Oszillatoren zu unterstützen und dem Nutzer die Auswahl durch eine Enumeration für einzelne oder kombinierte Anzeigen zu ermöglichen. Wir führen sektorale und runde Messuhren-Stile über abgeleitete Klassen eines Basis-Messuhren-Systems ein und verbessern die Falldarstellung mit Bögen, Linien und Polygonen für ein verfeinertes visuelles Erscheinungsbild.

In diesem Artikel stellen wir eine MQL5-Bibliothek für die Modellierung von Volatilität vor, die ähnlich wie das Arch-Paket von Python funktioniert. Die Bibliothek unterstützt derzeit die Spezifikation gängiger bedingter Mittelwert- (HAR, AR, Constant Mean, Zero Mean) und bedingter Volatilitätsmodelle (Constant Variance, ARCH, GARCH).

Meistern Sie die Automatisierung der kurzfristigen Umkehrmuster von Larry Williams mit MQL5. In diesem Leitfaden entwickeln wir einen vollständig konfigurierbaren Expert Advisor (EA), der nicht-zufällige Marktstrukturen ausnutzt. Wir zeigen Ihnen, wie Sie ein robustes Risikomanagement und eine flexible Ausstiegslogik integrieren und so eine solide Grundlage für die systematische Strategieentwicklung und die Backtests schaffen.