Dieser Artikel beschreibt die Implementierung von automatischen Zügen im Tic-Tac-Toe-Spiel in Python, integriert mit MQL5-Funktionen und Unit-Tests. Das Ziel ist es, die Interaktivität des Spiels zu verbessern und die Zuverlässigkeit des Systems durch Tests in MQL5 zu gewährleisten. Die Präsentation umfasst die Entwicklung der Spiellogik, die Integration und praktische Tests und schließt mit der Erstellung einer dynamischen Spielumgebung und eines robusten integrierten Systems.

In diesem Artikel werden wir uns mit Multi-Symbol-Multi-Perioden-Indikatoren beschäftigen, die Pfeile zeichnen. Wir werden auch die Klassenmethoden für die korrekte Anzeige von Pfeilen verbessern, die Daten von Pfeilindikatoren anzeigen, die auf einem Symbol/einer Periode berechnet wurden, das/die nicht mit dem Symbol/der Periode des aktuellen Charts übereinstimmt.

In diesem Artikel befassen wir uns mit der Verwendung eines Trailing-Stops beim Handel. Wir werden bewerten, wie nützlich und wirksam das ist und wie es genutzt werden kann. Die Effizienz eines Trailing-Stopps hängt weitgehend von der Preisvolatilität und der Wahl des Stop-Loss-Niveaus ab. Für die Festlegung eines Stop-Loss können verschiedene Ansätze verwendet werden.

In diesem Artikel werden wir verschiedene Methoden untersuchen, die in binären genetischen und anderen Populationsalgorithmen verwendet werden. Wir werden uns die Hauptkomponenten des Algorithmus, wie Selektion, Crossover und Mutation, und ihre Auswirkungen auf die Optimierung ansehen. Darüber hinaus werden wir Methoden der Datendarstellung und ihre Auswirkungen auf die Optimierungsergebnisse untersuchen.

In diesem Artikel befassen wir uns mit dem binären genetischen Algorithmus (BGA), der die natürlichen Prozesse modelliert, die im genetischen Material von Lebewesen in der Natur ablaufen.

In früheren Artikeln haben wir die Decision-Transformer-Methode und mehrere davon abgeleitete Algorithmen besprochen. Wir haben mit verschiedenen Zielsetzungsmethoden experimentiert. Während der Experimente haben wir mit verschiedenen Arten der Zielsetzung gearbeitet. Die Studie des Modells über die frühere Trajektorie blieb jedoch immer außerhalb unserer Aufmerksamkeit. In diesem Artikel. Ich möchte Ihnen eine Methode vorstellen, die diese Lücke füllt.

Es gibt eine ganze Reihe von verschiedenen Handelsstrategien. Daher kann es sinnvoll sein, mehrere Strategien parallel anzuwenden, um Risiken zu diversifizieren und die Stabilität der Handelsergebnisse zu erhöhen. Wenn jedoch jede Strategie als separater Expert Advisor (EA) implementiert wird, wird die Verwaltung ihrer Arbeit auf einem Handelskonto sehr viel schwieriger. Um dieses Problem zu lösen, wäre es sinnvoll, den Betrieb verschiedener Handelsstrategien innerhalb eines einzigen EA zu implementieren.

In diesem Artikel werden wir uns mit der Theorie des Kausalschlusses unter Verwendung von maschinellem Lernen sowie mit der Implementierung des nutzerdefinierten Ansatzes in Python befassen. Kausalschlüsse und kausales Denken haben ihre Wurzeln in der Philosophie und Psychologie und spielen eine wichtige Rolle für unser Verständnis der Realität.

In diesem Artikel werden wir uns mit einem Algorithmus vertraut machen, der geschlossene Operatoren zur Verbesserung der Politik verwendet, um die Aktionen des Agenten im Offline-Modus zu optimieren.

Dies ist eine Fortsetzung der Serie für Anfänger. In diesem Artikel werden wir uns ansehen, wie man Konstanten und Variablen erstellt, Daten, Farben und andere nützliche Daten schreibt. Wir werden lernen, wie man Enumerationen (Aufzählungen) wie Wochentage oder Linienstile (durchgezogen, gepunktet usw.) erstellt. Variablen und Ausdrücke sind die Grundlage der Programmierung. Sie sind definitiv in 99 % der Programme vorhanden, daher ist es wichtig, sie zu verstehen. Wenn Sie also neu in der Programmierung sind, kann dieser Artikel sehr nützlich für Sie sein. Erforderliche Programmierkenntnisse: sehr einfach, innerhalb der Grenzen meines vorherigen Artikels (siehe den Link am Anfang).

Beim Offline-Lernen verwenden wir einen festen Datensatz, der die Umweltvielfalt nur begrenzt abdeckt. Während des Lernprozesses kann unser Agent Aktionen generieren, die über diesen Datensatz hinausgehen. Wenn es keine Rückmeldungen aus der Umwelt gibt, wie können wir dann sicher sein, dass die Bewertungen solcher Maßnahmen korrekt sind? Die Beibehaltung der Agentenpolitik innerhalb des Trainingsdatensatzes ist ein wichtiger Aspekt, um die Zuverlässigkeit des Trainings zu gewährleisten. Darüber werden wir in diesem Artikel sprechen.

Der Handel mit mehreren Währungen ist nicht standardmäßig verfügbar, wenn ein Expertenberater über den Assistenten zusammengestellt wird. Wir untersuchen 2 mögliche Hacks, die Händler machen können, wenn sie ihre Ideen mit mehr als einem Symbol gleichzeitig testen wollen.

In diesem Artikel werden wir einen weiteren, volatilitätsbasierten Indikator namens Chaikin Volatility vorstellen. Wir werden verstehen, wie man einen nutzerdefinierten Indikator erstellt, nachdem wir herausgefunden haben, wie er verwendet und aufgebaut werden kann. Wir werden einige einfache Strategien vorstellen, die verwendet werden können, und sie dann testen, um zu verstehen, welche davon besser sein kann.

In diesem Artikel geht es darum, die Vorteile der im MetaTrader 5 integrierten Indikatoren zu nutzen, um Signale abseits eines Trends zu erkennen. In Fortführung des vorherigen Artikels werden wir untersuchen, wie wir unsere Idee mit Hilfe von MQL5-Code in das endgültige Programm übertragen können.

Die Hauptkomponentenanalyse, ein Verfahren zur Verringerung der Dimensionalität in der Datenanalyse, wird in diesem Artikel untersucht, und es wird gezeigt, wie sie mit Eigenwerten und Vektoren umgesetzt werden kann. Wie immer streben wir die Entwicklung eines Prototyps einer Experten-Signal-Klasse an, die im MQL5-Assistenten verwendet werden kann.

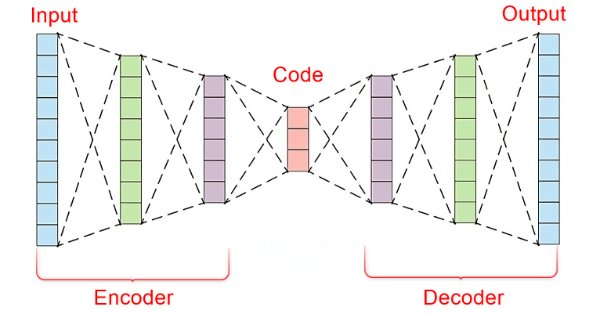

In der schnelllebigen Welt der Finanzmärkte ist es für den erfolgreichen Handel entscheidend, aussagekräftige Signale vom Rauschen zu unterscheiden. Durch den Einsatz hochentwickelter neuronaler Netzwerkarchitekturen sind Autocoder hervorragend in der Lage, verborgene Muster in Marktdaten aufzudecken und verrauschte Daten in verwertbare Erkenntnisse umzuwandeln. In diesem Artikel gehen wir der Frage nach, wie Autoencoders die Handelspraktiken revolutionieren und Händlern ein leistungsfähiges Werkzeug an die Hand geben, um die Entscheidungsfindung zu verbessern und sich auf den dynamischen Märkten von heute einen Wettbewerbsvorteil zu verschaffen.

ONNX ist ein großartiges Werkzeug für die Integration von komplexem KI-Code zwischen verschiedenen Plattformen. Es ist ein großartiges Werkzeug, das einige Herausforderungen mit sich bringt, die man angehen muss, um das Beste daraus zu machen.

Erfahren Sie, wie Sie mit MQL5 nutzerdefinierte Indikatoren erstellen können. Dieser Einführungsartikel führt Sie durch die Grundlagen des Aufbaus einfacher nutzerdefinierter Indikatoren und demonstriert einen praktischen Ansatz zur Codierung verschiedener nutzerdefinierter Indikatoren für alle MQL5-Programmierer, die neu in diesem interessanten Thema sind.

Eine Schritt-für-Schritt-Anleitung zur Erstellung und Implementierung eines automatisierten Handelsalgorithmus in MQL5 auf der Grundlage der Handelsstrategie Fair Value Gap (FVG). Eine detaillierte Anleitung zur Erstellung eines Expertenberaters, die sowohl für Anfänger als auch für erfahrene Händler nützlich sein kann.

Dieser Artikel richtet sich an Anfänger und Profi-MQL5-Entwickler. Es stellt einen Code zur Verfügung, um signalgenerierende Indikatoren zu definieren und auf Trends in höheren Zeitrahmen zu beschränken. Auf diese Weise können Händler ihre Strategien verbessern, indem sie eine breitere Marktperspektive einbeziehen, was zu potenziell robusteren und zuverlässigeren Handelssignalen führt.

Dieser Artikel ist der letzte Teil einer Serie, die unsere Entwicklungsschritte für einen nativen MQL5-Client für das MQTT 5.0-Protokoll beschreibt. Obwohl die Bibliothek noch nicht produktionsreif ist, werden wir in diesem Teil unseren Client verwenden, um ein nutzerdefiniertes Symbol mit Ticks (oder Kursen) zu aktualisieren, die von einem anderen Broker stammen. Am Ende dieses Artikels finden Sie weitere Informationen über den aktuellen Status der Bibliothek, was ihr noch fehlt, um vollständig mit dem MQTT 5.0-Protokoll kompatibel zu sein, eine mögliche Roadmap und wie Sie die Entwicklung verfolgen und zu ihr beitragen können.

Support-Vektor-Maschinen klassifizieren Daten auf der Grundlage vordefinierter Klassen, indem sie die Auswirkungen einer Erhöhung der Dimensionalität untersuchen. Es handelt sich um eine überwachte Lernmethode, die angesichts ihres Potenzials, mit mehrdimensionalen Daten umzugehen, ziemlich komplex ist. In diesem Artikel wird untersucht, wie die sehr einfache Implementierung von 2-dimensionalen Daten mit dem Newton'schen Polynom bei der Klassifizierung von Preis-Aktionen effizienter durchgeführt werden kann.

Die räumlich-zeitliche Fusion, bei der sowohl räumliche als auch zeitliche Metriken zur Modellierung von Daten verwendet werden, ist vor allem bei der Fernerkundung und einer Vielzahl anderer visueller Aktivitäten nützlich, um ein besseres Verständnis unserer Umgebung zu erlangen. Dank eines veröffentlichten Artikels verfolgen wir einen neuen Ansatz, indem wir sein Potenzial für Händler untersuchen.

Modelle des maschinellen Lernens sind schwer zu interpretieren, und das Verständnis dafür, warum unsere Modelle von unseren Erwartungen abweichen, ist von entscheidender Bedeutung, wenn wir einen Nutzen aus dem Einsatz dieser fortschrittlichen Techniken ziehen wollen. Ohne einen umfassenden Einblick in das Innenleben unseres Modells könnten wir Fehler nicht erkennen, die die Leistung unseres Modells beeinträchtigen, wir könnten Zeit mit der Entwicklung von Funktionen verschwenden, die nicht vorhersagbar sind, und langfristig riskieren wir, die Leistungsfähigkeit dieser Modelle nicht voll auszuschöpfen. Glücklicherweise gibt es eine ausgeklügelte und gut gewartete Komplettlösung, mit der wir genau sehen können, was unser Modell unter seiner Haube macht.

Tauchen Sie ein in das Herz der neuronalen Netze, indem wir die Optimierungsalgorithmen, die innerhalb des neuronalen Netzes verwendet werden, entmystifizieren. In diesem Artikel erfahren Sie, mit welchen Schlüsseltechniken Sie das volle Potenzial neuronaler Netze ausschöpfen und Ihre Modelle zu neuen Höhen der Genauigkeit und Effizienz führen können.

In diesem Artikel stellen wir Ihnen eine Möglichkeit vor, Optimierungsprobleme mit mehreren Zielen und Nebenbedingungen zu implementieren, wenn Sie „Custom max“ in der Registerkarte „Einstellungen“ des MetaTrader 5-Terminals auswählen. Das Optimierungsproblem könnte zum Beispiel lauten: Maximieren Sie den Gewinnfaktor, den Nettogewinn und den Erholungsfaktor, sodass der Drawdown weniger als 10 % beträgt, die Anzahl der aufeinanderfolgenden Verluste weniger als 5 und die Anzahl der Trades pro Woche mehr als 5 beträgt.

Dieser Artikel ist der sechste Teil einer Serie, die unsere Entwicklungsschritte für einen nativen MQL5-Client für das MQTT 5.0-Protokoll beschreibt. In diesem Teil erläutern wir die wichtigsten Änderungen unserer ersten Überarbeitung, wie wir zu einem brauchbaren Entwurf für unsere paketbildenden Klassen gekommen sind, wie wir PUBLISH- und PUBACK-Pakete bilden und die Semantik hinter den PUBACK-Reason-Codes (Begründungscode).

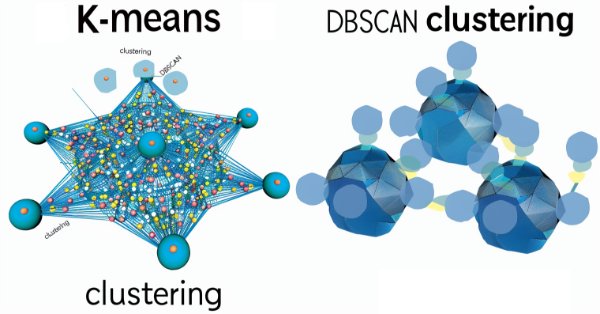

Density Based Spatial Clustering for Applications with Noise (DBSCAN) ist eine unüberwachte Form der Datengruppierung, die kaum Eingabeparameter benötigt, außer 2, was im Vergleich zu anderen Ansätzen wie K-Means ein Segen ist. Wir gehen der Frage nach, wie dies für das Testen und schließlich den Handel mit den von Wizard zusammengestellten Expert Advisers konstruktiv sein kann

Können wir bei der Erstellung von Modellen für Deep Learning mit Python von der Saisonalität profitieren? Hilft das Filtern von Daten für die ONNX-Modelle, um bessere Ergebnisse zu erzielen? Welchen Zeitabschnitt sollten wir verwenden? Wir werden all dies in diesem Artikel behandeln.

Entdecken Sie die Welt der MQL5-Arrays in Teil 5, der sich an absolute Anfänger richtet. Dieser Artikel vereinfacht komplexe Kodierungskonzepte und legt dabei den Schwerpunkt auf Klarheit und Einbeziehung aller Beteiligten. Werden Sie Teil unserer Gemeinschaft von Lernenden, in der Fragen willkommen sind und Wissen geteilt wird!

Der Multi-Currency Expert Advisor in diesem Artikel ist ein Expert Advisor für den automatisierten Handel, der den ZigZag-Indikator und den Awesome Oscillator als Signale verwendet.

Lernen Sie das objektorientierte Programmierparadigma und seine Anwendung im MQL5-Code kennen. Dieser zweite Artikel geht tiefer auf die Besonderheiten der objektorientierten Programmierung ein und bietet anhand eines praktischen Beispiels praktische Erfahrungen. Sie lernen, wie Sie unseren früher entwickelten prozeduralen Price Action Expert Advisor mit dem EMA-Indikator und Kursdaten der Kerzen in objektorientierten Code umwandeln können.

In this third part, we revisit the Simple Hedge and Simple Grid Expert Advisors (EAs) developed earlier. Our focus shifts to refining the Simple Hedge EA through mathematical analysis and a brute force approach, aiming for optimal strategy usage. This article delves deep into the mathematical optimization of the strategy, setting the stage for future exploration of coding-based optimization in later installments.

We will guide you through the entire process of DL with python to make a GRU ONNX model, culminating in the creation of an Expert Advisor (EA) designed for trading, and subsequently comparing GRU model with LSTN model.

Variables and data types are very important topics not only in MQL5 programming but also in any programming language. MQL5 variables and data types can be categorized as simple and advanced ones. In this article, we will identify and learn about advanced ones because we already mentioned simple ones in a previous article.

Dive into the heart of Artificial Intelligence's enigma as we navigate the tumultuous waters of explainability. In a realm where models conceal their inner workings, our exploration unveils the "disagreement problem" that echoes through the corridors of machine learning.

В статье представлен новый подход к решению оптимизационных задач, путём объединения идей алгоритмов оптимизации бактериального поиска пищи (BFO) и приёмов, используемых в генетическом алгоритме (GA), в гибридный алгоритм BFO-GA. Он использует роение бактерий для глобального поиска оптимального решения и генетические операторы для уточнения локальных оптимумов. В отличие от оригинального BFO бактерии теперь могут мутировать и наследовать гены.

In this article we will talk about the importance of APIs (Application Programming Interface) for interaction between different applications and software systems. We will see the role of APIs in simplifying interactions between applications, allowing them to efficiently share data and functionality.