In diesem Artikel entwickeln wir ein London Session Breakout System, das Ausbrüche vor der Londoner Handelsspanne identifiziert und schwebende Aufträge mit anpassbaren Handelsarten und Risikoeinstellungen platziert. Wir integrieren Funktionen wie Trailing Stops, Risiko-Ertrags-Verhältnisse, maximale Drawdown-Grenzen und ein Kontrollpanel für die Überwachung und Verwaltung in Echtzeit.

Wir setzen das Thema der Analyse von geschlossenen Handelsgeschäften im Strategietester fort, um die Qualität des Handels zu verbessern. Schauen wir uns an, wie die Verwendung verschiedener Trailing-Stops unsere bisherigen Handelsergebnisse verändern kann.

Mehrschichtige Speicher, die die kognitiven Prozesse des Menschen nachahmen, ermöglichen die Verarbeitung komplexer Finanzdaten und die Anpassung an neue Signale, wodurch die Wirksamkeit von Anlageentscheidungen auf dynamischen Märkten verbessert wird.

Im vorangegangenen Artikel haben wir die theoretischen Grundlagen erforscht und mit der Umsetzung der Ansätze des Systems Multitask-Stockformer begonnen, das die Wavelet-Transformation und das Self-Attention-Multitask-Modell kombiniert. Wir fahren fort, die Algorithmen dieses Rahmens zu implementieren und ihre Effektivität anhand realer historischer Daten zu bewerten.

Wir laden Sie ein, einen Rahmen zu erkunden, der Wavelet-Transformationen und ein Multitasking-Selbstaufmerksamkeitsmodell kombiniert, um die Reaktionsfähigkeit und Genauigkeit von Prognosen unter volatilen Marktbedingungen zu verbessern. Die Wavelet-Transformation ermöglicht die Zerlegung der Renditen von Vermögenswerten in hohe und niedrige Frequenzen, wodurch langfristige Markttrends und kurzfristige Schwankungen sorgfältig erfasst werden.

Wir setzen unsere Untersuchung des hybriden Handelssystems StockFormer fort, das prädiktive Kodierungs- und Verstärkungslernalgorithmen für die Analyse von Finanzzeitreihen kombiniert. Das System basiert auf drei Transformer-Zweigen mit einem diversifizierten Mehrkopf-Aufmerksamkeitsmechanismus (DMH-Attn), der die Erfassung komplexer Muster und Abhängigkeiten zwischen Assets ermöglicht. Zuvor haben wir uns mit den theoretischen Aspekten des Frameworks vertraut gemacht und die DMH-Attn-Mechanismus implementiert. Heute werden wir über die Modellarchitektur und das Training sprechen.

Mit dem Strategietester können Sie mehr tun, als nur die Parameter Ihres Handelsroboters zu optimieren. Ich zeige Ihnen, wie Sie den Handelsverlauf Ihres Kontos im Nachhinein auswerten und Anpassungen an Ihrem Handel im Tester vornehmen, indem Sie die Stop-Losses Ihrer offenen Positionen ändern.

In diesem Artikel wird das hybride Handelssystem StockFormer vorgestellt, das die Algorithmen von Predictive Coding und dem Reinforcement Learning (RL) kombiniert. Das Framework verwendet 3 Transformer-Zweige mit einem integrierten Diversified Multi-Head Attention (DMH-Attn)-Mechanismus, der das ursprüngliche Aufmerksamkeitsmodul mit einem mehrköpfigen Block des Vorwärtsdurchlaufs verbessert und es ermöglicht, diverse Zeitreihenmuster über verschiedene Teilräume hinweg zu erfassen.

Dieser Artikel befasst sich mit orthogonalen Polynomen. Ihre Verwendung kann die Grundlage für eine genauere und effektivere Analyse von Marktinformationen bilden, die es den Händlern ermöglicht, fundiertere Entscheidungen zu treffen.

Im vorangegangenen Artikel haben wir das adaptive System MASAAT der Multi-Agenten vorgestellt, das ein Ensemble von Agenten verwendet, um eine Kreuzanalyse von multimodalen Zeitreihen auf verschiedenen Datenskalen durchzuführen. Heute werden wir die Ansätze dieses Rahmens in MQL5 weiter umsetzen und diese Arbeit zu einem logischen Abschluss bringen.

Wir stellen das Multi-Agent Self-Adaptive Portfolio Optimization Framework (MASAAT) vor, das Aufmerksamkeitsmechanismen und Zeitreihenanalyse kombiniert. MASAAT generiert eine Reihe von Agenten, die Preisreihen und Richtungsänderungen analysieren und so die Identifizierung signifikanter Fluktuationen in Vermögenspreisen auf verschiedenen Detailebenen ermöglichen.

Im vorangegangenen Artikel haben wir das adaptive Multi-Agenten-System MASA vorgestellt, das Reinforcement-Learning-Ansätze und selbstanpassende Strategien kombiniert und so ein harmonisches Gleichgewicht zwischen Rentabilität und Risiko unter turbulenten Marktbedingungen ermöglicht. Wir haben die Funktionalität der einzelnen Agenten in diesem Rahmen aufgebaut. In diesem Artikel setzen wir die begonnene Arbeit fort und bringen sie zu einem logischen Abschluss.

Ich lade Sie ein, sich mit dem Multi-Agent Self-Adaptive (MASA) Framework vertraut zu machen, das Reinforcement Learning und adaptive Strategien kombiniert und ein harmonisches Gleichgewicht zwischen Rentabilität und Risikomanagement unter turbulenten Marktbedingungen bietet.

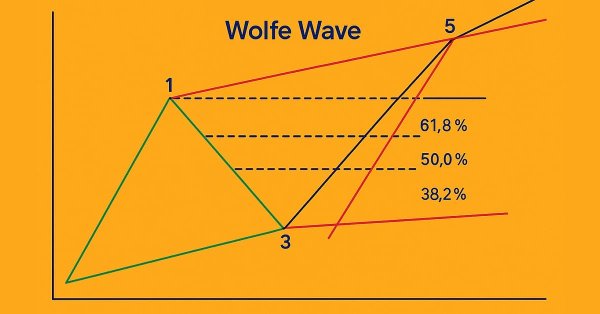

In diesem Artikel wird das Muster der Wolfe-Wellen im Detail erklärt, wobei sowohl die Abwärts- wie die Aufwärts-Variante behandelt wird. Außerdem wird die Logik zur Identifizierung gültiger Kauf- und Verkaufsarrangements auf der Grundlage dieses fortgeschrittenen Chartmusters Schritt für Schritt erläutert.

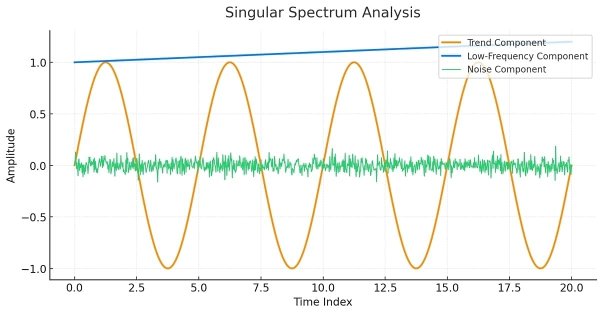

Dieser Artikel ist als Leitfaden für diejenigen gedacht, die mit dem Konzept der Singulärspektralanalyse (SSA) nicht vertraut sind und ein ausreichendes Verständnis erlangen möchten, um die in MQL5 verfügbaren integrierten Werkzeuge anwenden zu können.

In diesem Artikel entwickeln wir ein Ticker-Laufband in MQL5 für die Echtzeitüberwachung mehrerer Symbole, das Geldkurse, Spreads und tägliche prozentuale Veränderungen mit Scrolleffekten anzeigt. Wir implementieren anpassbare Schriftarten, Farben und Bildlaufgeschwindigkeiten, um Preisbewegungen und Trends effektiv hervorzuheben.

In diesem Artikel erweitern wir das MQL5 Multi-Timeframe Scanner Dashboard mit beweglichen und umschaltbaren Funktionen. Wir ermöglichen das Verschieben des Dashboards und eine Option zum Minimieren/Maximieren für eine bessere Bildschirmnutzung. Wir implementieren und testen diese Verbesserungen für eine verbesserte Handelsflexibilität.

In dieser Diskussion werden wir weitere Fortschritte bei der Integration einer verfeinerten Logik zur Ereigniswarnung für die vom „News Headline EA“ angezeigten wirtschaftlichen Kalenderereignisse untersuchen. Diese Verbesserung ist von entscheidender Bedeutung, da sie sicherstellt, dass die Nutzer rechtzeitig vor wichtigen Ereignissen benachrichtigt werden. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

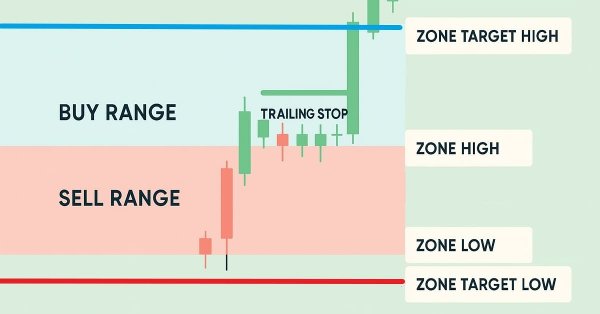

In diesem Artikel erweitern wir unser Zone Recovery System durch die Einführung von Trailing-Stops und Multi-Basket-Handelsfunktionen. Wir untersuchen, wie die verbesserte Architektur dynamische Trailing-Stops verwendet, um Gewinne zu sichern, und ein Basket-Management-System, um mehrere Handelssignale effizient zu verarbeiten. Durch Implementierung und Backtests demonstrieren wir ein robusteres Handelssystem, das auf eine adaptive Marktperformance zugeschnitten ist.

In der heutigen Diskussion untersuchen wir, wie man Open-Source-KI-Modelle selbst hosten und zur Gewinnung von Markteinblicken nutzen kann. Dies ist Teil unserer laufenden Bemühungen, den News Headline EA zu erweitern, indem wir einen AI Info-Streifen einführen, die ihn in ein Multi-Integrations-Assistenz-Tool verwandelt. Der aktualisierte EA zielt darauf ab, Händler durch Kalenderereignisse, aktuelle Finanznachrichten, technische Indikatoren und jetzt auch durch KI-generierte Marktperspektiven auf dem Laufenden zu halten - und bietet so zeitnahe, vielfältige und intelligente Unterstützung für Handelsentscheidungen. Seien Sie dabei, wenn wir praktische Integrationsstrategien erforschen und untersuchen, wie MQL5 mit externen Ressourcen zusammenarbeiten kann, um ein leistungsstarkes und intelligentes Arbeitsterminal für den Handel aufzubauen.

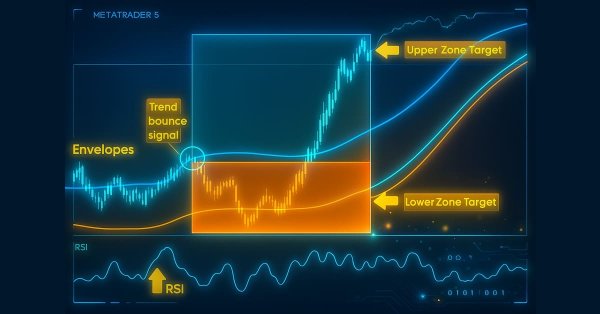

In diesem Artikel entwickeln wir ein Zone Recovery System, das mit einer Envelopes-Trend-Handelsstrategie in MQL5 integriert ist. Wir skizzieren die Architektur für die Verwendung von RSI- und Envelopes-Indikatoren, um Handelsgeschäfte auszulösen und Erholungszonen zu verwalten, um Verluste zu mindern. Durch Implementierung und Backtests zeigen wir, wie man ein effektives automatisches Handelssystem für dynamische Märkte aufbaut.

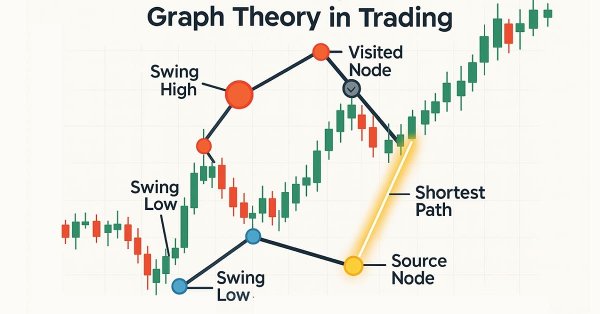

Dijkstras Algorithmus, eine klassische Lösung für den kürzesten Weg in der Graphentheorie, kann Handelsstrategien durch die Modellierung von Marktnetzwerken optimieren. Händler können damit die effizientesten Routen in den Kerzen-Chartdaten finden.

In diesem Artikel werden wir den dritten Teil unserer Reise zur Formulierung eines dynamischen Multi-Pair Expert Advisors (EA) erkunden und uns dabei speziell auf die Integration von Mean Reversion- und Momentum-Handelsstrategien konzentrieren. Wir werden aufschlüsseln, wie man Kursabweichungen vom Mittelwert (Z-Score) erkennt und darauf reagiert, und wie man das Momentum bei mehreren Devisenpaaren misst, um die Handelsrichtung zu bestimmen.

In diesem Artikel werden wir den News Headline EA weiterentwickeln, indem wir eine spezielle Indikator-Insight-Lane einführen – eine kompakte, auf dem Chart angezeigte Darstellung der wichtigsten technischen Signale, die von beliebten Indikatoren wie RSI, MACD, Stochastic und CCI generiert werden. Dieser Ansatz macht mehrere Unterfenster für Indikatoren auf dem MetaTrader 5-Terminal überflüssig, wodurch Ihr Arbeitsbereich übersichtlich und effizient bleibt. Indem wir die MQL5-API nutzen, um im Hintergrund auf Indikatordaten zuzugreifen, können wir mithilfe einer nutzerdefinierten Logik Markteinblicke in Echtzeit verarbeiten und visualisieren. Erforschen Sie mit uns, wie Sie Indikatordaten in MQL5 manipulieren können, um ein intelligentes und platzsparendes Scrolling Insights System zu erstellen, und das alles auf einer einzigen horizontalen Spur in Ihrem Trading Chart.

Heute machen wir einen weiteren Schritt nach vorn, indem wir eine externe Nachrichten-API als Quelle für Schlagzeilen in unseren News Headline EA integrieren. In dieser Phase werden wir verschiedene Nachrichtenquellen – sowohl etablierte als auch neue – untersuchen und lernen, wie wir effektiv auf ihre APIs zugreifen können. Wir werden auch Methoden zum Parsen der abgerufenen Daten in ein Format behandeln, das für die Anzeige in unserem Expert Advisor optimiert ist. Nehmen Sie an der Diskussion teil und erfahren Sie mehr über die Vorteile des Zugriffs auf Schlagzeilen und den Wirtschaftskalender direkt auf dem Chart, und das alles über eine kompakte, nicht störende Schnittstelle.

Die Zugänglichkeit von Nachrichten ist ein entscheidender Faktor beim Handel mit dem MetaTrader 5-Terminal. Obwohl zahlreiche Nachrichten-APIs verfügbar sind, stehen viele Händler vor der Herausforderung, auf diese zuzugreifen und sie effektiv in ihre Handelsumgebung zu integrieren. In dieser Diskussion wollen wir eine schlanke Lösung entwickeln, die Nachrichten direkt auf die Chart bringt – dort, wo sie am meisten gebraucht werden. Zu diesem Zweck wird ein Expert Advisor für News Headline erstellt, der Echtzeit-Nachrichten-Updates aus API-Quellen überwacht und anzeigt.

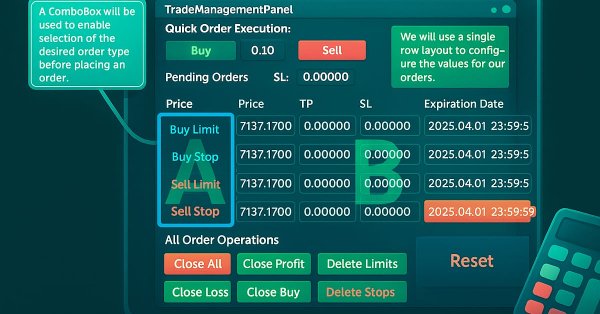

Die genaue Berechnung der wichtigsten Handelswerte ist ein unverzichtbarer Bestandteil des Arbeitsablaufs eines jeden Händlers. In diesem Artikel werden wir die Integration eines leistungsstarken Dienstprogramms - des Forex-Rechners - in das Handelsverwaltungs-Panel besprechen, wodurch die Funktionalität unseres Multi-Panel-Handelsverwaltungssystems noch erweitert wird. Die effiziente Bestimmung von Risiko, Positionsgröße und potenziellem Gewinn ist bei der Platzierung von Handelsgeschäften von entscheidender Bedeutung, und diese neue Funktion wurde entwickelt, um diesen Prozess innerhalb des Panels schneller und intuitiver zu gestalten. Erforschen Sie mit uns die praktische Anwendung von MQL5 beim Aufbau fortgeschrittener Handelspanels.

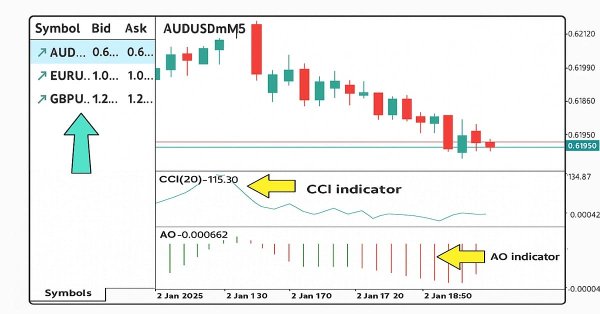

In diesem Artikel erstellen wir eine Multi-Symbol-Handelsstrategie, die CCI- und AO-Indikatoren verwendet, um Trendumkehrungen zu erkennen. Wir behandeln seinen Entwurf, die MQL5-Implementierung und den Backtest-Prozess. Der Artikel schließt mit Tipps zur Leistungssteigerung.

Dieser Artikel zeigt Anfängern, wie man einen Expert Advisor (EA) in MQL5 erstellt, der auf Basis der Erkennung von Chart-Mustern mit Trendlinienausbrüchen und Umkehrungen handelt. Indem der Leser lernt, wie man Trendlinienwerte dynamisch abruft und mit der Preisaktion vergleicht, wird er in der Lage sein, EAs zu entwickeln, die in der Lage sind, Chart-Muster wie steigende und fallende Trendlinien, Kanäle, Keile, Dreiecke und mehr zu erkennen und zu handeln.

In diesem Artikel bauen wir ein Multi-Timeframe-Scanner-Dashboard in MQL5, um Handelssignale in Echtzeit anzuzeigen. Wir planen eine interaktive Gitterschnittstelle, implementieren Signalberechnungen mit mehreren Indikatoren und fügen eine Schaltfläche zum Schließen hinzu. Der Artikel schließt mit Backtests und strategischen Handelsvorteilen

In diesem Artikel implementieren wir Handelsausführung und Risikomanagement für die Envelopes Trend Bounce Scalping Strategie in MQL5. Wir implementieren Auftragserteilung und Risikokontrollen wie Stop-Loss und Positionsgröße. Wir schließen mit Backtests und Optimierung, aufbauend auf den Grundlagen von Teil 18.

Geometrische Muster bieten Händlern eine prägnante Methode zur Interpretation von Kursbewegungen. Viele Analysten zeichnen Trendlinien, Rechtecke und andere Formen mit der Hand und treffen ihre Handelsentscheidungen dann auf der Grundlage der von ihnen gesehenen Formationen. In diesem Artikel untersuchen wir eine automatisierte Alternative: die Nutzung von MQL5 zur Erkennung und Analyse der gängigsten geometrischen Muster. Wir schlüsseln die Methodik auf, erörtern Details der Implementierung und zeigen auf, wie die automatische Mustererkennung die Markteinblicke eines Händlers schärfen kann.

In diesem Artikel bauen wir die Kerninfrastruktur für den Envelopes Trend Bounce Scalping Expert Advisor in MQL5. Wir initialisieren Envelopes und andere Indikatoren für die Signalerzeugung. Wir richten ein Backtest ein, um uns auf die Handelsausführung im nächsten Teil vorzubereiten.

In diesem Artikel verbessern wir den MQL5-Wirtschaftskalender, indem wir ein bewegliches Dashboard einführen, mit dem wir die Schnittstelle für eine bessere Sichtbarkeit der Charts neu positionieren können. Wir implementieren Hover-Effekte für Schaltflächen, um die Interaktivität zu verbessern und eine nahtlose Navigation mit einer dynamisch positionierten Bildlaufleiste zu gewährleisten.

In diesem Artikel erweitern wir den MQL5-Wirtschaftskalender um eine dynamische Bildlaufleiste für eine intuitive Nachrichtennavigation. Wir sorgen für eine reibungslose Darstellung der Ereignisse und eine effiziente Aktualisierungen. Wir validieren die reaktionsschnelle Bildlaufleiste und das ausgefeilte Dashboard durch Tests.

In diesem Artikel erforschen wir die Grid-Mart Scalping Strategie und automatisieren sie in MQL5 mit einem dynamischen Dashboard für Echtzeit-Handelseinblicke. Wir erläutern die gitterbasierte Martingale-Logik und die Risikomanagement-Funktionen. Wir begleiten auch die Backtests und den Einsatz für eine solide Performance.

In diesem Artikel optimieren wir unseren Wirtschaftskalender mit intelligenter Ereignisfilterung und gezielter Protokollierung für ein schnelleres, klareres Backtests im Live- und Offline-Modus. Wir rationalisieren die Ereignisverarbeitung und konzentrieren die Protokolle auf kritische Handels- und Dashboard-Ereignisse, um die Strategievisualisierung zu verbessern. Diese Verbesserungen ermöglichen ein nahtloses Testen und Verfeinern von nachrichtengesteuerten Handelsstrategien.

In diesem Artikel aktualisieren wir unser Handelsassistenten-Tool durch Hinzufügen von Drag-and-Drop-Funktionen und Hover-Effekten, um die Oberfläche intuitiver und reaktionsschneller zu gestalten. Wir verfeinern das Tool zur Validierung von Echtzeit-Auftrags-Setups, um präzise Handelskonfigurationen im Verhältnis zu den Marktpreisen sicherzustellen. Wir führen auch Backtests dieser Verbesserungen durch, um ihre Zuverlässigkeit zu bestätigen.

In diesem Artikel stellen wir die Entwicklung eines interaktiven Handelsassistenten in MQL5 vor, der die Platzierung schwebender Aufträge im Devisenhandel vereinfachen soll. Wir skizzieren das konzeptionelle Design und konzentrieren uns dabei auf eine nutzerfreundliche GUI für die visuelle Einstellung von Einstiegs-, Stop-Loss- und Take-Profit-Levels auf dem Chart. Darüber hinaus wird die MQL5-Implementierung und der Backtest-Prozess detailliert beschrieben, um die Zuverlässigkeit des Tools zu gewährleisten und die Voraussetzungen für die fortgeschrittenen Funktionen in den vorhergehenden Teilen zu schaffen.

Verbessern Sie Ihren MQL5-Code durch Optimierung der Logik, Verfeinerung der Berechnungen und Verkürzung der Ausführungszeit, um die Genauigkeit von Backtests zu verbessern. Feinabstimmung von Parametern, Optimierung von Schleifen und Beseitigung von Ineffizienzen für bessere Leistung.