Les programmeurs ou développeurs MQL5 ont un besoin essentiel de maîtriser des outils importants et précieux. L'un de ces outils est le Testeur de Stratégie. Cet article est un guide pratique pour comprendre et utiliser le Testeur de Stratégie de MQL5.

Voici un nouvel article sur la création d'un indicateur personnalisé. Cette fois-ci, nous allons travailler avec le True Strength Index (TSI) et créer un Expert Advisor sur celui-ci.

Dans cet article, je présenterai une approche complètement différente du trading algorithmique à laquelle j'ai abouti après un certain temps. Bien entendu, tout cela est lié à mon programme de force brute, qui a subi un certain nombre de modifications lui permettant de résoudre plusieurs problèmes simultanément. Mais l'article s'est avéré plus général et aussi simple que possible, c'est pourquoi il convient également à ceux qui ne connaissent rien à la force brute.

Cet article sera une sorte d'interview de moi-même, dans laquelle je vous raconterai comment j'ai fait mes premiers pas dans le langage MQL5. Je vais vous montrer comment vous pouvez devenir un excellent programmeur MQL5. Je vais vous expliquer les bases nécessaires pour que vous puissiez réaliser cet exploit. La seule condition préalable est la volonté d'apprendre.

Nombreux sont ceux qui les apprécient, mais rares sont ceux qui comprennent l'ensemble des opérations qui se cachent derrière les réseaux neuronaux. Dans cet article, j'essaierai d'expliquer en termes simples tout ce qui se passe derrière les portes closes d'une perception multicouche feed-forward.

Dans cet article, j'étudierai et testerai l'algorithme d'optimisation le plus puissant : la recherche harmonique (HS), inspirée par le processus de recherche de l'harmonie sonore parfaite. Quel est donc l'algorithme qui domine aujourd'hui notre classement ?

Alan Andrews est l'un des "éducateurs" les plus célèbres du monde moderne dans le domaine du trading. Sa "fourchette" est incluse dans presque tous les programmes modernes d'analyse de cotations. Mais la plupart des traders n'utilisent même pas une fraction des possibilités offertes par cet outil. D'ailleurs, le cours de formation original d'Andrews comprend une description non seulement de la fourchette (bien qu'elle reste l'outil principal), mais aussi de quelques autres constructions utiles. L'article donne un aperçu des merveilleuses méthodes d'analyse graphique qu'Andrews enseignait dans son cours original. Attention, il y aura beaucoup d'images.

Dans cet article, j'examinerai l'algorithme d'optimisation Monkey Algorithm (MA). La capacité de ces animaux à surmonter des obstacles difficiles et à atteindre les cimes des arbres les plus inaccessibles est à l'origine de l'idée de l'algorithme MA.

Dans cet article, nous allons apprendre à créer un indicateur personnalisé à l'aide de MQL5 pour l'utiliser dans MetaTrader 5 pour nous aider à lire les graphiques ou pour l'utiliser dans les Expert Advisors automatisés.

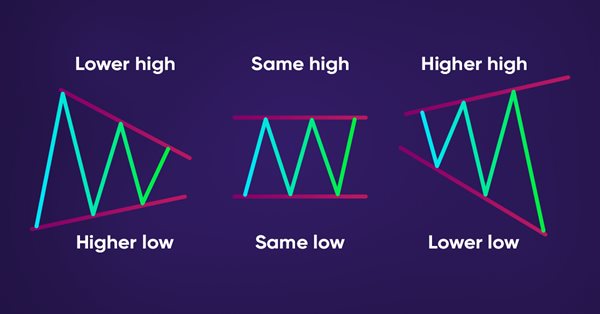

Dans cet article, nous fournirons une méthode pour détecter automatiquement les modèles d'actions de prix avec MQL5, comme les tendances (Haussière (Uptrend), Baissière (Downtrend), en Range (Sideways)), les modèles de graphiques (Double Sommets (Double Tops), Double Creux (Double Bottoms)).

Nous fournissons un programme d'installation spécial pour la plateforme de trading MetaTrader 5 sur macOS. Il s'agit d'un assistant à part entière qui vous permet d'installer l'application de manière native. Le programme d'installation effectue toutes les étapes nécessaires : il identifie votre système, télécharge et installe la dernière version de Wine, le configure et y installe MetaTrader. Toutes les étapes sont réalisées en mode automatique et vous pouvez commencer à utiliser la plateforme immédiatement après son installation.

Dans cet article, nous allons créer un modèle mathématique pour simuler la fixation des prix en multidevises et compléter l'étude du principe de diversification dans le cadre de la recherche de mécanismes permettant d'accroître l'efficacité des transactions, que j'ai commencée dans l'article précédent par des calculs théoriques.

Dans cet article, nous utiliserons l'algorithme de rachat pour mieux comprendre l'efficacité des systèmes de trading. Nous commencerons à travailler sur les principes généraux de l'amélioration de l'efficacité du trading à l'aide des mathématiques et de la logique, ainsi qu'à appliquer les méthodes les plus inhabituelles d'amélioration de l'efficacité en termes d'utilisation de n'importe quel système de trading.

GSA est un algorithme d'optimisation de la population inspiré de la nature inanimée. Grâce à la loi de la gravité de Newton implémentée dans l'algorithme, la grande fiabilité de la modélisation de l'interaction des corps physiques nous permet d'observer la danse enchanteresse des systèmes planétaires et des amas de galaxies. Dans cet article, j'examinerai l'un des algorithmes d'optimisation les plus intéressants et les plus originaux. Le simulateur de mouvement des objets spatiaux est également fourni.

La stratégie de recherche de nourriture de la bactérie E. coli a inspiré les scientifiques pour créer l'algorithme d'optimisation BFO. L'algorithme contient des idées originales et des approches prometteuses en matière d'optimisation et mérite d'être étudié plus avant.

Cet article tente de répondre à la question suivante : comment choisir les bons Experts Advisors ? Quels sont les meilleurs pour notre portefeuille, et comment pouvons-nous filtrer la grande liste de robots de trading disponibles sur le marché ? Cet article présente 20 critères clairs et solides pour rejeter un Expert Advisor. Chaque critère sera présenté et bien expliqué pour vous aider à prendre une décision plus soutenue et à construire une collection d’Experts Advisors plus rentable pour vos profits.

Cet article est consacré aux attentes morales. Nous examinerons plusieurs exemples de son utilisation dans le trading, ainsi que les résultats qui peuvent être obtenus grâce à cela.

Dans cet article, nous poursuivons notre série sur la création d'un système de trading basé sur les indicateurs techniques les plus populaires. Voici un nouvel outil technique : les Retracements de Fibonacci. Nous allons apprendre à concevoir un système de trading basé sur cet indicateur technique.

Cet article est le premier d'une série consacrée aux figures (ou motifs, modèles, patterns) d'inversion dans le cadre du trading algorithmique. Nous commencerons par la famille de modèles la plus intéressante, qui trouve son origine dans les modèles Double Top et Double Bottom.

Dans cet article, j'essaierai d'élargir le concept classique des méthodes de trading par swap. J'expliquerai pourquoi je suis arrivé à la conclusion que ce concept mérite une attention particulière et qu'il est absolument recommandé de l'étudier.

Dans cet article, je vais étudier un modèle simple pour créer un robot MetaTrader universel pouvant être utilisé sur plusieurs graphiques tout en étant attaché à un seul graphique, sans qu'il soit nécessaire de configurer chaque instance du robot sur chaque graphique individuel.

Nous continuons à supprimer les parties distinctes de notre EA. Ceci est le dernier article de cette série. La dernière chose à enlever est le système de sonorisation. Cela peut être un peu déroutant si vous n'avez pas suivi ces séries d'articles.

Aujourd'hui, nous allons à nouveau utiliser Chart Trade. Mais cette fois-ci, il s'agira d'un indicateur sur le graphique pouvant être présent ou non sur le graphique.

Dans cet article, nous allons apprendre à faire parler la plateforme MetaTrader 5. Et si nous rendions l'EA plus amusant ? Le trading sur les marchés financiers est souvent ennuyeux et monotone, mais nous pouvons rendre ce travail moins fatigant. Veuillez noter que ce projet peut être dangereux pour les personnes qui ont des problèmes de dépendance. Mais d'une manière générale, cela rend les choses moins ennuyeuses.

Voici un nouvel article de la série dans laquelle nous apprenons à concevoir un système de trading basé sur des indicateurs techniques populaires. Cette fois-ci, nous examinerons l'Indice de Facilitation du Marché, ou Market Facilitation Index, de Bill Williams (BW MFI).

Un nouvel article de notre série sur l'apprentissage de la conception d'un système de trading basé sur des indicateurs techniques populaires sera consacré à l'indicateur technique Gator Oscillator et à la création d'un système de trading à l'aide de stratégies simples.

Dans cet article, vous découvrirez comment traiter les lignes les plus importantes telles que les lignes de tendance, de support et de résistance avec MQL5.

Dans cet article, nous allons explorer l'application de tous les modèles de classification disponibles dans la bibliothèque Scikit-Learn pour résoudre la tâche de classification de l'ensemble de données Iris de Fisher. Nous tenterons de convertir ces modèles au format ONNX et d'utiliser les modèles résultants dans les programmes MQL5. Nous comparerons également la précision des modèles originaux avec leurs versions ONNX sur l'ensemble du jeu de données Iris.

Dans cet article, nous allons explorer l'application des modèles de régression du paquet Scikit-learn, tenter de les convertir au format ONNX, et utiliser les modèles résultants dans des programmes MQL5. Nous comparerons également la précision des modèles originaux avec leurs versions ONNX pour la précision flottante et la précision double. Nous examinerons aussi la représentation ONNX des modèles de régression, afin de mieux comprendre leur structure interne et leurs principes opérationnels.

Le développement de modèles mathématiques multifonctionnels pour les tâches de trading constituerait une suite logique du sujet abordé précédemment. Dans cet article, je décrirai l'ensemble du processus lié au développement du premier modèle mathématique décrivant les fractales, en partant de zéro. Ce modèle devrait devenir un élément de base important et être multifonctionnel et universel. Il permettra d'établir notre base théorique pour le développement ultérieur de cette idée.

Dans cet article, nous poursuivrons l'étude des fractales et nous nous attacherons à résumer l'ensemble du matériel. Pour ce faire, j'essaierai de rassembler tous les développements antérieurs sous une forme compacte, pratique et compréhensible pour une application pratique dans le domaine du trading.

Dans cette série d'articles, nous tenterons de trouver une application pratique de la théorie des probabilités pour décrire les processus de trading et de fixation des prix. Dans le premier article, nous examinerons les bases de la combinatoire et des probabilités, et nous analyserons le premier exemple d'application des fractales dans le cadre de la théorie des probabilités.

Dans cet article, nous allons manipuler ChatGPT d'OpenAI afin de comprendre ses capacités en termes de gain de temps et d'intensité du travail de développement d'Expert Advisors, d'indicateurs et de scripts. Je vais vous guider rapidement à travers cette technologie et essayer de vous montrer comment l'utiliser correctement pour programmer en MQL4 et MQL5.

L'article présente rapidement la bibliothèque d'analyse numérique ALGLIB 3.19, ses applications et les nouveaux algorithmes qui peuvent améliorer l'efficacité de l'analyse des données financières.

Dans cet article, je vous montrerai comment calculer le profit total ou la perte totale, y compris la commission et le swap, d’une transaction. Je fournirai le modèle mathématique le plus précis et je l'utiliserai pour écrire le code et le comparer à la norme. J'essaierai également d'entrer dans la fonction principale de MQL5 pour calculer le profit et d'obtenir toutes les valeurs nécessaires à partir de la spécification.

Rédigez un article et contribuez au développement du trading algorithmique. Partagez votre expérience en matière de trading et de programmation, et nous vous paierons 200 dollars. La publication d'un article sur le site populaire MQL5.com offre également une excellente occasion de promouvoir votre marque personnelle au sein d'une communauté professionnelle. Des milliers de traders liront votre travail. Vous pouvez discuter de vos idées avec des personnes partageant les mêmes, acquérir de nouvelles expériences et monétiser vos connaissances.

Dans cet article, j'ai décidé de mettre en avant le célèbre schéma de Bernoulli et de montrer comment il peut être utilisé pour décrire des tableaux de données liées au trading. Tous ces éléments seront ensuite utilisés pour créer un système de trading auto-adaptatif. Nous chercherons également un algorithme plus générique, dont un cas particulier est la formule de Bernoulli, et nous lui trouverons une application.

Dans cet article, j'ai décidé de mener une étude sur la possibilité de réduire les états multiples à des systèmes à deux états. L'objectif principal de cet article est d'analyser et de tirer des conclusions utiles qui pourraient contribuer au développement d'algorithmes de trading évolutifs basés sur la théorie des probabilités. Bien entendu, ce sujet fait appel aux mathématiques. Mais au vu de l'expérience des articles précédents, je constate que les informations générales sont plus utiles que les détails.

Dans cet article, j'essaierai de vérifier l'hypothèse selon laquelle tout système ayant une compréhension, même limitée, du marché peut fonctionner à l'échelle mondiale. Je n'inventerai pas de théories ou de modèles, mais j'utiliserai uniquement des faits connus, que je traduirai progressivement dans le langage de l'analyse mathématique.