В статье представлена практическая реализация подходов фреймворка EDCFlow с акцентом на модуль Multi-Scale Difference. Показано, как последовательное сжатие признаков, вычисление разностей на нескольких масштабах и адаптивное мультимасштабное внимание позволяют формировать структурированное и информативное представление потоковых данных.

В настоящем обсуждении сделаем шаг вперед для раскрытия основного ценового движения, скрытого в тенях свечей. Интегрируя функцию визуализации wick в индикатор Market Periods Synchronizer, мы повышаем аналитическую глубину и интерактивность этого инструмента. Эта усовершенствованная система позволяет трейдерам визуализировать отклонения цен на старших таймфреймах непосредственно на графиках младших таймфреймов, выявляя подробные структуры, которые когда-то были скрыты в тени.

В статье знакомимся с фреймворком EDCFlow, который предлагает новый подход к анализу рыночной микроструктуры. Он сочетает корреляцию состояний с картой разностей, позволяя выявлять тонкие динамические изменения рынка. Архитектура модели эффективно агрегирует многомасштабные признаки при минимальных вычислительных затратах, что делает её пригодной для анализа в реальном времени.

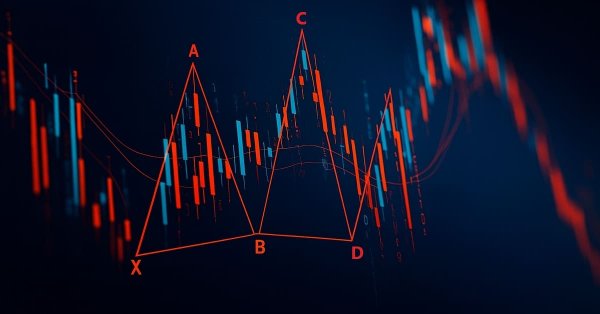

В этой статье объясняется, как с помощью языка MQL5 обнаружить гармонический паттерн 5-0 и торговать по нему, проверить его с помощью уровней Фибоначчи и отобразить его на графике.

В статье представлена адаптация фреймворка EEMFlow для построения высокоэффективных торговых моделей средствами MQL5. Рассматриваются алгоритмы оценки MeshFlow с расширенной корреляцией признаков, позволяющие точно анализировать динамику рынка и прогнозировать ценовые потоки. Тестирование подтвердило положительное математическое ожидание, умеренные просадки и высокую эффективность принятия решений.

Представлена полная интеграция модуля 3D-баров в квантово-усиленную торговую систему для прогнозирования движения валютных пар. Система объединяет стационарные четырёхмерные признаки, квантовый энкодер на 8 кубитах и градиентный бустинг CatBoost с 52+ признаками. Система реализована на Python с использованием MetaTrader 5, Qiskit, CatBoost и опциональной интеграцией LLM Llama 3.2 для интерпретации прогнозов.

Алгоритм ECO (Ecological Cycle Optimizer) представляет собой интересную метафору переноса экологического круговорота в область метаэвристической оптимизации. Идея разделения популяции на трофические уровни — продуцентов, травоядных, плотоядных, всеядных и редуцентов — создаёт иерархическую структуру поиска, где каждая группа вносит свой вклад в общий процесс оптимизации.

Узнайте, как обнаружить и отобразить гармонический паттерн Гартли в MetaTrader 5 с использованием языка MQL5. В этой статье объясняется каждый шаг данного процесса: от выявления точек свинга до применения коэффициентов Фибоначчи и графического построения паттерна на графике целиком для четкого визуального подтверждения.

В статье представлен промежуточный этап реализации фреймворка EEMFlow средствами MQL5. Основное внимание уделено построению и интеграции CDC-модуля, включающего Self-Corrector, механизм Self-Attention для скорректированного потока и взвешенное объединение сигналов через маску доверия. Рассмотрены принципы архитектуры, порядок прямого и обратного проходов, а также особенности работы с локальными и глобальными признаками движения.

В статье доработаем классы графической библиотеки, добавив в таблицу вертикальный заголовок, и на основе классов таблиц создадим индикатор, отображающий корреляцию символов, указанных в настройках.

В статье представлена реализация Adaptive Density Module (ADM), ключевого компонента фреймворка EEMFlow, средствами MQL5. Рассмотрены этапы построения и объединения субмодулей MDC и MDS, а также интеграция ADM в существующую торговую модель BAT. Результаты тестирования на исторических данных EURUSD показывают устойчивый рост депозита, контролируемые просадки и высокую стабильность кривой эквити.

В статье исследуется гамильтонов алгоритм Монте-Карло (HMC) — золотой стандарт сэмплирования из сложных многомерных распределений. Представлена полноценная реализация HMC на языке MQL5, которая включает адаптивную настройку матрицы масс, поиск моды апостериорного распределения (MAP) с помощью метода оптимизации L-BFGS и комплексной диагностикой.

В заключительной статье этой серии вы узнаете, как легко импортировать и применять EX5-библиотеку для управления историей (History Manager) в исходном коде MQL5 для обработки истории сделок в вашем аккаунте MetaTrader 5. С помощью простых вызовов функций в MQL5, занимающих всего одну строку кода, вы сможете эффективно управлять своими торговыми данными и анализировать их. Кроме того, вы научитесь создавать различные скрипты для анализа истории сделок и разрабатывать советник на основе ценовых показателей в качестве практических примеров использования. Используемый в качестве примера советник применяет данные о ценах и библиотеку History Manager EX5 для принятия обоснованных торговых решений, корректировки объемов сделок и реализации стратегий восстановления на основе ранее закрытых сделок.

Представляем реализацию ключевых компонентов фреймворка EEMFlow средствами MQL5. Статья демонстрирует, как многомасштабная обработка событий, спайковые модули FAM и адаптивное объединение признаков в MDC формируют структурированное и адаптированное к плотности рынка представление. Это позволяет стратегии эффективно выявлять значимые сигналы, сочетать микроимпульсы с глобальными тенденциями и повышать точность прогнозов, обеспечивая трейдеру надежный инструмент для анализа и принятия решений.

В статье предлагается синтез новых технологий для преодоления ограничений классических индикаторов в аналитике рыночных данных. Показано, как языковые модели и квантовое кодирование могут выявлять скрытые рыночные паттерны, которые традиционные методики упускают. Эксперимент подтверждает ценность новых технологий и предлагает обновлённую методологию анализа, соответствующую современному уровню вычислительных инноваций.

В данной статье рассматривается применение механизма безубыточности (breakeven) в автоматизированных стратегиях на языке MQL5. Начнем с простого объяснения, что такое режим безубытка, как он реализуется и каковы его возможные вариации. Далее эта функциональность интегрируется в советника Order Blocks, созданного нами в последней статье об управлении рисками. Для оценки эффективности проведем два бэктеста при определенных условиях: один с применением механизма безубыточности и другой — без.

Алгоритм оптимизации одуванчика DO превращает простой полёт семени по ветру в стратегию математического поиска. Три фазы - вихревой подъём, дрейф к центру популяции и приземление по траектории Леви - формируют изящную метафору, которая на практике показывает интересные результаты.

Как ценовой аналитик и трейдер, я заметил, что когда тренд подтверждается на нескольких таймфреймах, он обычно продолжается в этом направлении. Продолжительность тренда может варьироваться в зависимости от стратегии трейдера: держит ли он позиции на долгосрочную перспективу или занимается скальпингом. Выбранные вами таймфреймы играют решающую роль. Статья знакомит с быстрой автоматизированной системой, которая помогает увидеть общий тренд сквозь разные тймфреймы всего одним нажатием кнопки или с помощью регулярных обновлений.

В нашей предыдущей статье мы представили простой скрипт Quarters Drawer. Продолжая тему, создадим советник для отслеживания четвертей и предоставления информации о потенциальной реакции рынка на этих уровнях. В статье описана разработка инструмента для обнаружения необходимых зон.

Статья знакомит с архитектурой фреймворка EEMFlow, ориентированного на работу с событийными потоками данных. Особое внимание уделяется адаптивным и многоуровневым модулям, которые обеспечивают гибкую обработку как глобальных, так и локальных изменений. Архитектура фреймворка позволяет сохранять ключевую информацию, минимизировать влияние шума и эффективно формировать признаки для дальнейшего анализа, делая EEMFlow перспективным инструментом для прогнозирования динамики финансовых рынков.

Фракталы Билла Вильямса — это мощный индикатор, который легко упустить из виду, когда впервые замечаешь его на ценовом графике. Он кажется слишком перегруженным и, вероятно, недостаточно точным. Моя цель - приоткрыть завесу тайны над этим индикатором, рассмотрев различные его паттерны на форвард-тестах применительно к советникам, собранным в Мастере.

В этой статье мы исследуем основы гармонических паттернов, их структуру и то, как они применяются в торговле. Вы узнаете о коррекциях и расширениях Фибоначчи, а также о том, как реализовать обнаружение гармонических паттернов на языке MQL5, тем самым закладывая основу для создания продвинутых торговых инструментов и советников.

Алгоритм дендритных клеток (DCA) — метаэвристика, вдохновлённая механизмами врождённого иммунитета. Дендритные клетки патрулируют пространство поиска, накапливают сигналы о качестве позиций и выносят коллективный вердикт: эксплуатировать найденное или продолжать исследование. Разберём, как биологическая модель обнаружения патогенов превращается в алгоритм оптимизации.

Фреймворк BAT превращает хаотичный поток рыночных данных в точные прогнозы и взвешенные торговые решения. Тесты на исторических данных показывают стабильный рост капитала при контролируемых рисках. Архитектура модели проста, масштабируема и готова к дальнейшей оптимизации.

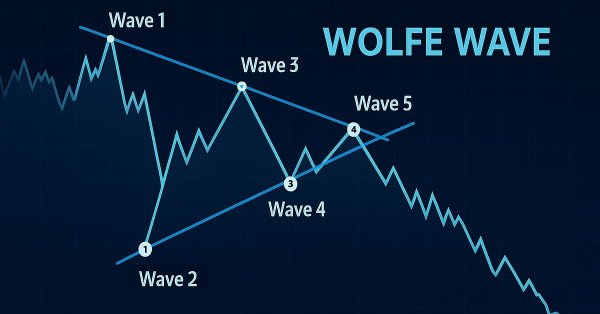

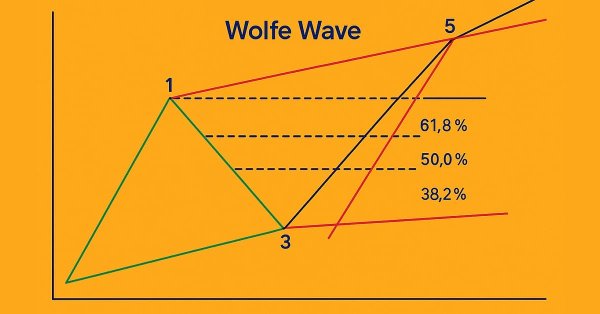

Эта статья описывает, как программно выявлять бычьи и медвежьи паттерны волн Вульфа и торговать на их основе с помощью языка MQL5. Мы рассмотрим, как выявлять структуры волн Вульфа программным образом и исполнять сделки на их основе с помощью языка MQL5. Это включает в себя обнаружение ключевых точек свинга, проверку правил паттерна и подготовку советника к действию на основе найденных сигналов.

Представлена адаптация детерминированного алгоритма дендритных клеток (dDCA) для задач непрерывной оптимизации. Алгоритм, вдохновлённый Теорией Опасности иммунной системы, использует механизм накопления сигналов для автоматического баланса между исследованием и эксплуатацией пространства поиска.

В этой статье мы продолжаем реализацию фреймворка BAT средствами MQL5, показывая, как двунаправленная корреляция и модуль SATMA позволяют анализировать динамику рынка в контексте текущего состояния. Представлены ключевые архитектурных решения, позволяющие адаптировать фреймворк к анализу финансовых данных.

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

Трейдеры часто сталкиваются с просадками из-за ложных сигналов, а ожидание подтверждения может привести к упущенным возможностям. В этой статье представлена треугольная торговая стратегия, использующая цену серебра в долларах (XAGUSD) и евро (XAGEUR), а также обменный курс EURUSD для фильтрации шума. Используя межрыночные связи, трейдеры могут выявлять скрытые настроения и совершенствовать свои позиции в реальном времени.

Статья описывает практическую реализацию гибридной системы алгоритмического трейдинга, объединяющей квантовые вычисления (IBM Qiskit) и градиентный бустинг (CatBoost) для предсказания движения EUR/USD на часовом таймфрейме. Система извлекает четыре уникальных квантовых признака из вероятностного распределения по 256 состояниям через восемь кубитов, которые в комбинации с классическими индикаторами и дельта-кодированием временных категорий достигают точности 62% на 15,000 свечах.

Эта статья обучает новичков тому, как создать советник на языке MQL5, который торгует на основе распознавания графических паттернов с использованием пробоев трендовых линий и разворотов. Изучив, как динамически извлекать значения трендовой линии и сравнивать их с ценовым действием, читатели смогут разрабатывать советники, способные выявлять графические паттерны, такие как восходящие и нисходящие трендовые линии, каналы, клинья, треугольники и многие другие, и торговать по ним.

В статье представлен фреймворк BAT, обеспечивающий точное и адаптивное моделирование временной динамики. Используя двустороннюю временную корреляцию, BAT превращает последовательные изменения рыночных данных в структурированные, информативные представления. Модель сочетает высокую вычислительную эффективность с возможностью глубокой интеграции в торговые системы, позволяя выявлять как краткосрочные, так и долгосрочные паттерны движения.

Статья описывает процесс файнтьюна языковой модели для трейдинга на основе реальных исторических данных из MetaTrader 5. Базовая модель, знающая лишь теоретический технический анализ, обучается на тысяче примеров реального поведения валютных пар (EURUSD, GBPUSD, USDCHF, USDCAD) за 180 дней. После обучения через Ollama модель начинает понимать специфику каждого инструмента.

Представляем адаптацию фреймворк E-STMFlow — современное решение для построения автономных торговых систем. В статье завершаем реализацию подходов, предложенных авторами фреймворка. Результаты тестирования демонстрируют стабильный рост капитала, минимальные просадки и предсказуемое распределение рисков, подтверждая практическую эффективность подхода и открывая перспективы дальнейшей оптимизации стратегии.

Эта статья знакомит новичков с созданием советника на языке MQL5, который выявляет классический паттерн технического анализа – "голову и плечи" – и торгует по нему. В статье рассматривается, как обнаружить паттерн, используя ценовое действие, нарисовать его на графике, установить уровни входа, стоп-лосса и тейк-профита, а также автоматизировать выполнение сделок на основе паттерна.

В статье раскрывается внутренняя механика STSSM-блока и показано, как современные SSM-подходы можно адаптировать под событийную логику спайковых моделей, сохранив высокую скорость и выразительность представлений. Мы шаг за шагом поднимаемся по архитектуре, превращая строгую теорию авторского решения в практичный инструмент для анализа финансовых временных рядов.

В этой статье вы узнаете, как создать индикатор ценового действия на языке MQL5, сосредоточив внимание на ключевых точках, таких как минимум (L), максимум (H), более высокий минимум (HL), более высокий максимум (HH), более низкий минимум (LL) и более низкий максимум (LH) для анализа трендов. Вы также изучите, как выявлять зоны премии и дисконта, отмечать уровень коррекции 50% и использовать соотношение риска и вознаграждения для расчета целевых уровней прибыли. В статье также рассмотрено определение точек входа, уровней стоп-лосса (SL) и тейк-профита (TP) на основе структуры тренда.

В статье рассматривается алгоритм дифференциального поиска DSA, имитирующий миграцию суперорганизма в поисках оптимальных условий обитания. Алгоритм использует гамма-распределение для генерации псевдо-стабильного блуждания и предлагает четыре стратегии выбора направления движения с тремя механизмами мутации координат. Какова будет производительность метода?

Научитесь создавать индикатор Harmonic Pattern на языке MQL5 с использованием графических объектов. Узнайте, как обнаруживать точки свинга, применять уровни Фибоначчи и автоматизировать распознавание паттернов.

Мы близки к завершению данного испытания. Однако, прежде чем приступить, я хочу, чтобы вы попытались понять эти две статьи, данную и предыдущую. Так вы действительно поймете следующую статью, в которой я рассмотрю исключительно ту часть, которая касается программирования на MQL5. Но я также постараюсь сделать её понятной. Если вы не понимаете эти две последние статьи, то вам будет тяжело понять и следующую, потому что материалы накапливаются. Чем больше вещей нужно сделать, тем больше нужно создать и понять для достижения цели.