Предлагаем познакомиться с фреймворком E-STMFlow, который эффективно обрабатывает потоки событий, извлекая информативные эмбеддинги, фильтруя шум и выявляя ключевые движения. Его архитектура позволяет выявлять сложные взаимосвязи между признаками и обеспечивает масштабируемость, точность и высокую вычислительную эффективность для интеллектуального анализа и прогнозирования.

Статья описывает создание MVP-прототипа автономного торгового бота для MetaTrader 5, использующего большие языковые модели (LLM) через API OpenRouter для анализа рынка и принятия торговых решений. Скрипт на Python получает исторические данные OHLCV, отправляет их в LLM для технического анализа на основе уровней поддержки/сопротивления и паттернов Price Action, после чего автоматически размещает ордера с заданными стоп-лоссом и тейк-профитом.

Разложение по динамическим модам (Dynamic mode decomposition, DMD) — метод, который обычно применяют к наборам многомерных данных. В этой статье мы демонстрируем применение DMD на одномерных временных рядах, выявляя его способность характеризовать ряды, а также делать прогнозы. При этом рассмотрим встроенную в MQL5 реализацию разложения по динамическим модам, уделяя особое внимание новому матричному методу DynamicModeDecomposition().

Точки поддержки и сопротивления являются критическими уровнями, которые сигнализируют о возможном развороте и продолжении тренда. Хотя определение этих уровней может оказаться непростой задачей, ее решение позволит вам хорошо ориентироваться на рынке. В статье представлен инструмент Quarters Drawer. Он поможет вам определить как основные, так и второстепенные уровни поддержки и сопротивления.

В статье описывается подход к разметке сделок с помощью осцилляторов для моделей машинного обучения. Это позволяет избавиться от look ahead bias. Показано, что такая разметка не приводит к переобучению моделей, а стратегии продолжают работать продолжительное время.

Фреймворк SDformerFlow превращает сложные события финансовых рядов в структурированные представления, позволяя модели видеть одновременно локальные колебания и глобальные тенденции. Многоуровневая U-структура обеспечивает согласованность прямого и обратного проходов, синхронизацию градиентов и устойчивость вычислений. В итоге SDformerFlow проявляет себя как мощный и гибкий инструмент для построения современных торговых систем.

В этой статье мы расскажем об одном из возможных решений того, что мы пытались показать, то есть как позволить пользователю Excel выполнить действие в MetaTrader 5 без отправки ордеров, открытия или закрытия позиции. Идея заключается в том, что пользователь использует Excel для проведения фундаментального анализа какого-то символа. И что при использовании только Excel, можно указать советнику, работающему в MetaTrader 5, открыть или закрыть определенную позицию.

Эта статья проведет вас через создание пользовательского индикатора Heikin Ashi с нуля и продемонстрирует, как интегрировать пользовательские индикаторы в советник. В статье рассматриваются расчеты индикаторов, логика исполнения сделок и методы управления рисками для улучшения автоматизированных торговых стратегий.

В этой статье мы реализуем автоматизированный вход в торговлю с использованием экономического календаря MQL5, применив настраиваемые фильтры и временные смещения для поиска новостей. Мы сравниваем прогнозные и предыдущие значения, чтобы определить, следует ли открывать сделку на покупку или продажу. Динамические таймеры обратного отсчета отображают оставшееся время до выхода новостей и автоматически сбрасываются после совершения сделки.

Многие программисты могут предположить, что нам следует отказаться от использования Excel и перейти непосредственно на Python, используя некоторые пакеты, позволяющие Python создавать Excel-файл, чтобы потом проанализировать результаты. Но, как уже говорилось в предыдущей статье, хотя это решение и является наиболее простым для многих программистов, оно не будет воспринято некоторыми пользователями. И в данном вопросе пользователь всегда прав. Мы, как программисты, должны найти способ заставить всё работать.

Добавляем в наше веб-приложение возможность получения и отображения информации о торговых счетах терминалов: о балансе, прибыли, статусе подключения и другой важной информации. Также реализуем гибкую систему конфигурации, позволяющую управлять параметрами приложения через внешний JSON-файл, и улучшаем пользовательский интерфейс главной страницы.

В статье представлена адаптация фреймворка SDformerFlow, обеспечивающая высокую адаптивность за счёт интеграции спайкового внимания с многооконной свёрткой и взвешенным суммированием элементов Query. Архитектура позволяет каждой голове внимания обучать собственные параметры, что повышает точность и чувствительность модели к структуре анализируемых данных.

Сегодняшняя статья является продолжением предыдущей. В ней мы рассмотрим, как будет реализован советник, сосредоточившись в основном на том, как выполняется серверный код. Кода, приведенного в предыдущей статье, недостаточно для того, чтобы всё работало как надо, поэтому необходимо немного углубиться в него. Поэтому нужно прочитать обе статьи, чтобы лучше понять то, что произойдет.

В статье представлена реализация и анализ алгоритма Bonobo Optimizer, основанного на уникальных особенностях поведения приматов бонобо — динамической социальной структуре fission-fusion и трех стратегиях спаривания. Каковы интересные возможности этого метода?

Инновационный индикатор на основе теории простых чисел помогает находить сильные уровни разворота, которые не видят другие трейдеры. Тестирование на 10 активах показало: развороты в математически значимых зонах происходят в 1.5-1.8 раза чаще. Пять практических сценариев применения с конкретными правилами для фильтрации ложных пробоев и точного входа в рынок.

Как вам идея создать что-то практичное с помощью сокетов? В сегодняшней статье мы начнем создавать мини-чат. Давайте рассмотрим вместе, как это делается, - это будет очень интересно. Помните, что приведенный здесь код предназначен исключительно для образовательных целей. Не стоит использовать его в коммерческих целях или в готовых приложениях, так как он не обеспечивает безопасности передачи данных и можно увидеть содержимое, передаваемое по сокету.

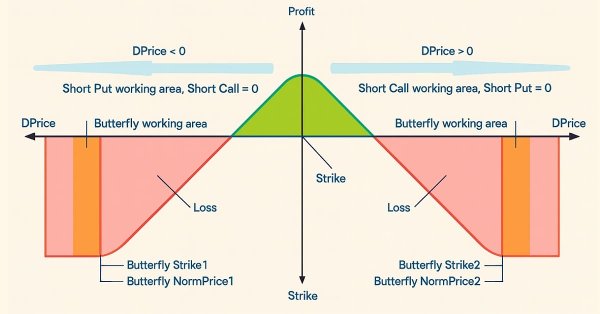

В этой статье мы рассмотрим, как можно снизить риски (и возможно ли это сделать) для опционных стратегий, где изначально риск не ограничен. Это относится к стратегиям, основанным на продаже опционов, то есть к флэтовым. Также рассмотрим варианты фиксации прибыли для опционных стратегий, основанных на покупке опционов, то есть трендовых. Как всегда, добавим в наш эксперт новые полезные функции и улучшим старые.

Несмотря на то, что функции, о которых пойдет речь, известны уже довольно давно, их применение в области трейдинга до сих пор остается terra incognita. В этой статье мы рассмотрим некоторые возможности, которые эти новые старые функции открывают для разработки торговых стратегий, и оценим их потенциал.

В статье представлена адаптация spiking-архитектуры SDformerFlow к задачам плотного анализа микродвижений цены. Пространственно-временная структура обеспечивает высокую детализацию, а спайковая логика — экономичность вычислений и способность работать в условиях разреженных, импульсных данных. В результате перед трейдером открывается инструмент, который фиксирует малейшие сдвиги ликвидности и формирует основу для более точных и стабильных решений в реальном времени.

Буферы воспроизведения в обучении с подкреплением особенно важны при использовании алгоритмов вне политики (off-policy), таких как DQN или SAC. Это выводит на первый план процесс выборки буфера памяти. В то время как параметры по умолчанию с SAC, например, используют случайный выбор из буфера, буферы с приоритетным воспроизведением опыта (Prioritized Experience Replay buffers) обеспечивают точную настройку путем выборки из буфера на основе оценки TD. Мы рассмотрим важность обучения с подкреплением и, как всегда, изучим только одну гипотезу (без перекрестной проверки) в созданном Мастером советнике.

Статья представляет инновационную концепцию мультитаймфреймового Ренко-графика, который объединяет сигналы с четырёх временных масштабов (M5, M15, H1, H4) в единый синтетический инструмент. Система создаёт виртуальный символ в MetaTrader 5, используя EMA каждого таймфрейма для формирования композитного сигнала через три метода: простое среднее, взвешенное среднее и консенсус. Реализация включает адаптивный размер кирпича на основе ATR, работу в реальном времени и полную интеграцию с MetaTrader 5.

В статье мы создадим собственный индикатор на MQL5, применив проектный подход. Также мы рассмотрим индикаторные буферы, свойства и визуализацию трендов в виде понятного для новичков пошагового руководства.

В этой статье мы реализуем систему управления рисками, разработанную в предыдущих публикациях, и добавим индикатор Order Blocks, представленный в других статьях. Кроме того, будет проведено тестирование на исторических данных (backtest), чтобы можно было сравнить результаты с применением системы управления рисками и оценить влияние динамического риска.

Когда мы разрабатываем что-то в xlwings или в любом другом пакете, позволяющем читать и писать непосредственно в Excel, мы должны заметить, что все программы, функции или процедуры выполняются, а затем завершают свою задачу. Они не остаются в цикле, и неважно, как сильно мы стараемся сделать всё по-другому.

В этой статье мы предпринимаем вторую попытку преобразовать изменения уровня цен на любом рынке в соответствующее изменение угла наклона. На этот раз мы выбрали более математически сложный подход, чем в первой попытке, и полученные нами результаты позволяют предположить, что изменение подхода, возможно, было правильным решением. Мы рассмотрим, как можно использовать полярные координаты для осмысленного расчета угла, образованного изменениями уровней цен, независимо от того, какой рынок вы анализируете.

Реализация фреймворка EV-MGRFlowNet демонстрирует его ключевые преимущества: модульность, устойчивость к рыночным колебаниям и способность к самостоятельной выработке стратегии. Эти особенности делают фреймворк мощным инструментом для анализа, прогнозирования и развития автономных торговых стратегий.

Экспериментальное исследование на стандартных бенчмарк-функциях выявляет преимущества и ограничения прямой адаптации комбинаторных алгоритмов. Статья содержит детальное описание механизмов алгоритма ECEA и результатов его тестирования.

В данной статье мы рассмотрим, как решить некоторые проблемы и вопросы, возникающие при использовании кода, написанного на Python внутри других программ. А если говорить более конкретно, то мы покажем распространенную проблему, возникающую при использовании Excel в связке с MetaTrader 5, хотя для этого общения мы будем использовать Python. Однако у данной реализации есть небольшой недостаток. Это происходит не во всех, а только в некоторых конкретных случаях. Когда это происходит, необходимо понять причину. В сегодняшней статье мы начнем объяснять, как решить эту проблему.

При работе с моделями машинного обучения крайне важно обеспечить согласованность данных, используемых для обучения, проверки и тестирования. В этой статье мы создадим собственную версию библиотеки Pandas на языке MQL5, чтобы обеспечить единый подход к обработке данных машинного обучения и гарантировать, что одни и те же данные применяются внутри и вне MQL5, где и происходит большая часть обучения.

В статье рассмотрим возможность запуска терминала с конфигурационным файлом для выполнения автоматизированных рутинных задач, программную обработку такого запуска, и создадим полноценную систему автооптимизации советника средствами ОС Windows.

Эта статья погружает читателя в самую суть фреймворка EV-MGRFlowNet, показывая, как его архитектура раскрывается в прикладной реализации под задачи финансового прогнозирования. Мы шаг за шагом строим продуманную связку модулей, способную улавливать тонкие временные закономерности и переводить их в осмысленные рыночные сигналы.

Представьте, что вы преобразовали традиционные входные свойства советника или индикатора в интерфейс управления графиком в режиме реального времени. Это обсуждение основано на нашей фундаментальной работе над индикатором Market Period Synchronizer, что знаменует собой значительную эволюцию в том, как мы визуализируем рыночные структуры на старших таймфреймах (HTF) и управляем ими. Здесь мы превращаем эту концепцию в полностью интерактивную утилиту — информационная панель, которая обеспечивает динамический контроль и улучшенную многопериодную визуализацию ценового движения непосредственно на графике. Присоединяйтесь к нам, и мы узнаем, как это нововведение меняет способ взаимодействия трейдеров со своими инструментами.

Мы приступаем к реализации связи между Excel и MetaTrader 5, но сначала необходимо понять некоторые важные моменты, так вам не придется ломать голову, пытаясь понять, почему что-то работает или нет. И прежде, чем вы нахмуритесь, глядя на интеграцию Python и Excel, давайте посмотрим, как с помощью xlwings можно (в некоторой степени) управлять MetaTrader 5 через Excel. То, что мы покажем здесь, будет в основном сконцентрировано на образовательных задачах. Но не думайте, что мы можем делать только то, что будет рассмотрено здесь.

На этом этапе мы настраиваем мультипарный советник так, чтобы адаптировать размер сделки и риск в реальном времени с помощью метрик волатильности, таких как ATR, что повышает согласованность, защиту и эффективность в различных рыночных условиях.

Представлен новый авторский популяционный алгоритм ECEA, вдохновлённый процессом замерзания воды и адаптирующий идеи алгоритма Crystal Energy Optimizer, (CEO) с поиском на графах, для общих задач оптимизации. Алгоритм использует динамическую элитную группу, три стратегии поиска и механизм периодической диверсификации.

В статье рассматривается перенос архитектуры EV-MGRFlowNet, изначально разработанной для обработки событийных видеоданных, в область финансовых временных рядов. Представленный подход раскрывает новый взгляд на рынок как на поток микродвижений, где цена, объём и ликвидность образуют динамическую структуру, поддающуюся рекуррентному анализу без явного надзора.

Статья исследует революционную интеграцию больших языковых моделей (LLM) с торговой платформой MetaTrader 5, где AI не просто прогнозирует цены, а принимает автономные торговые решения, анализируя контекст рынка подобно опытному трейдеру. Автор раскрывает фундаментальное отличие LLM от классических моделей машинного обучения вроде CatBoost — способность к метапознанию и саморефлексии, что позволяет системе учиться на собственных ошибках и улучшать стратегию.

В этой статье мы рассмотрим, что нужно сделать, чтобы начать использовать Excel для управления MetaTrader 5, но очень интересным способом. Для этого мы воспользуемся дополнением Excel, чтобы не использовать встроенный VBA. Если вы не знаете, какое дополнение имеется в виду, прочитайте эту статью и узнайте, как программировать на Python прямо в Excel.

Рассмотрим алгоритмическую процедуру, которая позволит свести к минимуму общее количество случаев стоп-аутов в прибыльных сделках. Проблема, с которой мы столкнулись, весьма сложна, и большинство решений, предложенных в ходе обсуждений в сообществе, не содержат установленных и неизменных правил. Наш алгоритмический подход к решению проблемы увеличил прибыльность сделок и снизил средний убыток на сделку. Однако необходимо внести дополнительные улучшения, чтобы полностью отсортировать все сделки, которые будут закрыты по стопу-ауту. Наше решение представляет собой неплохой первый шаг, доступный для всех желающих.

В этой статье мы рассмотрим третью часть нашего пути в формулировании динамического мультипарного советника (Dynamic Multi-Pair Expert Advisor), сосредоточив внимание на интеграции стратегий торговли на основе возврата к среднему и моментума. Мы разберем, как обнаруживать и действовать при отклонениях цен от среднего (Z-оценка), а также как измерять моментум по нескольким валютным парам, чтобы определить направление торговли.