Продолжаем тему исследования окружающей среды в моделях обучения с подкреплением. И данной статье мы рассмотрим ещё один алгоритм Go-Explore, который позволяет эффективно исследовать окружающую среду на стадии обучения модели.

Если вы думаете, что автоматизированные системы просты, то наверно вы еще не до конца поняли, что нужно для их создания. В данном материале мы поговорим о проблеме, с которой сталкиваются многие советники: неизбирательное исполнение ордеров, и возможное решение этой проблемы.

Автоматизированная система без соответствующей безопасности не будет успешной. Однако безопасность не будет обеспечена без хорошего понимания некоторых вещей. В этой статье мы разберемся с тем, почему достижение максимальной безопасности в автоматизированных системах является такой сложной задачей.

Автоматизация ничего не значит, если вы не можете контролировать расписание его работы. Ни один работник не может быть эффективным при работе 24 часа в сутки. Несмотря на этот факт, многие считают, что автоматизированная система должна работать 24 часа в сутки. Хорошо всегда иметь возможность задавать временной интервал для эксперта. В этой статье мы обсудим, как правильно установить такой временной интервал.

Пример использования перцептрона как самодостаточного средства предсказания цены. В статье даются общие понятия, представлен простейший готовый советник и результаты его оптимизации.

Хотя создание автоматического советника не является очень сложной задачей, однако без необходимых знаний может быть допущено много ошибок. В этой статье мы рассмотрим, как построить первый уровень автоматизации: он заключается в создании триггера для активации безубытка и трейлинг-стопа.

Одной из основных проблем обучения с подкреплением является исследование окружающей среды. Ранее мы уже познакомились с методом исследования на базе внутреннего любопытства. Сегодня я предлагаю посмотреть на ещё один алгоритм — исследование через несогласие.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL5-сообществе. Эта серия статей призвана осветить некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Это новая статья из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. В этой новой статье мы рассмотрим Индекс облегчения рынка (Market Facilitation Index, MFI), разработанный Биллом Вильямсом.

Торговлю по вероятностям можно сравнить с ходьбой по канату — она требует точности, баланса и четкого понимания риска. В мире трейдинга вероятность решает все. Именно от нее зависит результат — успех или неудача, прибыль или убыток. Используя возможности вероятности, трейдеры могут принимать более обоснованные решения, эффективнее управлять рисками и достигать своих финансовых целей. Неважно, опытный вы инвестор или начинающий трейдер, понимание вероятности может стать ключом к раскрытию вашего торгового потенциала. В этой статье мы познакомимся с увлекательным миром вероятностного трейдинга и покажем, как вывести игру в торговлю на новый уровень.

Встроенная поддержка OpenCL в MetaTrader 5 по-прежнему имеет серьезную проблему, особенно связанную с ошибкой выбора устройства 5114, возникающей из-за невозможности создать контекст OpenCL с использованием CL_USE_GPU_ONLY или CL_USE_GPU_DOUBLE_ONLY, хотя GPU определяется правильно. Программа отлично работает с прямым использованием порядкового номера устройства GPU, который можно найти на вкладке "Журнал", однако пользователям не следует жестко кодировать устройство. Мы решим эту проблему, воссоздав поддержку OpenCL в виде DLL с помощью C++ в Linux. По пути мы познакомимся с OpenCL, от концепции до лучших практик в использовании его API, ровно настолько, чтобы мы могли широко использовать его позже, когда будем иметь дело с реализацией DLL на C++ и использовать его с MQL5.

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

В этой статье мы рассмотрим простой шаблон для создания универсального робота в MetaTrader, который можно использовать на нескольких графиках, но прицепив его лишь к одному графику, без необходимости настройки каждого экземпляра робота на каждом отдельном графике.

В предыдущей статье мы познакомились с реляционными моделями, в архитектуре которых используются механизмы внимания. Одной из особенностей указанных моделей является повышенное использование вычислительных ресурсов. В данной статье будет предложен один их механизмов уменьшения количества вычислительных операций внутри блока Self-Attention. Что позволит увеличить производительность модели в целом.

ONNX (Open Neural Network eXchange) — открытый стандарт представления нейронных сетей. В данной статье мы покажем возможность одновременного использования двух ONNX-моделей в одном эксперте.

Представляю вашему вниманию новую статью из серии, в которой мы учимся строить торговые системы на основе самых популярных индикаторов. На этот раз мы поговорим об индикаторе Gator Oscillator и создадим торговую систему по простым стратегиям.

Машинное обучение стало популярным методом разработки стратегий. В трейдинге традиционно больше внимания уделяется максимизации прибыльности и точности прогнозов. При этом обработка данных, используемых для построения прогностических моделей, остается на периферии. В этой статье мы рассматриваем использование концепции энтропии для оценки пригодности индикаторов при построении прогностических моделей, как описано в книге Тимоти Мастерса "Тестирование и настройка систем рыночной торговли" (Testing and Tuning Market Trading Systems by Timothy Masters).

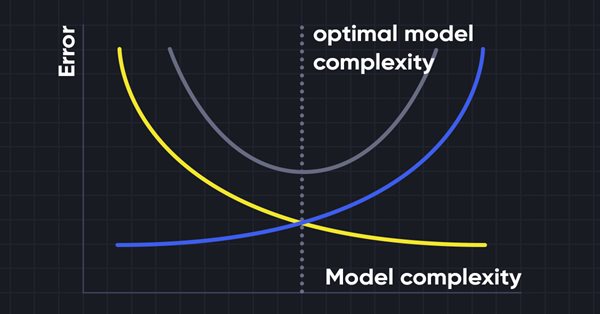

Гребневая регрессия (ридж-регрессия) — это простой метод для уменьшения сложности модели и борьбы с подгонкой, которая может возникнуть в результате простой линейной регрессии.

В этой статье мы попытаемся ответить на вопрос, как выбрать подходящего торгового советника. Какие из них лучше всего подходят для нашего портфеля и как мы можем отсеять большую часть торговых роботов, доступных на рынке? В статье представлены двадцать явных признаков некачественного советника. Статья поможет вам принимать более обоснованные решения и создать коллекцию прибыльных торговых советников.

Статья описывает принципы, методы и возможности применения Электромагнитного алгоритма EM в различных задачах оптимизации. EM-алгоритм является эффективным инструментом оптимизации, способным работать с большими объемами данных и многомерными функциями.

ONNX (Open Neural Network Exchange) — открытый стандарт представления моделей нейронных сетей. В данной статье мы рассмотрим процесс создания модели СNN-LSTM для прогнозирования финансовых временных рядов и использование созданной ONNX-модели в MQL5-эксперте.

Матрица служит основой алгоритмов машинного обучения и компьютеров в целом из-за ее способности эффективно обрабатывать большие математические операции. В Стандартной библиотеке есть все, что нужно, но мы можем расширить ее, добавив несколько функций в файл utils.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL5-сообществе. Эта серия статей призвана осветить некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Алгоритм растущих деревьев (Saplings Sowing and Growing up, SSG) вдохновлен одним из самых жизнестойких организмов на планете, который является замечательным образцом выживания в самых различных условиях.

В статье рассмотрен процесс разработки для платформы MetaTrader 5 исключительно в системе Linux. При этом конечный продукт без проблем работает как в Windows, так и в Linux. Мы познакомимся с Wine и Mingw - важными инструментами кроссплатформенной разработки. В Mingw реализована потоковая передача (POSIX и Win32), что необходимо учитывать при выборе подходящего инструмента. Затем мы создадим DLL для проверки концепции и используем ее в коде MQL5, а также сравним производительность обеих реализаций потоков. Статья призвана стать отправной точкой для ваших собственных экспериментов. После прочтения статьи вы сможете создавать инструменты для MetaTrader в Linux.

В этой статье рассмотрим алгоритм оптимизации "Алгоритм обезьян" (MA). Способность этих подвижных животных преодолевать сложные препятствия и добираться до самых труднодоступных вершин деревьев легли в основу идеи алгоритма MA.

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

В рассмотренных ранее моделях обучения с подкреплением мы использовали различные варианты сверточных сетей, которые способны идентифицировать различные объекты в исходных данных. Основное преимущество сверточных сетей в способности идентифицировать объекты вне зависимости от их расположением. В тоже время, сверточные сети не всегда справляются с различными деформациями объектов и шумом. Но эти проблемы способна решить реляционная модель.

Сегодня изучим и протестируем мощнейший алгоритм оптимизации - гармонический поиск (HS), который инспирирован процессом поиска идеальной звуковой гармонии. И какой же алгоритм теперь лидер в нашем рейтинге?

Статья описывает теорию и практику применения алгоритма обратного распространения ошибки на MQL5 с помощью матриц. Прилагаются готовые классы и примеры скрипта, индикатора и эксперта.

В этой статье я покажу вам, как использовать систему обработки событий, для быстрой и лучшей обработки вопросов, связанных с системой ордеров, чтобы советник работал быстрее. Таким образом, ему не придется постоянно искать информацию.

Цепи Маркова — это мощный математический инструмент, который можно использовать для моделирования и прогнозирования данных временных рядов в различных областях, включая финансы. При моделировании и прогнозировании финансовых временных рядов цепи Маркова часто используются для моделирования эволюции финансовых активов с течением времени, таких как цены акций или обменные курсы. Одними из основных преимуществ моделей цепей Маркова являются их простота и удобство использования.

Сегодня посмотрим, как создать советник, просто и безопасно работающий в автоматическом режиме. Трейдеру всегда необходимо быть в курсе того, что делает автоматический советник, чтобы, если он «сойдет с рельсов», как можно быстрее удалить его с графика, прекратить таким образом его работу, и взять ситуацию под свой контроль.

Сегодня мы рассмотрим, как создать советник, который просто и безопасно работает в автоматическом режиме. Пока наш советник может работать в любой ситуации, но он ещё не готов к автоматизации, поэтому нам нужно проработать несколько моментов.

Алан Эндрюс — один из известнейших "просветителей" современного мира в области трейдинга. Его "вилы" включены практически во все современные программы анализа котировок. Но большинство трейдеров не используют и пятой части тех возможностей, что заложены в этом инструменте. А оригинальный курс Эндрюса включает описание не только вил (хотя они всё же главные), но и некоторых других полезных прямых. Эта статья даёт представление о тех изумительных техниках анализа графиков, которым учил Эндрюс в своем оригинальном курсе. Осторожно, много картинок.

GSA — популяционный алгоритм оптимизации, инспирированный неживой природой. Высокая достоверность моделирования взаимодействия физических тел, благодаря закону гравитации Ньютона в алгоритме, позволяет наблюдать феерический танец планетарных систем и галактических скоплений, который завораживает своим представлением на анимации. Сегодня рассмотрим один из самых интересных и оригинальных алгоритмов оптимизации. Симулятор движения космических объектов прилагается.

Моя стратегия базируется на классических основах трейдинга и доработке индикаторов, широко применяемых на всех видах рынков. Фактически — это уже готовый инструмент, используя который, можно во всей полноте работать по предлагаемой новой прибыльной торговой стратегии.

Эта статья посвящена моральному ожиданию. Мы рассмотрим несколько примеров его применения в трейдинге, и каких результатов можно добиться с его помощью.