В MQL5 отсутствует встроенная асимметричная криптография, из-за чего безопасный обмен данными по незащищённым каналам вроде HTTP становится затруднительным. В этой статье представлена чистая реализация RSA на MQL5 с использованием схемы дополнения PKCS#1 v1.5, позволяющая безопасно передавать сеансовые ключи для AES и небольшие блоки данных без внешних библиотек. Такой подход обеспечивает уровень безопасности, похожий на HTTPS, поверх обычного HTTP и, более того, закрывает важный пробел в защищённой коммуникации для приложений MQL5.

Узнайте, как создать полноценный движок графиков Kagi в MQL5: строить ценовые развороты, формировать динамические отрезки линий и обновлять структуру Kagi в реальном времени. В первой части показано, как отображать графики Kagi непосредственно в MetaTrader 5, давая трейдерам ясное представление о смене тренда и силе рынка и одновременно закладывая основу для автоматизированной торговой логики на базе Kagi во второй части.

В данной статье мы рассмотрим принцип работы трех последних типов событий, которые может генерировать объект. Разбираться в этом будет очень увлекательно, так как в итоге мы сделаем то, что многим может показаться безумием, но это вполне возможно и дает весьма удивительный результат.

В этой статье мы разрабатываем торговую систему Nick Rypock Trailing Reverse (NRTR) на языке MQL5, которая использует сигналы разворота на основе канала и позволяет открывать позиции по тренду с поддержкой хеджирования для покупок и продаж. Мы добавим функции управления рисками: автоматический расчет лота на основе средств счета или баланса, фиксированные или динамические уровни стоп-лосса и тейк-профита с использованием множителей ATR, а также ограничения по числу позиций.

Узнайте, как создать интерактивный советник MQL5 с панелью управления на графике. Вы научитесь рассчитывать размер лота на основе риска и отправлять ордера прямо с графика.

В этой статье мы рассмотрим три из шести событий, которые MetaTrader 5 может генерировать при возникновении каких-либо изменений с объектом на графике. Данные события очень полезны с точки зрения взаимодействия с пользователями. Это происходит так, потому что без понимания этих событий нам придётся приложить гораздо больше усилий для поддержания определённой конфигурации в графике при попытке управлять объектами для конкретных целей.

В этой статье мы разрабатываем пользовательский индикатор рыночных настроений, который классифицирует рыночные настроения как бычьи, медвежьи, в режиме risk-on, в режиме risk-off или нейтральные. Благодаря анализу нескольких таймфреймов индикатор дает трейдерам более ясное представление об общем рыночном уклоне и краткосрочных подтверждениях.

Узнайте, как создать аккуратную и профессиональную панель управления на графике в MQL5 для советника, размещающего сделки на основе риска. В этом пошаговом руководстве объясняется, как спроектировать функциональный графический интерфейс, позволяющий трейдерам вводить параметры сделки, рассчитывать размер лота и готовиться к автоматическому размещению ордеров.

Статья описывает TradeMux как мост между Python-пайплайном и терминалом MetaTrader 5 для чистой передачи торговых решений без дублирования логики. Разобрана production-архитектура из четырёх слоёв и полный Python execution service: подключение, чтение счёта и позиций, генерация сигналов (включая CatBoost), предторговый риск-контроль, kill_switch и supervisor. Практическая польза — кросс-брокерная нормализация (RoboForex, IC Markets, Alpari, OANDA) и масштабирование от одного счёта к мультисчётному broadcast без изменения торговой логики.

В этой статье показано, как создать индикатор на языке MQL5, который считывает торговую историю из CSV, извлекает значения из столбца Profit($) и общее число сделок, а затем рассчитывает накопительную кривую баланса. Мы строим кривую в отдельном окне индикатора, автоматически масштабируем ось Y и рисуем горизонтальную и вертикальную оси для выравнивания. Индикатор обновляется по таймеру и перерисовывается только при появлении новых сделок. Необязательные метки показывают прибыль или убыток по каждой сделке, помогая прямо на графике оценивать результаты торговли и просадки.

В этой статье представлена адаптивная система обнаружения параллельных каналов и пробоев на языке MQL5. В ней показано, как определяются точки свинга, как строятся и динамически пересчитываются каналы, а также как пробои подтверждаются и визуализируются с помощью сигналов, сохраняющихся на графике. Этот подход объединяет геометрию трендовых линий, фильтрацию на основе ATR и проверку ретеста, обеспечивая надежный анализ Price Action в реальном времени для профессиональной работы с графиками и принятия торговых решений.

Многие люди склонны недооценивать SQL или даже вообще не использовать его, потому что не до конца понимают, как он на самом деле работает. При выполнении запросов к базе данных SQL мы не всегда ищем универсальный ответ, а в некоторых случаях нам нужен очень конкретный и практичный ответ. Если создать базу данных с надлежащей структурой и моделью данных, в неё можно будет интегрировать практически любые типы информации.

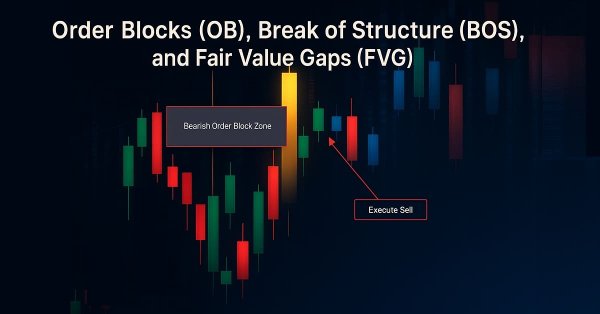

Повысьте эффективность торговли с помощью Smart Money Concepts (SMC), объединив ордер-блоки (Order Blocks, OB), пробой структуры (Break of Structure, BOS) и разрывы справедливой стоимости (Fair Value Gaps, FVG) в одном мощном советнике. Выбирайте автоматическое исполнение или работайте с отдельной концепцией SMC для более гибкой и точной торговли.

В этой статье показан безопасный способ экспорта данных MetaTrader в Google Таблицы. Google Таблицы — очень ценное решение, поскольку оно работает в облаке, а сохраненные там данные доступны в любое время и из любого места. Поэтому трейдеры могут получать доступ к торговым и связанным с торговлей данным, экспортированным в Google Таблицы, и выполнять дальнейший анализ для будущей торговли в любое время, где бы они ни находились.

В этой статье представлено пошаговое руководство по освоению CRUD-операций (Create, Read, Update, Delete — создание, чтение, обновление и удаление) в Firebase с акцентом на Realtime Database и Firestore. Вы узнаете, как использовать методы Firebase SDK для эффективного управления данными в веб- и мобильных приложениях: от добавления новых записей до запросов, изменения и удаления элементов. Также рассмотрены практические примеры кода и лучшие подходы к структурированию и обработке данных в реальном времени, что помогает разработчикам создавать динамические и масштабируемые приложения на гибкой NoSQL-архитектуре Firebase.

В этой статье разрабатывается интерактивный график на MQL5 для биномиального распределения, объединяющий гистограмму смоделированных исходов с теоретической функцией массы вероятности. Он реализует расчеты среднего значения, стандартного отклонения, коэффициента асимметрии, коэффициента эксцесса, процентилей и доверительных интервалов, а также настраиваемые темы и метки, поддерживает перетаскивание, изменение размера и изменение параметров в реальном времени. Используйте его для оценки ожидаемых выигрышных сделок, вероятных просадок и доверительных диапазонов при проверке торговых стратегий.

Пожалуй, это самая веселая статья на данный момент. Так происходит, потому что здесь мы реализуем модификацию объекта, присутствующего в MetaTrader 5, чтобы создать другой, изначально отсутствующий на платформе. Конечно, то, что мы здесь рассмотрим, может показаться безумием, но это работает и имеет очень интересное цель.

В этой статье рассматривается разработка комбинированной алгоритмической торговой стратегии для рынка EURUSD. Эта стратегия сочетает в себе полосы Боллинджера и индикатор относительной силы (RSI). Исходные стратегии, основанные на правилах, давали высококачественные сигналы, но страдали от низкой частоты сделок и ограниченной прибыльностью. Мы проанализировали несколько итераций стратегии, выявив недостатки в нашем понимании рынка, повышенный уровень шума и пониженную эффективность работы стратегии. Благодаря надлежащему использованию алгоритмов статистического обучения, переносу цели моделирования на технические индикаторы, правильному масштабированию и сочетанию прогнозов машинного обучения с классическими правилами торговли, конечная стратегия позволила значительно повысить прибыльность и частоту сделок при сохранении приемлемого качества сигнала.

Мы рассмотрим, как объединить Parabolic SAR и индикатор Fractals для создания нового индикатора осцилляторного типа. Используя сильные стороны обоих инструментов, трейдеры могут разработать более точную и эффективную торговую стратегию.

В статье мы доводим адаптацию фреймворка UncAD до цельной торговой архитектуры. Ранее реализованные блоки плотности рыночных состояний, оценки неопределённости, прогнозирования и планирования объединяются в модуль CNeuronUncAD. Затем система обучается на исторических данных EURUSD H1 и проходит проверку в MetaTrader 5. Итоги показывают практический потенциал подхода, но честно указывают на главный вызов — контроль просадки и усиление риск-менеджмента.

В этой статье демонстрируется, как стохастический осциллятор (классический технический индикатор) можно использовать не только как инструмент торговли на возврате к среднему. Рассматривая индикатор с другой аналитической точки зрения, мы показываем, как знакомые стратегии могут раскрыть новую практическую ценность и лечь в основу альтернативных торговых правил, включая интерпретации следования за трендом. В конечном счете, в статье рассказывается о том, как каждый технический индикатор в терминале MetaTrader 5 содержит скрытый потенциал и как вдумчивый подход методом проб и ошибок позволяет выявить содержательные интерпретации, которые не лежат на поверхности.

В сегодняшней статье мы рассмотрим, как можно реализовать очень привлекательную и интересную систему взаимодействия, особенно для тех, кто только начинает практиковаться в программировании на MQL5. В этом нет ничего принципиально нового. Благодаря моему подходу к теме будет гораздо проще понять всё, поскольку мы увидим на практике, как разрабатывается структурное программирование с довольно интересной целью.

Представлен инструмент для анализа пробоев наклонных трендовых линий, который использует проверку по трем свингам для генерации объективных сигналов Price Action. Система автоматизирует выявление свингов, построение трендовых линий и подтверждение пробоев, используя логику пересечения цены с линией, чтобы снизить шум и стандартизировать исполнение сигналов. В статье изложены правила стратегии, показана реализация на языке MQL5 и рассмотрены результаты тестирования; инструмент предназначен для анализа и подтверждения сигналов, а не для автоматической торговли.

Данная статья относится к категории тех материалов, где для понимания происходящих процессов определенно недостаточно просто просмотреть и изучить код. Фактически, необходимо создать исполняемое приложение и использовать его в любом графике. Это делается для того, чтобы можно было понимать мелкие детали, которые в ином случае чрезвычайно сложны для восприятия. Такие, например, как совместное использование клавиатуры и мыши для создания определенных элементов.

Мы предлагаем подход к трендовым линиям на основе четких правил, который не опирается на опорные точки индикаторов и использует упорядоченные свинги, полученные непосредственно из ценовых данных. В статье разбираются выявление свингов, проверка их размера по ATR или фиксированным порогам, а также подтверждение восходящих и нисходящих структур, после чего эти правила реализуются на языке MQL5 без перерисовки и с избирательным выводом. Вы получаете четкий и воспроизводимый способ отслеживать структурные уровни поддержки и сопротивления, который надежно работает в разных рыночных условиях.

В этой статье представлен метод Triple Sine (тройного синуса) для возврата к среднему — торговая стратегия, опирающаяся на новый математический индикатор Triple Sine Oscillator (TSO). Индикатор TSO выводится из функции куба синуса, которая колеблется между –1 и +1, что делает его подходящим для выявления условий перекупленности и перепроданности на рынке. В целом, данное исследование демонстрирует, как математические функции можно преобразовать в практические инструменты для торговли.

Изучая широкий спектр сетапов пробоя, я заметил, что неудачные пробои редко были связаны с нехваткой волатильности и гораздо чаще – со слабой внутренней структурой. Это наблюдение легло в основу подхода, представленного в этой статье. Подход выявляет паттерны, в которых последний ценовой отрезок заметно превосходит предыдущий по длине, наклону и скорости, что служит явным признаком накопления импульса перед направленным расширением. Обнаруживая эти тонкие геометрические дисбалансы внутри консолидации, трейдер может заранее распознавать пробои с более высокой вероятностью еще до выхода цены из диапазона. Далее показано, как этот геометрический подход на основе фракталов преобразует структурный дисбаланс в точные сигналы пробоя.

В этой статье мы возвращаемся к классической стратегии пересечения скользящих средних и исследуем, почему она часто терпит неудачу на шумных, быстро меняющихся рынках. В ней представлены пять альтернативных методов фильтрации, предназначенных для улучшения качества сигнала и устранения слабых или убыточных сделок. Обсуждение показывает, как статистические модели могут обучаться и исправлять ошибки, которые пропускает человеческая интуиция и традиционные правила. Читатели получают более четкое представление о том, как модернизировать устаревшую стратегию, и о подводных камнях, связанных с опорой исключительно на такие показатели, как RMSE, в финансовом моделировании.

В продолжение предыдущей статьи, где был представлен модуль классификации состояния рынка, в этой части мы сосредоточимся на реализации основной логики выявления и оценки зон сжатия. В статье представлена система обнаружения сжатия диапазона и оценки зрелости на языке MQL5, которая анализирует зоны рыночной консолидации, опираясь только на динамику цены.

Кандидат в нашу рейтинговую таблицу — Beluga Whale Optimization, метаэвристика, построенная на трёх моделях поведения кита-белухи: парном плавании, охоте с полётом Леви и обновлении популяции через падение кита. По ходу реализации обнаружилось, что алгоритм не столько оптимизирует, сколько считывает геометрию тестового стенда, разбираем механизм этого и собираем честную перспективную модификацию BWOm.

Статья продолжает адаптацию фреймворка UncAD к алгоритмическому трейдингу и фокусируется на модулях прогнозирования и планирования. Унитарные рыночные ряды заменяют участников сцены, а состояние счёта играет роль ego-агента. Реализованы CNeuronUncADUGP и CNeuronUncADUGPL, которые связывают прогноз, карту рыночных состояний и неопределённость с торговым контекстом, чтобы формировать согласованные сценарии и подготавливать решения по входу, удержанию и снижению риска.

В этой статье представлен модуль классификации состояния рынка на MQL5, который интерпретирует поведение цены по данным закрытых свечей. Анализируя сжатие и расширение волатильности, а также согласованность структуры, инструмент классифицирует состояние рынка как сжатие, переходное состояние, расширение или тренд и тем самым формирует четкий контекст для анализа Price Action.

Эта статья помогает новым участникам сообщества искать и находить собственные свечные паттерны. Описание этих паттернов может оказаться сложной задачей, поскольку требует ручного поиска и творческого подхода к выявлению усовершенствований. В этой статье мы представляем свечной паттерн поглощения и показываем, как его можно усовершенствовать для создания более прибыльных торговых стратегий.

В этой части мы встроим в мультисимвольный советник матрицу корреляций в реальном времени, чтобы избежать избыточных сделок и накопления риска. За счет динамического измерения межпарных связей советник будет отфильтровывать входы, конфликтующие с текущей экспозицией, тем самым улучшая баланс портфеля, снижая системный риск и повышая общее качество сделок.

В этой статье представлен сессионный аналитический подход, сочетающий рыночные сессии с заданными временными границами и индекс давления свечи (CPI), чтобы на основе закрытых свечей и четко определенных правил классифицировать принятие и отвержение на границах сессий.

В этом обсуждении мы сосредоточимся на том, как можно преодолеть "стеклянный потолок", создаваемый классическими методами машинного обучения в сфере финансов. Похоже, что самое главное ограничение ценности, которую можно извлечь из статистических моделей, заключается не в самих моделях — ни в данных, ни в сложности алгоритмов, — а скорее в методологии, которую мы используем для их применения. Другими словами, истинным узким местом может быть то, как мы используем модель, а не ее собственный потенциал.

В этой статье рассматривается метод, сочетающий сглаживание Heikin-Ashi с границами EMA20 по максимумам и минимумам, а также фильтром тренда EMA50, чтобы сделать сигналы понятнее, а входы точнее. Статья показывает, как эти инструменты помогают трейдерам выявлять реальный импульс, отсекать шум и увереннее работать на волатильном или трендовом рынке.

В этой части мы сосредоточимся на разработке слоя интеллектуального управления исполнением, который непрерывно отслеживает и оценивает спреды в реальном времени по нескольким символам. Советник динамически адаптирует выбор символов, включая или отключая торговлю по отдельным символам в зависимости от эффективности спреда, а не по фиксированным правилам. Этот подход позволяет высокочастотным мультивалютным системам отдавать приоритет символам с наименьшими торговыми издержками.

В этой статье представлен советник Pattern Density Heatmap – инструмент картирования ценовой динамики, который преобразует повторяющиеся обнаружения свечных паттернов в статистически значимые зоны поддержки и сопротивления. Вместо того чтобы рассматривать каждый сигнал по отдельности, советник агрегирует обнаружения в фиксированные ценовые зоны (бины), оценивает их плотность с опциональным взвешиванием по давности и подтверждает уровни по данным старшего таймфрейма. Полученная тепловая карта показывает уровни, на которые рынок исторически реагировал, и помогает заранее выбирать момент входа, управлять риском и повышать уверенность в стратегии независимо от стиля торговли.

В статье подробно рассматриваются теоретические основы и практическая реализация скрытой марковской модели с категориальными эмиссиями (Categorical HMM) на языке MQL5. На конкретных примерах демонстрируются процессы инференса, итерационного обучения параметров, онлайн-фильтрации, а также методология выбора оптимальной архитектуры модели по информационным критериям AIC/BIC.