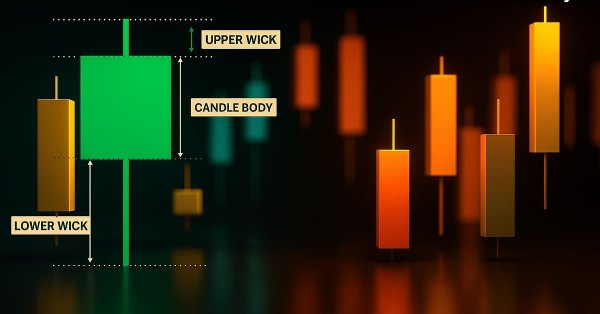

В этой статье рассматриваются разработка и реализация в MetaTrader 5 индикатора Candle Pressure Index (CPI) – накладываемого на график индикатора на основе CLV, который визуализирует внутрисвечное давление покупателей и продавцов прямо на ценовом графике. Основное внимание уделено структуре свечи, классификации давления, механике визуализации и системе алертов на основе переходов без перерисовки, рассчитанной на стабильное поведение на разных таймфреймах и инструментах.

Для многих трейдеров это знакомая болезненная ситуация: наблюдать, как сделка приближается к вашему целевому показателю прибыли, а затем разворачивается и достигает вашего стоп-лосса. Или, что еще хуже, наблюдать, что трейлинг-стоп закрывает позицию на уровне безубыточности, прежде чем рынок резко приблизится к вашей первоначальной цели. В данной статье рассматривается использование нескольких позиций из одной точки входа с различным соотношением риска и прибыли для систематического обеспечения прибыли и снижения общего уровня риска.

В этой статье представлен инструмент Multi-Timeframe Visual Analyzer на языке MQL5, который воссоздает и накладывает свечи старших таймфреймов прямо на активный график. В статье рассматриваются реализация, ключевые входные параметры и практические результаты; материал дополнен анимированной демонстрацией и примерами графиков, показывающими мгновенное переключение, подтверждение на нескольких таймфреймах и настраиваемые алерты. Читайте дальше, чтобы узнать, как этот инструмент делает анализ графиков быстрее, нагляднее и эффективнее.

Простая сеточная стратегия превращается в выживающую систему за счёт трёх компонентов: фильтра входа на основе дивергенции RSI, жёсткого ограничения числа уровней в сетке и независимого риск-менеджера, который ежетиково контролирует equity и блокирует торговлю при достижении дневного лимита или максимальной просадки. В статье разобрана математика классической мартингейл-ловушки, реализация поиска pivot-точек и дивергенций RSI на MQL5, полный код класса CRiskManager с защитой от плавающих убытков, а также архитектура самой сетки с TP от средневзвешенной цены входа.

Эта статья предназначена для алгоритмических трейдеров, количественных аналитиков и разработчиков MQL5, которые хотят глубже разобраться в распознавании свечных паттернов на практике. В ней подробно рассматривается советник CandlePatternSearch.mq5 – полноценная система для обнаружения, визуализации и отслеживания классических свечных формаций в MetaTrader 5. Помимо детального разбора кода, в статье рассматриваются архитектура решения, логика обнаружения паттернов, интеграция графического интерфейса и механизмы алертов, а также показано, как можно эффективно автоматизировать традиционный анализ Price Action.

Разбирается практическое применение L1 Trend Filter для очистки шума и формирования структурных признаков, совместимых с live-торговлей. Показан полный цикл: H1-данные 29 инструментов из MetaTrader 5, каузальная фильтрация, CatBoost на горизонте трёх L1-баров, честный walk-forward и распределение лотов по VaR. Читатель получает воспроизводимый кодовый конвейер и методику портфельной оценки.

Индикатор показателя Хёрста для MQL5 реализован на основе R/S-анализа с OLS-регрессией в log-log пространстве. Теоретическая опора — результаты Gatheral–Jaisson–Rosenbaum (2014), согласно которым волатильность — дробное броуновское движение с H ≈ 0.10. Индикатор оценивает H в скользящем окне, выделяет антиперсистентный (H < 0.3), нейтральный и трендовый (H > 0.5) режимы, окрашивает линию и подаёт алерт при смене режима, помогая выбирать тип стратегии и управлять риском.

Многие трейдеры сталкивались с подобной ситуацией. Они часто придерживаются своих критериев входа, но испытывают трудности с сопровождением сделок. Даже при корректных торговых сетапах эмоциональное принятие решений, например, панический выход до того, как сделки достигнут уровней тейк-профита или стоп-лосса, - может привести к снижению кривой эквити. Как трейдеры могут преодолеть эту проблему и улучшить свои результаты? В данной статье мы рассмотрим эти вопросы, исследуя случайные винрейты (доля прибыльных сделок) и демонстрируя с помощью моделирования по методу Монте-Карло, как трейдеры могут совершенствовать свои стратегии, фиксируя прибыль на разумных уровнях до достижения первоначальной цели.

В статье реализуются GJR-GARCH и TARCH в библиотеке волатильности MQL5 и объясняется, почему учёт асимметрии даёт преимущества по сравнению со стандартными ARCH/GARCH. Рассматриваются формулировка моделей, параметризация и использование через производные классы и скрипты. Читатели получают примеры кода для калибровки и одношагового прогнозирования на реальных данных для управления рисками и диагностики моделей.

В статье заданные вручную предположения об издержках в разметке методом тройного барьера заменяются измеренными данными. Скрипт MQL5 собирает у брокера распределение спреда, ставки свопа и свойства символа, а модель Python преобразует эти данные в min_ret, откалиброванный с учётом условий брокера, который можно передать в get_events(). После этого метки учитывают фактические издержки полного цикла сделки для выбранного инструмента и периода удержания позиции.

В этой статье создаётся полный набор средств для количественного анализа рекуррентности (Recurrence Quantification Analysis, RQA) для MetaTrader 5 на чистом MQL5. Мы рассмотрим реконструкцию фазового пространства, встраивание с временной задержкой (time-delay embedding), построение матрицы расстояний и рекуррентной матрицы, извлечение метрик RQA, автоматический выбор эпсилона и расчёт в скользящем окне с помощью модульной архитектуры библиотеки. В завершение статья показывает, как применить библиотеку в практическом индикаторе, который выводит RR, DET, LAM, ENTR и TREND непосредственно на график, создавая надёжную основу для нелинейного анализа временных рядов в MQL5.

В этой части рассматривается, как разработать динамический мультивалютный советник, способный адаптироваться к режимам скальпинга и свинг-трейдинга. В ней рассматриваются структурные и алгоритмические различия в генерации сигналов, исполнении сделок и управлении рисками, благодаря которым советник может гибко переключаться между стратегиями в зависимости от рыночного поведения и входных параметров.

Многим трейдерам сложно распознавать настоящие развороты. В этой статье представлен советник, который объединяет RVGI, CCI (±100) и трендовый фильтр SMA, формируя единый четкий сигнал разворота. Советник включает панель на графике, настраиваемые алерты и полный исходный файл, готовый к немедленной загрузке и тестированию.

Прогнозирование временных рядов в трейдинге прошло путь от традиционных статистических моделей, таких как ARIMA, к подходам глубокого обучения, но оба варианта требуют сложной настройки и обучения. Вдохновленная достижениями NLP, модель Google TimesFM предлагает фундаментальную предобученную модель для временных рядов, способную давать сильные прогнозы даже без обучения под конкретную задачу. Для трейдеров это особенно ценно: модель можно эффективно дообучать на собственных данных с помощью легких методов вроде LoRA, снижая переобучение и одновременно адаптируясь к меняющимся рыночным условиям.

В статье продолжена адаптация фреймворка UncAD для задач алгоритмического трейдинга. Реализованы объект распределения рыночных состояний и энкодер неопределённости, формирующий совместное представление состояния рынка и степени доверия к нему. Предложенная архитектура позволяет модели учитывать не только структуру рыночного режима, но и устойчивость собственной интерпретации, что особенно важно в условиях нестационарности финансовых рынков.

Упростите графики MetaTrader 5 с помощью советника Multi Indicator Handler. Этот интерактивный инструмент объединяет индикаторы тренда, моментума и волатильности в единую панель, работающую в реальном времени. Мгновенно переключайтесь между профилями, чтобы сосредоточиться на нужном вам типе анализа. Одним кликом скрывайте и показывайте элементы панели и сохраняйте фокус на движении цены. Читайте дальше, чтобы шаг за шагом узнать, как самостоятельно создать и настроить этот инструмент на MQL5.

Мы создаем набор инструментов промышленного уровня для расчета размера позиции в MQL5: утилиты, фрагменты кода и пользовательские функции, которые повторяют исходные реализации на Python. Методы охватывают преобразование вероятности в размер позиции с коррекцией перекрытия, динамический расчет размера позиции по прогнозной цене (калиброванные сигмоидальная и степенная функции с лимитной ценой), бюджетирование на основе текущей занятости портфеля и резервный метод расчета размера позиции на основе модели смеси (EF3M). Результат — размер позиции со знаком в диапазоне [−1, ..., 1] плюс диагностика, которую можно напрямую подключить к логике ордеров.

Целочисленное дифференцирование заставляет выбирать между стационарностью и памятью: доходности (d = 1) стационарны, но отбрасывают всю информацию об уровне цены; исходные цены (d = 0) сохраняют память, но нарушают предпосылку стационарности, важную для моделей машинного обучения. В статье реализован метод дробного дифференцирования с окном фиксированной ширины (FFD) из главы 5 AFML: get_weights_ffd — итеративная рекурсия с отсечением по порогу, frac_diff_ffd — ограниченное скалярное произведение для каждого бара, fracdiff_optimal — бинарный поиск минимального стационарного d*.

В этой статье представлен инструмент "Multi-Timeframe Harmony Index" – продвинутый советник для MetaTrader 5, который рассчитывает взвешенное смещение рынка по нескольким таймфреймам, сглаживает значения с помощью EMA и выводит результат на аккуратной панели на графике. Он поддерживает настраиваемые алерты и автоматически наносит сигналы покупки и продажи на график, когда значение смещения пересекает значимые пороги. Подходит трейдерам, которые используют анализ нескольких таймфреймов, чтобы соотносить точки входа с общей структурой рынка.

Эта статья знакомит читателя с переосмысленной версией классической стратегии пробоев полос Боллинджера. В ней определены ключевые недостатки первоначального подхода, такие как его хорошо известная подверженность ложным пробоям. Цель статьи - представить возможное решение: торговую стратегию двойных полос Боллинджера (Double Bollinger Band). Этот относительно малоизвестный подход устраняет слабые места классической версии и предлагает более динамичный взгляд на финансовые рынки. Он помогает преодолеть старые ограничения, определенные первоначальными правилами, предлагая трейдерам более устойчивую и адаптивную систему.

Статья — пошаговое руководство по переносу кода из публикации в полноценный проект MQL5 Algo Forge. Вы настроите окружение и авторизацию в MetaEditor, создадите проект в Shared Projects, выберете тип, разложите файлы, добавите README.md, проверите кодировку и сборку, зафиксируете изменения в Git и откроете репозиторий публично. Материал помогает выстроить рабочую структуру и сохранить историю версий для удобства читателей.

Практическое введение в множественную регрессию с детерминированными факторами для финансовых рядов. Рассматриваются постановка и матричная форма МНК, диагностика остатков, EDA/CDA, R-квадрат и скорректированный R-квадрат, F-тест, RESET, тест Бройша–Пагана, VIF и расстояние Кука. Показаны приёмы работы с регрессорами: фиктивные переменные, нелинейные трансформации и взаимодействия. Примеры с трендом, днями недели и новостями помогают отбирать факторы и строить пригодные для прогноза модели.

Глобальные рыночные сессии задают ритм торгового дня, и понимание того, как они пересекаются, важно для выбора моментов входа и выхода. В этой статье мы создадим интерактивного советника для визуализации торговых сессий, который наглядно показывает часы работы мировых рынков прямо на графике. Советник автоматически строит цветные прямоугольники для сессий Азии, Токио, Лондона и Нью-Йорка, обновляя их в реальном времени по мере открытия и закрытия каждой сессии. В нем есть кнопки-переключатели на графике, динамическая информационная панель и бегущая строка с сообщениями о текущем состоянии и пробоях. Протестированный на разных брокерах, этот советник сочетает точность и удобную визуальную подачу, помогая видеть переходы волатильности, выявлять пробои между сессиями и сохранять визуальную связь с динамикой мирового рынка.

В этой статье мы разрабатываем систему распознавания гармонических паттернов "3 Drives" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "3 Drives" с использованием точек разворота и уровней Фибоначчи, открывая сделки с пользовательскими уровнями входа, стоп-лосса и тейк-профита в соответствии с вариантами, выбранными пользователем. Мы также повысим наглядность и информативность системы для трейдера с помощью графических объектов на графике.

Классификаторы на основе деревьев обычно избыточно уверены: истинные доли выигрышей около 0,55 отображаются как 0,65–0,80 и завышают размеры позиций и доли Келли. В этой статье представлены afml.calibration и CalibratorCV, которые генерируют OOF-прогнозы (out-of-fold, прогнозы для наблюдений вне обучающей части своего фолда) через PurgedKFold и обучают изотоническую регрессию или масштабирование Платта. Мы определяем оценку Брайера, ECE и MCE, а также показываем диагностику, которая прослеживает некалиброванность до размеров позиций, реализованного прибыли и убытка (P&L, profit and loss) и распределений коэффициента Шарпа по путям CPCV, что помогает обосновать торговлю без утечек и с корректно рассчитанным размером позиции.

В этой статье мы продемонстрировали, как можно преобразовать увлекательную математическую концепцию Butterfly Curve («кривая-бабочка») в практичный торговый инструмент. Мы разработали индикатор Butterfly Oscillator и создали на его основе базовую торговую стратегию. Эта стратегия эффективно сочетает уникальные циклические сигналы осциллятора с традиционным подтверждением тренда на основе скользящих средних, формируя системный подход к выявлению потенциальных точек входа на рынок.

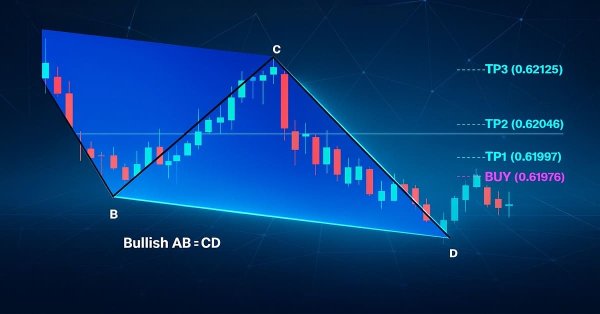

В этой статье мы разрабатываем советник распознавания паттернов AB=CD на языке MQL5, который определяет бычьи и медвежьи гармонические паттерны AB=CD с использованием точек разворота и уровней Фибоначчи, открывая сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов.

Инструменты Фибоначчи – одни из наиболее популярных инструментов технического анализа. В этой статье мы создадим советник Interactive Fibonacci EA, который строит уровни коррекции и расширения, динамически реагирующие на движение цены, выдает алерты в реальном времени, аккуратно оформляет линии и показывает бегущую строку в стиле новостной ленты. Еще одно важное преимущество этого советника – гибкость: вы можете вручную ввести на графике значения максимума (A) и минимума (B) движения, что дает точный контроль над анализируемым рыночным диапазоном.

Сигнал размера позиции из Части 10 скорректирован с учётом перекрытия активных меток, но не учитывает соотношение выигрыша и проигрыша, не реагирует на жёсткий бюджет просадки и не валидируется по комбинаторным путям. В этой статье рассматриваются три дополнения: двухэтапная архитектура, в которой множитель выплат Келли применяется поверх get_signal, сохраняя коррекцию перекрытия активных меток и добавляя асимметрию выигрыша/проигрыша; слой интеграции с проп-фирмой, который непрерывно калибрует параметр сигмоиды w по оставшемуся бюджету просадки в правилах FundedNext Stellar 2-Step; и фреймворк CPCV-бэктестирования, который моделирует заново инициализированное состояние счёта по всем путям φ[N, k], формируя распределение коэффициента Шарпа и выполняя аудит PBO.

Описывается практическое применение DirectX 11 и встроенных средств MQL5 для создания 3D-визуализаций и интерактивных интерфейсов в MetaTrader 5. В центре внимания — когнитивная эффективность: как объемные графики и управляемые сцены помогают понять данные оптимизации, кластеры ликвидности и многомерные торговые сценарии. Последовательно разбираются основы DX-конвейера, работа с шейдерами, привязка событий мыши и клавиатуры, а также объективные технологические ограничения. Материал адресован MQL5-разработчикам и алготрейдерам, готовым превратить метрики стратегий в понятные аналитические 3D-ландшафты, где визуальный слой работает на ускорение принятия решений.

Статья предлагает перенос принципов риск-ориентированного фреймворка UncAD в алгоритмический трейдинг и обосновывает сходство задач навигации и управления капиталом при неполной информации. Мы строим на MQL5/OpenCL карту плотности рыночных состояний, которая компактно кодирует историческую структуру. Это позволяет выявлять зоны поддержки/сопротивления и области низкой плотности для более устойчивого выбора действий.

Фиксированные доли и сырые вероятности неверно распределяют риск при перекрывающихся метках и провоцируют чрезмерную торговлю. В статье представлены четыре метода определения размера позиции, совместимые с AFML: вероятностный (z-score → CDF, усреднение активных сигналов, дискретизация), на основе прогнозной цены (sigmoid/power с калибровкой w и лимитной ценой), бюджетно-ограниченный (только направление) и резервный (mixture-CDF через EF3M). На выходе получается знаковый, ограниченный ряд позиций с описанными условиями применения.

В статье описывается полный конвейер, использующий анализ данных для поиска низкочастотных торговых возможностей Lead/Lag. Пошагово строится анализатор Lead/Lag на основе кросс-корреляции, с особым вниманием к самым распространенным ошибкам, которые новички чаще всего допускают при разработке запросов для анализа межактивной диффузии информации. После скрининга десятков коинтегрированных и коррелированных пар выбирается торговая пара-кандидат, оценивается её торговая реализуемость в чистом SQL-бэктесте. После того как пара проходит отбор, стратегия тестируется в MetaTester для оптимизации параметров. Советник с соответствующими настройками бэктеста и входными параметрами оптимизации предоставляется вместе со скриптами Python и SQL.

В этой статье бэкенд оптимизации гиперпараметров Optuna (HPO) интегрируется в единый ModelDevelopmentPipeline. Добавлены совместная настройка гиперпараметров модели и схем весов выборки, раннее отсечение с Hyperband и отказоустойчивое SQLite-хранилище исследований. Пайплайн автоматически определяет первичные и вторичные модели, добавляет перед моделью обученный препроцессор удаления столбцов, обеспечивающий безопасный инференс, поддерживает последовательный бутстрэппинг, формирует отчет Optuna и интегрируется с bid/ask-пайплайном и LearnedStrategy. Читатели получают более быстрые, возобновляемые запуски и развертываемые самодостаточные модели.

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Гартли" (Gartley) на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Гартли" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов — треугольников, линий тренда и меток, которые чётко отображают структуру паттерна XABCD.

GridSearchCV и RandomizedSearchCV имеют фундаментальное ограничение в финансовом ML: каждое испытание независимо, поэтому качество поиска не улучшается с ростом вычислительного бюджета. В этой статье Optuna — с использованием Tree-structured Parzen Estimator — интегрируется с кросс-валидацией PurgedKFold, ранней остановкой HyperbandPruner и соглашением о двух типах весов, которое разделяет веса обучения и веса оценки. В результате получается система из пяти компонентов: целевая функция с отсечением на уровне фолдов, слой преобразования/подстановки параметров, совместно оптимизирующий схему взвешивания и гиперпараметры модели, финансово откалиброванное отсечение, возобновляемый оркестратор на базе SQLite и конвертер в формат scikit-learn cv_results_. В статье также проводится четкое разграничение — на основе Тимоти Мастерса — между статистическими целями, где направленный поиск полезен, и финансовыми целями, где он вреден.

В этой статье мы рассмотрим мощный инструмент на MQL5, который позволяет тестировать любой ценовой уровень одним кликом. Просто введите нужный уровень и нажмите Analyze – советник мгновенно сканирует исторические данные, выделяет на графике все касания и пробои и выводит статистику в аккуратной информационной панели. Вы увидите, как часто цена отрабатывала этот уровень или пробивала его, а также выступал ли уровень чаще как поддержка или как сопротивление. Читайте дальше, чтобы подробнее ознакомиться с процедурой.

В статье рассмотрен инженерный подход к оптимизации советника в MetaTrader 5: от сбора пользовательских метрик через Optimization Frames до анализа поверхности параметров. На простой событийной EMA/RSI‑модели показаны экспорт в CSV, сглаживание и оценка локальной стабильности в Python. Цель — находить устойчивые области конфигураций и подтверждать их форвард‑оптимизацией для надёжного внедрения.

В статье рассматривается алгоритм оптимизации Архимеда — метаэвристика, в которой агент представлен физическим объектом с плотностью, объёмом и ускорением, а сам поиск переосмыслен как стремление погружённых в жидкость тел к равновесию. Баланс между разведкой и эксплуатацией здесь не задаётся внешним расписанием, а вытекает из физики затихающей турбулентности. Реализуем алгоритм на MQL5, прогоняем на стандартном стенде и разбираем, где такая идея работает.

В этой статье представлен инструмент для MetaTrader 5, сигнализирующий о пересечениях VWMA, который помогает трейдерам выявлять потенциальные бычьи и медвежьи развороты, сочетая анализ движения цены и торгового объема. Советник генерирует четкие сигналы на покупку и продажу прямо на графике, оснащен информативной панелью и позволяет гибко настраивать входные параметры, что делает его практичным дополнением к торговой стратегии.