Аналитическая торговля на основе профиля объема (AVPT): (Analytical Volume Profile Trading, AVPT) показывает, как архитектура ликвидности и рыночная память формируют поведение цены, что позволяет получить более глубокое понимание институционального позиционирования и структуры, определяемой объемом торгов. Графически отображая точки максимального объёма (POC), уровни высокого объёма (HVN), уровни низкого объёма (LVN) и зоны стоимости, трейдеры могут с высокой точностью определять зоны принятия, отклонения и дисбаланса.

В этой статье мы рассмотрим, как можно использовать взаимодополняющую пару индикаторов для анализа недавней 5-летней истории ETF-фонда Vanguard Information Technology Index Fund. Рассматривая два варианта алгоритмов — тау Кендалла и дистанционная корреляция, — мы стремимся выбрать не только идеальную пару индикаторов для торговли с использованием VGT, но и подходящие пары сигнальных паттернов, сочетающие эти два индикатора.

Статья посвящена событийной архитектуре в MQL5 и описывает переход от монолитной модели OnTick к распределённой обработке. Разбираются предопределённые и пользовательские события, сервисы и обмен сообщениями между программами, а также типовые архитектурные ошибки. На практическом примере показано, как организовать взаимодействие индикаторов и советника, чтобы снизить нагрузку, повысить читаемость и упростить сопровождение.

В статье реализована адаптация ReGEN-TAD под MQL5: риск трактуется как согласованность двух путей анализа — трансформера (контекст) и рекуррентной сети (динамика). Введён модуль токенизации разности, который формирует токен риска в общем пространстве признаков и передаёт его в последующие решения. Практический итог — готовые блоки для интеграции оценки уверенности в советники и для последующего обучения и тестирования.

Рыночные настроения – одна из самых недооцененных, но при этом мощных сил, влияющих на движение цены. В то время как большинство трейдеров полагаются на запаздывающие индикаторы или догадки, советник Sentiment Tilt Meter (STM) преобразует рыночные данные в наглядный визуальный ориентир и в реальном времени показывает, склоняется ли рынок к бычьему или медвежьему сценарию либо остается нейтральным. Это упрощает подтверждение сделок, помогает избегать ложных входов и эффективнее выбирать момент входа в рынок.

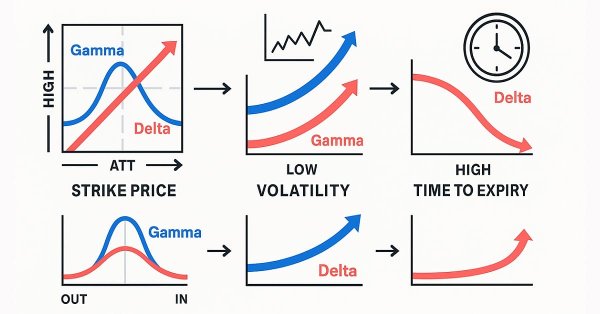

Гамма и Дельта изначально разрабатывались как инструменты управления рисками для хеджирования опционной экспозиции, но со временем они превратились в мощные инструменты для продвинутого скальпинга, моделирования потока ордеров и торговли на основе рыночной микроструктуры. Сегодня они служат индикаторами ценовой чувствительности и поведения ликвидности в режиме реального времени, позволяя трейдерам с удивительной точностью прогнозировать краткосрочную волатильность.

Неустанное стремление расшифровать рыночные ритмы привело трейдеров и аналитиков, занимающихся количественным анализом, к разработке бесчисленных математических моделей. В данной статье представлен Индекс цветочной волатильности (FVI) — новый подход, превращающий математическую элегантность кривых розы (Rose Curves), также известных как розы Гранди, в функциональный торговый инструмент. Благодаря этой работе мы показали, как математические модели могут быть адаптированы к практическим торговым механизмам, способным поддерживать как анализ, так и принятие решений в реальных рыночных условиях.

Синхронизация графиков для упрощения технического анализа обеспечивает единообразное отображение графических объектов, таких как линии тренда, прямоугольники или индикаторы, на всех временных интервалах для одного и того же символа. Такие действия, как прокрутка, масштабирование или смена инструмента, отражаются на всех синхронизированных графиках, что позволяет легко просматривать и сравнивать один и тот же контекст ценового движения на разных временных интервалах.

В статье рассматриваются основы байесовской статистики в дискретном и непрерывном случаях. Мы пройдём путь от классической теоремы Байеса и простых примеров с подбрасыванием монеты до сопряжённых распределений и динамического байесовского обновления, позволяющего проводить анализ котировок в режиме реального времени. На примере бета-биномиальной модели реализован простой индикатор разладки (change point detection), помогающий определять смену рыночного режима.

Представляем эволюционный алгоритм без оператора селекции: лучшая особь становится единственным партнёром по скрещиванию для всей популяции, а классическая мутация заменена мультипликативной с самонастраивающимся шагом. В статье разбираем три ключевые идеи, реализуем алгоритм на MQL5 во фреймворке C_AO и проверяем его на стандартном стенде и античитер-тесте — где BOA вплотную приближается к порогу топ-45, но не входит в рейтинг.

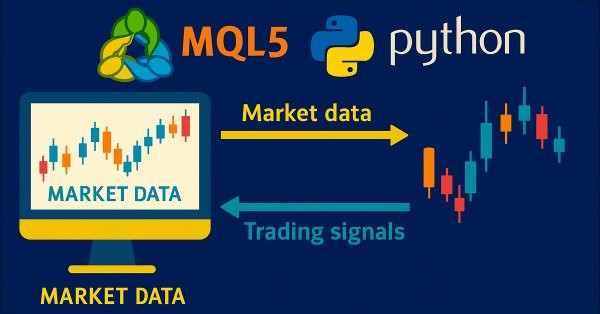

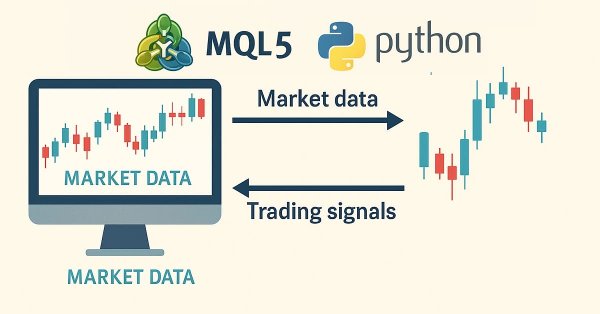

Описана архитектура, в которой MQL5-советник выполняет только сбор данных и исполнение, а логика вынесена в Python-сервер с тремя агентами LangChain: сигнальным, новостным и риск-менеджером. Агенты последовательно обрабатывают запрос по WebSocket, при отказе любого возвращается hold. Решения и фактический PnL сохраняются в SQLite, формируя память и статистику. Читатель получит схему взаимодействия, протокол команд и подход к обратной связи.

Классический Market Profile сорокалетней давности до сих пор тиражируется в десятках индикаторов, которые отличаются только цветом баров. В статье я разбираю три концептуальные слепые зоны оригинальной теории — монолитную Value Area при бимодальных распределениях, слепоту TPO к агрессору и отсутствие памяти между сессиями — и строю индикатор, который закрывает каждую из них: детекция бимодальности с dead zone, ордер-флоу через CopyTicksRange с absorption detection, композитная память рынка с Naked POC и HVN/LVN. Полный исходный код прилагается.

Гамма и Дельта измеряют, как стоимость опциона реагирует на изменения цены базового актива. Дельта отражает скорость изменения цены опциона относительно базового актива, а Гамма измеряет, как сама Дельта изменяется по мере движения цены. Совместно они описывают направленную чувствительность и выпуклость опциона — критически важные параметры для динамического хеджирования и торговых стратегий, основанных на волатильности.

В статье системно изложен подход к новостной торговле в MetaTrader 5 на базе встроенного экономического календаря: структура данных, функции API, правила синхронизации времени и фильтрация событий. Описаны методы кэширования и инкрементального обновления без перегрузки сервера. Приведён рабочий механизм экспорта истории в ресурс .EX5 для детерминированного тестирования тем же алгоритмом.

Создание новых индикаторов на основе существующих - это мощный способ улучшить торговый анализ. Определив математическую функцию, которая интегрирует значения существующих индикаторов, трейдеры могут создавать гибридные индикаторы, объединяющие множество сигналов в единый эффективный инструмент. В данной статье представлен новый индикатор, созданный на основе трех осцилляторов с использованием модифицированной версии функции корреляции Пирсона, который мы называем Псевдокорреляцией Пирсона (PPC). Индикатор PPC предназначен для количественной оценки динамической корреляционной связи между осцилляторами и применения ее в рамках практической торговой стратегии.

Статья раскрывает фреймворк ReGEN-TAD для оценки рыночного риска через несогласованность представлений, объединяющий генеративную проверку (реконструкция и прогноз) и ансамблевый Anomaly Score с факторной интерпретацией. Показана логика согласования параллельных представлений и их расхождений. На практике реализован первый шаг в MQL5 — свёрточный токенизатор, формирующий компактный эмбеддинг окна рынка для последующей диагностики режимов.

Узнайте, как выстроить практическую схему перехода от CPU к GPU в MQL5 с использованием OpenCL. Подробно рассматриваются инициализация контекста, организация буферов, крупные батчи, запуск kernel и минимизация обменов данными. Приведены типовые ошибки и способы их устранения. Пример со свечными паттернами иллюстрирует практическую пользу подхода.

Метапромптинг — подход, при котором LLM сама оптимизирует торговые инструкции на основе реального P&L и метрик качества сигналов. В статье показана практическая реализация на Python и MQL5: реестр версий промптов, исполнительный агент, оценщик по directional accuracy и profit factor и мета-LLM, которая в цикле генерирует улучшения. Решение встраивается в советник без остановки торговли.

Узнайте, как создать советник для интеллектуальной торговли Smart Trade Manager на языке MQL5, который автоматизирует управление сделками с функциями перевода в безубыток, трейлинг-стопа и частичного закрытия позиций. Практическое пошаговое руководство для трейдеров, желающих сэкономить время и повысить стабильность сделок за счет автоматизации.

Трейлинг-индикатор UT BOT ATR - это персональный и настраиваемый индикатор, который очень эффективен для трейдеров, предпочитающих принимать быстрые решения и зарабатывать деньги на разнице в цене, что называется краткосрочной торговлей (скальперы), а также оказывается жизненно важным и очень эффективным для долгосрочных трейдеров (позиционные трейдеры).

В данной статье представлен тест Чоу для выявления структурных разрывов в зависимостях между парами переменных, а также применение метода кумулятивной суммы квадратов (CUSUM) для мониторинга и раннего выявления структурных разрывов. В статье объявление о партнерстве между Nvidia и Intel и заявление правительства США о введении внешнеторговых пошлин приводятся в качестве примеров, иллюстрирующих, соответственно, инверсию наклона и сдвиг пересечения. Предоставляются скрипты на Python для всех тестов.

В этой части основное внимание уделяется созданию гибкой, адаптивной торговой модели, обученной на исторических данных XAUUSD. Мы подготовим ее к экспорту в ONNX и потенциальной интеграции в системы реальной торговли.

В данной статье описывается использование файлов CSV для тестирования на исторических данных обновлений весов портфеля в стратегии, основанной на возврате к среднему значению и использующей статистический арбитраж на основе коинтегрированных акций. Это включает в себя как заполнение базы данных результатами сравнения собственных векторов в скользящих окнах (RWEC), так и сравнение отчетов по бэктесту. В то же время в статье подробно описывается роль каждого параметра RWEC и его влияние на общий результат бэктеста, а также показывается, как сравнение относительного просадки может помочь нам в дальнейшей оптимизации этих параметров.

Раскройте потенциал терминала MetaTrader 5 по максимуму с помощью Python-экосистемы анализа данных и официальной клиентской библиотеки MetaTrader 5. В этой статье показано, как пройти аутентификацию и напрямую передавать тики и минутные бары в хранилище Parquet, применять продвинутые методы создания признаков с помощью ta и Prophet, а также обучать модель градиентного бустинга с учетом временной структуры данных. Затем мы разворачиваем легковесный сервис Flask, который выдает торговые сигналы в реальном времени. Независимо от того, строите ли вы гибридную количественную торговую систему или усиливаете советник машинным обучением, в результате у вас будет надежный сквозной пайплайн для алгоритмической торговли на основе данных.

В этой статье предлагается использовать сравнение собственных векторов со скользящим окном для ранней диагностики дисбаланса и ребалансировки портфеля в рамках стратегии статистического арбитража, основанной на возврате к среднему (mean-reversion) и коинтегрированных акциях. Данный метод противопоставляется традиционной валидации с помощью ADF-теста на внутривыборочных и вневыборочных данных (IS/OOS), показывая, что сдвиги собственных векторов могут сигнализировать о необходимости ребалансировки даже в тех случаях, когда IS/OOS ADF всё ещё указывает на стационарность спреда. Хотя этот метод предназначен в первую очередь для мониторинга торговли в реальном времени, в статье делается вывод, что сравнение собственных векторов также может быть интегрировано в систему скоринга — хотя его реальный вклад в эффективность стратегии ещё предстоит проверить.

Устали смотреть на индикаторы выполнения вместо того, чтобы тестировать торговые стратегии? Традиционное кэширование не подходит для финансового машинного обучения, что приводит к потере результатов вычислений и вынуждает вас к повторному запуску, что вызывает раздражение. Мы разработали сложную архитектуру кэширования, учитывающую специфику финансовых данных — временные зависимости, сложные структуры данных и постоянную угрозу смещения look-ahead. Наша трёхслойная система обеспечивает значительное повышение скорости, автоматически отбрасывая устаревшие результаты и предотвращая утечку ценных данных. Хватит ждать результатов расчетов — начинайте действовать в темпе, которого требуют рынки.

В этой статье представлена полностью автоматизированная система на MQL5, предназначенная для точного определения свингов рынка и торговли ими. В отличие от традиционных индикаторов колебаний с фиксированным баром, эта система динамично адаптируется к меняющейся структуре цен, обнаруживая серию свинг-хай и свинг-лоу в режиме реального времени, чтобы улавливать возможности направления по мере их формирования.

BUZOA — популяционный метаэвристический алгоритм, в котором каждый агент на каждой итерации случайно выбирает одну из трёх тактик охоты: узкий поиск вокруг личного рекорда, классический PSO-шаг к лидеру стаи или полную телепортацию в случайную точку пространства. В статье разбирается реализация алгоритма на MQL5, показывается найденная в оригинальной формулировке ошибка знака коэффициента и приводятся результаты бенчмарка на стандартном тестовом стенде.

Исторические данные – вовсе не "мусор", а основа любого надежного рыночного анализа. В этой статье мы шаг за шагом пройдем путь от сбора истории до ее использования для обучения прогностической модели, а затем – до развертывания этой модели для прогнозирования цен в реальном времени. Давайте разберемся, как это сделать.

В статье представлена адаптация фреймворка INFNet в единый вычислительный конвейер для задач анализа финансовых временных рядов. Описана архитектура верхнеуровневого объекта, объединяющего последовательные, контекстные и сценарные потоки данных. Проведено тестирование на исторических данных EURUSD с оценкой устойчивости модели.

Все стратегии алгоритмической торговли сложны в настройке и обслуживании, независимо от их сложности — эта проблема актуальна как для новичков, так и для экспертов. В данной статье представлен коллективный интеллект, в которой модели с учителем и человеческая интуиция взаимодействуют друг с другом, чтобы преодолеть свои общие ограничения. Совместив стратегию на основе канала скользящих средних с моделью регрессии Риджа на тех же индикаторах, мы добиваемся централизованного управления, более быстрой самокорректировки и прибыльности систем, которые в противном случае были бы убыточными.

В этой статье мы рассмотрим, как ранее ставшие недействительными ордер-блоки можно повторно использовать в качестве блоков смягчения последствий в рамках «Концепции умных денег» (Smart Money Concepts, SMC). Эти зоны показывают, где институциональные трейдеры повторно входят на рынок после неудачного ордер-блока, предоставляя зоны высокой вероятности продолжения торговли в рамках доминирующего тренда.

Случалось ли вам пропустить внезапный рыночный всплеск или оказаться застигнутым врасплох, когда такой всплеск происходил? Лучший способ заранее распознавать события в реальном времени – учиться на исторических паттернах. Если вы хотите обучить модель машинного обучения, в этой статье сначала показано, как создать скрипт для MetaTrader 5, который собирает исторические данные и отправляет их в Python для хранения, закладывая основу системы обнаружения всплесков. Читайте дальше, чтобы увидеть каждый шаг на практике.

В данной статье описываются два дополнительных критерия оценки, используемых при отборе корзин акций для торговли в стратегиях возврата к среднему, а точнее — в статистическом арбитраже на основе коинтеграции. Данная статья дополняет предыдущую публикацию, в которой были представлены показатели ликвидности и силы векторов коинтеграции, а также стратегические критерии — временной интервал и период ретроспективы, — за счет включения показателей стабильности векторов коинтеграции и времени возврата к среднему значению (полупериод). В статье приведены результаты бэктеста с применением новых фильтров с комментариями, а также предоставлены файлы, необходимые для его воспроизведения.

В сегодняшней статье мы начнём изучать использование SQL в коде MQL5. Мы также рассмотрим, как можно создать базу данных. Или, точнее, как создать файл базы данных в SQLite, используя ресурсы или процедуры, включенные в язык MQL5. Мы также увидим, как создать таблицу, а затем как установить связь между таблицами с помощью первичного и внешнего ключей. Всё это, опять же, с использованием MQL5. Мы увидим, как легко создать код, который в будущем можно будет перенести в другие реализации SQL, используя класс, помогающий скрыть созданную реализацию. И, что самое важное, мы увидим, что в разные моменты мы можем столкнуться с риском того, что при использовании SQL что-то пойдет не так. Это происходит так, потому что в коде MQL5 SQL-код всегда будет помещаться внутри строки.

Проведён повторный прогон алгоритмов на обновлённых функциях и предложен метод быстрой проверки их «честности». Составной тест объединяет пять разных ландшафтов и исключает выигрыш за счёт геометрии отдельных задач, позволяя быстро оценить реальную поисковую способность алгоритма. Прилагается скрипт для предварительной валидации алгоритмов перед применением к оптимизации торговых стратегий.

Улучшите свое понимание рынка с помощью набора инструментов Candle-Range Theory для MetaTrader 5 – полностью нативного решения на MQL5 на основе теории свечного диапазона, которое превращает необработанные ценовые бары в информацию о волатильности в реальном времени. Легковесная библиотека CRangePattern сопоставляет истинный диапазон каждой свечи с адаптивным ATR и классифицирует ее в момент закрытия; затем CRT Indicator отображает эти классификации на графике в виде четких цветовых прямоугольников и стрелок, которые сразу показывают зоны сжатия, резкие пробои и полное поглощение диапазона.

В этой статье объясняется, как спроектировать и оптимизировать торговую систему с использованием индикатора «Бестрендовый ценовой осциллятор» (Detrended Price Oscillator, DPO) на MQL5. В ней описывается основная логика индикатора, демонстрирующая, как он определяет краткосрочные циклы, отфильтровывая долгосрочные тенденции. С помощью серии пошаговых примеров и простых стратегий читатели узнают, как его кодировать, определять сигналы входа и выхода, а также проводить тестирование на истории. Наконец, в статье представлены практические методы оптимизации для повышения эффективности и адаптации системы к изменчивым рыночным условиям.

В этой статье мы перешли от ручной реализации распознавания свечных паттернов на Python к использованию TA-Lib – библиотеки, распознающей более шестидесяти различных паттернов. Эти формации дают ценную информацию о возможных разворотах рынка и продолжении тренда. Читайте дальше, чтобы узнать больше.

В статье показан регрессионный подход к прогнозированию Ренко-баров с помощью CatBoost: модель оценивает логарифмическую доходность следующего бара и неопределённость прогноза. Разобран каскад residual-моделей с OOF-валидацией через TimeSeriesSplit, shrinkage и общим early stopping, а также условная коррекция смещения. На EURUSD D1 получено снижение OOF-MAE и около 65% точности по направлению. Приведён рабочий скрипт для MetaTrader 5, формирующий сигнал, размер позиции, SL и TP в единицах кирпича.