Идентификация линейной системы может быть объединена с процессом обучения корректировке ошибки в алгоритме обучения с учителем. Это позволяет нам создавать приложения, основанные на методах статистического моделирования, не наследуя при этом уязвимость, связанную с ограничительными допущениями модели. Классические алгоритмы обучения с учителем имеют ряд ограничений, которые можно устранить, объединив эти модели с регулятором обратной связи, способным корректировать модель с учетом текущей рыночной конъюнктуры.

В данной статье мы предлагаем систему оценки стратегий возврата к среднему значению, основанную на статистическом арбитраже коинтегрированных акций. В статье предлагаются критерии, которые варьируются от ликвидности и транзакционных издержек до количества рангов коинтеграции и времени возврата к среднему значению, при этом учитываются стратегические критерии — частота данных (временной интервал) и период обратного обзора для тестов на коинтеграцию, которые оцениваются до того, как будет сформирован итоговый оценочный балл (rank_score). Предоставляются файлы, необходимые для воспроизведения бэктеста, а также приводятся комментарии к его результатам.

Мы изучили расширенное использование #define для метапрограммирования в MQL5, создания сущностей, представляющих таблицы и метаданные столбцов (тип, первичный ключ, автоинкремент, возможность обнуления и т.д.). Мы централизовали эти определения в TickORM.mqh, автоматизировав генерацию классов метаданных и проложив путь для эффективной работы с данными в ORM без необходимости писать SQL вручную.

В этой статье мы рассмотрим, как выполнить визуализацию и, следовательно, поймем, как структурирована база данных. Это было сделано с помощью анализа внутренней структуры базы данных. Хотя подобные вещи могут показаться излишними, они вполне оправданы, если мы действительно намерены стать администраторами баз данных. Да, есть люди, которые зарабатывают на жизнь, поддерживая и создавая базы данных.

Даже при использовании системы с положительными ожиданиями, на успех или неудачу может повлиять размер позиции. Это ключевой аспект управления рисками — преобразование статистических преимуществ в реальные результаты при одновременной защите вашего капитала.

В статье продолжается адаптация фреймворка INFNet к задачам анализа финансовых данных средствами MQL5. Рассматриваются механизмы генерации hub-токенов и распространения сигналов с помощью Broadcast Gated Unit. Показано, как объединить последовательные, контекстные и сценарные признаки в единое embedding-пространство при сохранении линейной вычислительной сложности. В результате сформирована практическая основа для построения и последующего тестирования торговой модели на исторических данных.

Усовершенствовать торговые стратегии бывает непросто, поскольку мы зачастую не до конца понимаем, в чём именно заключается их недостаток. В данном разделе мы познакомимся с идентификацией линейных систем — одной из областей теории управления. Линейные системы с обратной связью способны на основе данных выявлять ошибки системы и корректировать её поведение для достижения заданных результатов. Хотя эти методы, возможно, и не дают полностью понятных объяснений, они гораздо ценнее, чем полное отсутствие системы управления. Давайте рассмотрим идентификацию линейных систем и посмотрим, как она может помочь нам, алгоритмическим трейдерам, сохранить контроль над нашими торговыми приложениями.

В данной статье предлагается процесс отбора активов для стратегии торговли на основе статистического арбитража с использованием коинтегрированных акций. Система начинается с обычной фильтрации по экономическим факторам, таким как сектор активов и отрасль, и заканчивается составлением перечня критериев для системы оценки. Для каждого статистического теста, использованного в скрининге, был разработан соответствующий класс на языке Python: Коэффициент корреляции Пирсона, коинтеграция Энгл-Грейнджера, коинтеграция Йохансена и стационарность по ADF/KPSS. Эти классы Python сопровождаются личным комментарием автора об использовании ИИ-помощников в разработке программного обеспечения.

В статье представлен минимальный рабочий набор для ведения торгового журнала в MQL5 на SQLite: схема таблиц сделок, сигналов и событий, индексы, подготовленные запросы и транзакции, а также типовые аналитические SQL-запросы. Показана интеграция с панелью статистики в MetaTrader 5 и работа с базой через MetaEditor. Подход позволяет автоматизировать журнал, ускорить расчеты и проводить анализ без усложнения кода эксперта.

В предыдущей статье мы завершили необходимое введение в тему SQL. И то, что мы хотели показать и объяснить о SQL, на мой взгляд, мы разъяснили должным образом. Так было сделано для того, чтобы каждый, кто придет посмотреть на строящуюся систему репликации/моделирования, мог хотя бы получить представление о том, что там может происходить. Дело в том, что нет смысла программировать вещи, с которыми SQL справляется идеально.

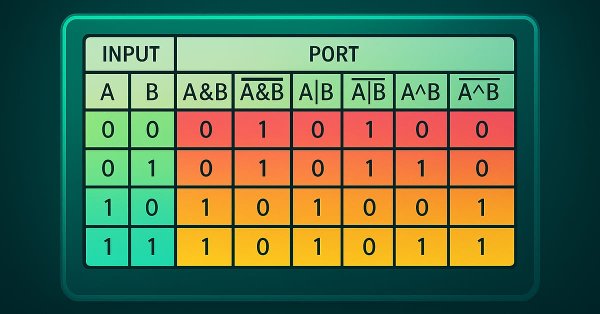

Мы рассмотрим, как работать с базами данных в MQL5, используя встроенные функции языка. Мы рассмотрим все аспекты, от создания, вставки, обновления и удаления таблиц до импорта и экспорта данных, и все это с примерами кода. Данный материал служит прочной основой для понимания внутренних механизмов доступа к данным, подготавливая почву для обсуждения ORM (Object-Relational Mapping, объектно-реляционное отображение), где мы создадим его на языке MQL5.

Свечные паттерны лежат в основе торговли Price Action и дают ценные сигналы о возможном развороте рынка или продолжении тренда. Представьте надежный инструмент, который постоянно отслеживает каждый новый бар, выявляет ключевые формации, такие как паттерны поглощения, молоты, доджи и звезды, и сразу уведомляет вас, когда обнаруживает значимый торговый сетап. Именно такой функционал мы и разработали. Независимо от того, новичок вы или опытный трейдер, эта система выдает оповещения в реальном времени о свечных паттернах, позволяя открывать сделки увереннее и эффективнее. Читайте дальше, чтобы узнать, как это работает и как может улучшить вашу торговую стратегию.

В статье рассматривается практическое применение L1-фильтрации тренда в MetaTrader 5, включая математические основы метода и его использование в языке MQL5. L1-фильтр позволяет выделять кусочно-линейные тренды, сохраняя ключевую структуру рынка и эффективно подавляя ценовой шум. Исследуются свойства масштабирования параметров, особенности оценки тренда и способы интеграции метода в алгоритмические торговые стратегии. Экспериментальные результаты показывают, как L1-фильтрация тренда улучшает стабильность сигналов, тайминг сделок и общую устойчивость торговых систем.

В статье разобрана архитектура совета из 15 ИИ-агентов: десять аналитиков и четыре риск-офицера голосуют в трёх параллельных фазах, итог фиксирует Председатель. Для восьми валютных пар используются изолированные контексты с отдельными репутациями. Динамический порог голосов зависит от дневных целей PnL. Expert Advisor работает только по сигналу SL и TP, что позволяет оценить качество решений без дополнительной механики.

Практическое введение в регрессионные модели временных рядов: регрессия на константу и парная регрессия при детерминированном, экзогенном и эндогенном регрессорах. Описаны ключевые шаги диагностики, включая анализ остатков и проверку гипотез, необходимые для обоснованных торговых решений. Приложены MQL5‑скрипты для MetaTrader 5, реализующие тесты и графики на реальных данных.

Мы анализируем, почему рейтинги могут быть завышены из‑за совпадения траекторий алгоритмов с диагоналями бенчмарков, и дополняем методику тестирования требованием удалять глобальный экстремум от диагоналей. Обновляем Forest и Megacity, проводим RAW‑верификацию и калибровку через VerifyExtremes.mq5. Падение результатов HHO и DOAm служит практическим индикатором ложных лидеров.

Статья знакомит с фреймворком INFNet, предложенным для эффективного взаимодействия признаков в многозадачных системах. Проанализированы ключевые принципы в контексте финансовых рынков. Начата адаптация предложенных подходов средствами MQL5: переосмыслена структура данных и реализован механизм генерации сценарных токенов. Создана основа для дальнейшей разработки моделей с линейной сложностью и устойчивой обработкой разнородных рыночных сигналов.

Вы, вероятно, уже слышали о указателях, когда речь заходит о программировании. А вы знали, что мы можем использовать данные такого типа здесь, в MQL5? Это, конечно, должно быть сделано так, чтобы мы не теряли контроль и не вызывали странного поведения программы во время её выполнения. Тем не менее, поскольку это ресурс очень специфического назначения и ориентированный на определенные виды деятельности, редко можно услышать, чтобы кто-то обсуждал, что такое указатель и как его использовать в MQL5.

В данной статье описывается простой, но комплексный алгоритм статистического арбитража для торговли корзиной коинтегрированных акций. В него входит полнофункциональный скрипт на языке Python для загрузки и хранения данных; тесты на корреляцию, коинтеграцию и стационарность, а также пример реализации сервиса Metatrader 5 для обновления базы данных и соответствующий советник. Здесь приведены некоторые проектные решения для справки и в целях содействия воспроизведению эксперимента.

В этой статье мы улучшаем инструмент построения графиков регрессии в MQL5, добавляя режим темы киберпанка с неоновым свечением, анимацией и голографическими рамками для иммерсивной визуализации. Мы интегрируем переключение тем, динамические фоны со звездами, светящимися контурами и неоновыми точками / линиями, сохраняя при этом совместимость со стандартным режимом. Эта двухтематическая система придает парному анализу футуристическую эстетику, поддерживая обновления и взаимодействия в режиме реального времени для получения полезных торговых выводов.

Будущее – за автоматизацией анализа движения цен. В этой статье мы используем индикатор Dual CCI (Commodity Channel Index – индекс товарного канала), стратегию пересечения нулевой линии (Zero Line Crossover), EMA и анализ движения цены, чтобы разработать инструмент, который генерирует торговые сигналы и задает уровни стоп-лосса и тейк-профита с помощью ATR. Прочитайте эту статью, чтобы узнать наш подход к разработке советника CCI Zero Line.

Предварительная обработка — это мощный, но часто упускаемый из виду параметр настройки. Он находится в тени своих более крупных собратьев: оптимизаторов и блестящих архитектур моделей. Даже незначительное улучшение показателей в данном случае может иметь непропорционально значительный и кумулятивный эффект на прибыльность и риски. Слишком часто эта в значительной степени неизученная наука сводится к простой рутине, рассматриваемой лишь как средство для достижения цели, тогда как на самом деле именно здесь сигнал может быть непосредственно усилен или с такой же легкостью уничтожен.

Узнайте, как советник Boom & Crash Interceptor превращает ваши графики в проактивную систему оповещений, выявляющую взрывные движения с помощью быстрого анализа скорости, проверки всплесков волатильности, подтверждения тренда и фильтров пивот-зон. Четкие зеленые стрелки "Boom" и красные "Crash" помогают быстрее принимать решения: этот инструмент отсекает рыночный шум и позволяет эффективнее использовать ценовые всплески. Давайте разберем, как это работает и почему этот инструмент может стать вашим следующим важным преимуществом в торговле.

В сегодняшней статье мы рассмотрим, как простое изменение кода, позволяющее сделать нейрон немного более специализированным, может значительно ускорить этап обучения. Ведь, как только нейрон или нейронная сеть (как мы увидим позже) будет обучена, работа, которую она выполняет, станет намного быстрее. Мы также расскажем о проблеме, которая существует, но о которой мало кто говорит.

Статья показывает, как интеграция Python и MetaTrader 5 объединяет исследовательскую гибкость и торговое исполнение в едином рабочем процессе. Python используется для анализа данных, отбора признаков и обучения модели, а MetaTrader 5 — для тестирования и автоматизации торговли. Такой подход упрощает перенос решений в практику, повышает воспроизводимость и делает разработку торговых систем более быстрой и структурированной.

Финансовые рынки непредсказуемы, и торговые стратегии, которые в прошлом казались прибыльными, зачастую терпят крах в реальных рыночных условиях. Это происходит потому, что большинство стратегий после внедрения остаются неизменными и не могут адаптироваться или извлекать уроки из своих ошибок. Заимствуя идеи из теории управления, мы можем использовать контроллеры с обратной связью, чтобы наблюдать за тем, как наши стратегии взаимодействуют с рынками, и корректировать их поведение с целью обеспечения прибыльности. Наши результаты показывают, что добавление контроллера с обратной связью к простой стратегии скользящего среднего позволило увеличить прибыль, снизить риск и повысить эффективность, что свидетельствует о значительном потенциале данного подхода для применения в торговле.

В данной статье представлен пример реализации сервиса на MQL5 для обновления вновь созданной базы данных, используемой в качестве источника для анализа данных и для торговли корзиной коинтегрированных акций. Подробно объясняется логика проектирования базы данных, а также приводится описание структуры данных (data dictionary) для справки. Предоставлены скрипты на MQL5 и Python для создания базы данных, инициализации её схемы и загрузки рыночных данных.

В начале каждой торговой сессии направление рынка часто становится понятным только после того, как цена выходит за пределы диапазона открытия. В этой статье мы разберем, как создать советник на MQL5, который автоматически обнаруживает и анализирует пробои диапазона открытия, предоставляя своевременные сигналы на основе данных для более уверенных внутридневных входов.

В сегодняшней статье мы рассмотрим, как простым способом управлять некоторыми свойствами объектов с помощью кода. Мы также рассмотрим, как с помощью специального приложения можно разместить более одного объекта на одном графике. Кроме того, мы начнём разбираться в важности присвоения краткого названия любому индикатору, который мы собираемся внедрить.

В этой статье мы создаем графический инструмент на основе Canvas в MQL5 для статистического корреляционного и линейного регрессионного анализа между двумя символами с возможностью перетаскивания и изменения размера. Мы включили ALGLIB для регрессионных расчетов, динамические метки тиков, точки данных и панель статистики, отображающую наклон, пересечение, корреляцию и R-квадрат. Эта интерактивная визуализация помогает лучше понять суть парной торговли, поддерживая настраиваемые темы, границы и обновление новых баров в режиме реального времени

В статье представлена завершающая часть адаптации фреймворка UniMixer средствами MQL5, включая построение SiameseNorm и объекта верхнего уровня CNeuronUniMixerBlock. Описана полная цепочка обработки рыночных данных от токенизации и контекстного выделения до сценарного моделирования и смешивания признаков. Приведены результаты тестирования на исторических данных EURUSD, демонстрирующие умеренную прибыль.

В этой статье мы создадим интерактивную палитру инструментов в MQL5 для рисования графиков с возможностью перетаскивания, изменения размера панелей и переключения тем. Мы добавим кнопки для таких инструментов, как перекрестие, линии трендов, прямые, прямоугольники, числа Фибоначчи, текст и стрелки, обрабатывающих события мыши для активации и получения указаний. Эта система улучшает анализ торговли благодаря настраиваемому пользовательскому интерфейсу, поддерживающему взаимодействие с графиками в режиме реального времени

Понимание тонких механизмов, стоящих за движением цены, может дать вам серьезное преимущество. Одно из таких явлений – снятие ликвидности, то есть целенаправленный прием, который крупные трейдеры, особенно институциональные участники, используют, чтобы провести цену через ключевые уровни поддержки или сопротивления. Эти уровни часто совпадают со скоплениями стоп-лоссов розничных трейдеров, создавая зоны ликвидности, которые крупные игроки могут использовать для входа в крупные позиции или выхода из них с минимальным проскальзыванием.

В этой статье показано, как упростить сложные операции MQL5 с файлами, создав интерфейс в стиле Python для удобного чтения и записи. В ней объясняется, как воссоздать интуитивно понятные шаблоны работы с файлами в Python с помощью пользовательских функций и классов. В результате получился более ясный и надежный подход к файловому вводу-выводу в языке MQL5.

В статье рассматривается переход на MQL5 Algo Forge как современный и удобный формат публикации программного кода и вложений к статьям. Использование репозиториев вместо классических ZIP-архивов и исходных кодов позволяет поддерживать проекты в актуальном состоянии, оперативно вносить правки и профессионально взаимодействовать с аудиторией. Приводятся рекомендации по быстрой миграции наработок в облачную среду через интерфейс MetaEditor.

В данной статье рассматривается важная роль факторизации матриц в алгоритмической торговле, в частности в приложениях MQL5. От регрессионных моделей до многоклассовых классификаторов — мы рассмотрим практические примеры, демонстрирующие, насколько легко эти методы можно интегрировать с помощью встроенных функций MQL5. Независимо от того, занимаетесь ли вы прогнозированием направления движения цен или моделированием поведения индикаторов, данное руководство заложит прочную основу для создания интеллектуальных торговых систем с использованием матричных методов.

В этой статье показано, как создавать скругленные текстовые выноски в MQL5, комбинируя скругленный прямоугольник с треугольником-указателем и управляя ориентацией (вверх, вниз, влево, вправо). В ней подробно описаны предварительные вычисления геометрии, суперсэмплированное заполнение, закругленные дуги вершин и сегментированные рамки с коэффициентом расширения для бесшовных соединений. Читатели получат настраиваемый код для установки размера, радиуса, цвета, прозрачности и толщины, готовый для использования в качестве оповещений или всплывающих подсказок в торговых интерфейсах.

В ходе этого обсуждения мы заложим основу для использования мощных инструментов линейной алгебры, реализованных в API матриц и векторов MQL5. Чтобы умело использовать этот API, нам необходимо хорошо понимать принципы линейной алгебры, лежащие в основе эффективного применения этих методов. Цель этой статьи — дать читателю интуитивное представление о некоторых из наиболее важных правил линейной алгебры, которые нам, как алгоритмическим трейдерам в MQL5, необходимы для начала работы с этой мощной библиотекой.

В данной статье представлен пример реализации советника для торговли корзиной из четырёх акций компаний, котирующихся на Nasdaq. Сначала акции были отфильтрованы на основе тестов на корреляцию Пирсона. Затем для отфильтрованной группы была проведена проверка на коинтеграцию с помощью тестов Йохансена. Наконец, стационарность коинтегрированного спреда проверялась с помощью тестов ADF и KPSS. Здесь мы рассмотрим некоторые замечания по поводу этого процесса, а также результаты бэктестов после небольшой оптимизации.

Анализ Price Action – это фундаментальный подход к выявлению прибыльных сетапов. Однако вручную отслеживать движение цены и паттерны бывает сложно и долго. Для решения этой задачи мы разрабатываем инструменты, которые автоматически анализируют Price Action и подают своевременные сигналы при обнаружении потенциальных возможностей. В этой статье представлен надежный инструмент, который использует пробои фракталов в сочетании с EMA 14 и EMA 200 для генерации надежных торговых сигналов, помогая трейдерам принимать более обоснованные решения.