Создайте практический мост между MetaTrader 5 и Binance: получайте 30-минутные свечи с помощью WebRequest, извлекайте из JSON значения OHLC и времени и подтверждайте бычий паттерн поглощения, используя только полностью закрытые свечи. Затем соберите строку запроса, вычислите подпись HMAC-SHA256, добавьте X-MBX-APIKEY и отправьте аутентифицированные ордера. Вы получите четкий сквозной рабочий процесс советника – от получения данных до исполнения ордера.

В этой статье мы разрабатываем мастер первоначальной пользовательской настройки в MQL5 для советников, включающий прокручиваемое руководство с интерактивной панелью, динамическое форматирование текста и визуальные элементы управления, такие как кнопки и флажки, позволяющие пользователям эффективно перемещаться по инструкциям и настраивать торговые параметры. Пользователи программы получают представление о том, что представляет собой программа и что нужно делать при первом запуске, что больше похоже на ориентирующий сценарий.

В этой восьмой части серии «Искусство работы с логами» мы исследуем реализацию многоязычных сообщений об ошибках в Logify — мощной библиотеке логирования для MQL5. Вы узнаете, как структурировать ошибки с контекстом, переводить сообщения на несколько языков и динамически форматировать логи по уровням логирования. И всё это — с чистым, расширяемым и готовым к продакшену дизайном.

Мы попробуем внедрить дополнительные улучшения в нашу стратегию по пересечению скользящих средних, чтобы постараться снизить задержку и повысить надежность за счет дополнительного анализа данных. Как мы знаем, проецирование данных в многомерное пространство иногда может улучшить производительность моделей машинного обучения. Давайте посмотрим, что это на практике означает для нас, трейдеров. Также увидим, как можно использовать этот эффективный принцип в терминале MetaTrader 5.

В данной статье мы завершаем перенос ключевых компонентов фреймворка OneTrans в среду MQL5 и показываем их интеграцию в единый вычислительный граф. Основное внимание уделено организации обучения моделей на исторических финансовых данных с использованием Актера и Критика, а также оценке действий через псевдо идеальные сценарии. Результаты тестирования демонстрируют практическую ценность реализованных решений для построения адаптивных стратегий и анализа рыночной динамики.

В данной статье мы начнём рассматривать, как можно работать с объектами непосредственно на графике. Это делается с помощью кода, специально разработанного для демонстрации. Работа с объектами очень интересна и доставляет немало удовольствия. Поскольку это будет наш первый контакт, начнём с чего-нибудь очень простого.

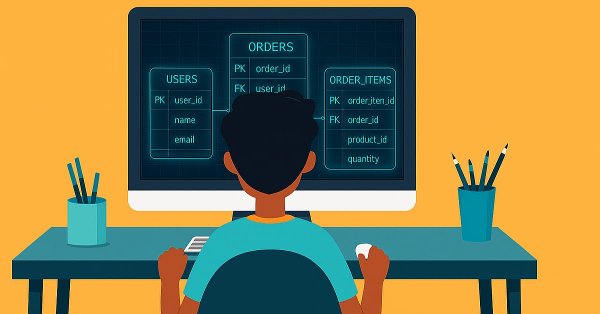

Модуль sqlite3 в Python предлагает простой способ работы с базами данных SQLite, быстрый и удобный. В этой статье мы создадим подобный модуль поверх встроенных функций MQL5 для работы с базами данных, чтобы упростить работу с базами данных SQLite3 в MQL5 так же, как это реализовано в Python.

В предыдущей статье мы представили пару индикаторов SAR и RVI. Здесь мы рассмотрим, как их можно расширить с помощью машинного обучения. SAR и RVI представляют собой взаимодополняющую пару, сочетающую в себе тренд и импульс. Наш подход к машинному обучению использует сверточную нейронную сеть (convolution neural network), которая задействует экспоненциальное ядро (Exponential kernel) для определения размеров своих ядер и каналов при настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

В этой статье мы покажем, как с помощью языка MQL5 отправлять аутентифицированные запросы к API Binance, чтобы получать баланс счета по всем активам. Вы узнаете, как использовать свой API-ключ, время сервера и подпись для безопасного доступа к данным аккаунта, а также как сохранять ответ в файл для дальнейшего использования.

Многие из вас, возможно, обладают гораздо большим опытом в области работы с базами данных, чем я, и, следовательно, имеют другое мнение. Поскольку было необходимо дать объяснение, почему базы данных создаются именно так, как они создаются, и нужно объяснить, почему SQL имеет именно такой формат и, прежде всего, почему появились первичные ключи и внешние ключи, поэтому пришлось оставить некоторые вещи немного абстрактными.

Машинное обучение часто рассматривается через призму статистики или линейной алгебры, но в этой статье особое внимание уделяется геометрической перспективе предсказаний моделей. В ней демонстрируется, что модели на самом деле не приближают цель к действительности, а скорее переносят ее в новую систему координат, создавая неизбежное смещение, которое приводит к неустранимой ошибке. В статье предполагается, что многоступенчатые прогнозы, сравнивающие прогнозы модели на разных горизонтах, предлагают более эффективный подход, чем прямые сравнения с целевым показателем. Применяя этот метод к торговой модели, авторы статьи демонстрируют значительное повышение прибыльности и точности без изменения базовой модели.

В этой статье рассматриваются основные принципы HMAC-SHA256 и API-подписей в языке MQL5; объясняется, как сообщения и секретные ключи объединяются для безопасной аутентификации запросов. Это закладывает основу для подписывания API-вызовов без раскрытия конфиденциальных данных.

Как лучше всего объединить несколько стратегий для создания мощной ансамблевой стратегии? Мы рассмотрим, как объединить три различные стратегии в нашем торговом приложении. Трейдеры часто используют специализированные стратегии для открытия и закрытия позиций, и мы хотим узнать, могут ли машины выполнять эту задачу лучше. В начале нашего обсуждения мы ознакомимся с возможностями тестера стратегий и принципами объектно-ориентированного программирования, которые нам понадобятся для решения этой задачи.

В данной статье рассмотрим алгоритм стрекозы (Dragonfly Algorithm, DA), вдохновлённый коллективным поведением стрекоз в природе — их способностью координировать полёт в стае, избегая столкновений, следуя за добычей и уклоняясь от хищников. Разберём, как пять простых поведенческих правил и адаптивный механизм перехода от исследования к эксплуатации реализуются на MQL5, и проверим алгоритм на нашем тестовом стенде.

В данной статье мы рассмотрим, как обрабатывать запросы пользователей на изменение режима построения графика. Это необходимо для того, чтобы индикатор, разработанный для использования текущего режима построения графиков, не выглядел странно или не отличался от того, что ожидает пользователь MetaTrader 5.

Рассматривается реализация OneTrans для задач трейдинга на MQL5: FlashAttention на OpenCL, модуль многоголового кросс‑внимания, смешанный Feed‑Forward и объект верхнего уровня. Поясняется адаптация к финансовым данным, кэширование Key/Value и формирование стека токенов. Читатель получит рабочий каркас и примеры соединения компонентов в согласованный вычислительный граф.

ARIMA (сокращение от Auto Regressive Integrated Moving Average, авторегрессионная интегрированная скользящая средняя) — это традиционная модель прогнозирования временных рядов. Благодаря способности обнаруживать всплески и колебания в данных временного ряда, эта модель может делать точные прогнозы относительно следующих значений. В этой статье мы разберемся, что это такое, как это работает, можно ли это использовать для точного прогнозирования будущих цен на рынке и многое другое.

В этой статье мы по-новому взглянем на скрытый, геометрический источник ошибок, который незаметно формирует каждое предсказание, сделанное вашими моделями. Переосмысливая то, как мы оцениваем и применяем прогнозы машинного обучения в трейдинге, мы показываем, как эта упущенная из виду перспектива может способствовать принятию более взвешенных решений, повышению доходности и более разумному способу работы с моделями, которые, как нам казалось, мы уже понимаем.

Параболический SAR и индекс относительной бодрости (Relative Vigour Index, RVI) — еще одна пара индикаторов, которые можно использовать совместно в советнике MQL5. Эти индикаторы, как и рассмотренные ранее, также дополняют друг друга, поскольку SAR определяет тренд, а RVI проверяет импульс. Как обычно, мы используем Мастер MQL5 для построения и тестирования любого потенциала, который может иметь эта пара индикаторов.

Узнайте, как обнаруживать действия пользователей в MetaTrader 5, отправлять запросы в API искусственного интеллекта, извлекать ответы и реализовывать прокрутку текста на панели.

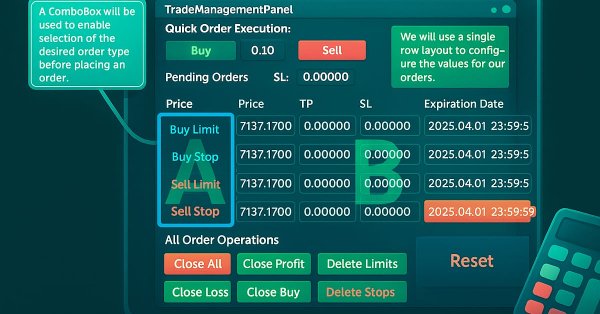

Точный расчет ключевых торговых показателей — неотъемлемая часть рабочего процесса каждого трейдера. В этой статье мы рассмотрим интеграцию мощного инструмента — форекс-калькулятора — в панель управления торговлей, что еще больше расширит функциональность нашей многопанельной системы администратора трейдера. Эффективное определение риска, размера позиции и потенциальной прибыли имеет важное значение при совершении сделок, и эта новая функция призвана сделать этот процесс более быстрым и интуитивно понятным прямо в панели. Присоединяйтесь к нам, чтобы изучить практическое применение MQL5 при создании продвинутых торговых панелей.

В этой статье мы разрабатываем улучшенную информационную панель, дополняющую предыдущую часть, добавляя функции перетаскивания и сворачивания для улучшения взаимодействия с пользователем, сохраняя при этом мониторинг позиций с несколькими символами и показателей счета в режиме реального времени.

В статье реализуется исполнение сделок и управление рисками для стратегии скальпинга на коррекции на основе конвертов (Envelopes Trend Bounce) на языке MQL5. Мы внедряем механизмы размещения ордеров и контроля рисков, такие как стоп-лосс и определение размера позиции. В заключение мы переходим к тестированию и оптимизации, опираясь на основы, заложенные в Части 18.

Хотя мы можем выполнять операции с базой данных, содержащей около 10 записей, но материал усваивается гораздо лучше, когда мы работаем с файлом, который содержит более 15 тысяч записей. То есть, если бы мы попытались создать такое вручную, то эта задача была бы огромной. Однако трудно найти такую базу данных, даже для учебных целей, доступную для скачивания. Но на самом деле нам не нужно к этому прибегать, мы можем использовать MetaTrader 5 для создания базы данных для себя. В сегодняшней статье мы рассмотрим, как это сделать.

В этой статье вы узнаете, как создать панель управления в MetaTrader 5. Мы разберем основы добавления полей ввода, кнопок действий и меток для отображения текста. Используя проектный подход, вы увидите, как настроить панель, в которой пользователи могут вводить сообщения и в итоге отображать ответы API-сервера.

Без сомнения, данная статья потребует от вас значительного времени, чтобы понять, как и почему работают описанные здесь материалы. Это объясняется тем, что всё, что здесь будет показано, изначально ориентировано на объектно-ориентированное программирование, но на самом деле оно основано на принципах структурного программирования.

В статье разобраны три ключевые преграды интеграции LLM с MetaTrader 5: отсутствие прямого доступа, жёсткие rate limits и безопасность API‑ключей при архитектурных ограничениях MQL5. Предложена схема с локальным Python‑сервером как мостом между советником и OpenRouter. Рассматриваются WebSocket и fallback на TCP, хранение ключа на сервере, пакетная обработка нескольких символов и формирование технического промпта. Читатель получит готовую архитектуру, снижающую задержки и издержки.

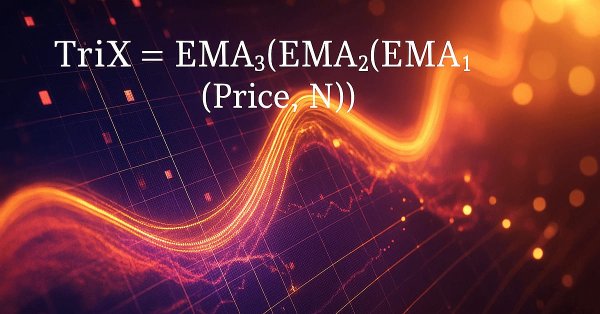

В продолжение нашей предыдущей статьи, где мы представили пару индикаторов TRIX и процентного диапазона Уильямса, мы рассмотрим, как эту пару индикаторов можно расширить с помощью машинного обучения. TRIX и процентный диапазон Уильямса представляют собой взаимодополняющую пару, отражающую тренд и уровни поддержки/сопротивления. Наш подход на основе машинного обучения использует сверточную нейронную сеть (convolution neural network), в архитектуре которой задействуется косинусное ядро (cosine kernel) при точной настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

В этой статье мы разрабатываем информационную панель в MQL5 для мониторинга позиций по нескольким символам и показателей счета, таких как баланс, эквити и свободная маржа. Мы реализовываем сортируемую сетку с обновлениями в режиме реального времени, экспорт в формате CSV и эффект светящегося заголовка для повышения удобства использования и визуальной привлекательности.

В статье рассматривается архитектура фреймворка OneTrans, предложенного для эффективной работы с длинными последовательностями событий, и анализируются ключевые инженерные решения, лежащие в его основе. Особое внимание уделяется механизмам оптимизации вычислений внимания — пирамидальной схеме обработки токенов, использованию кэширования Key/Value и современных алгоритмов ускорения внимания, таких как FlashAttention-2.

В этой статье мы создадим основную инфраструктуру для советника Envelopes Trend Bounce Scalping (скальпинг на коррекции на основе конвертов) на MQL5. Мы инициализируем конверты и другие индикаторы для генерации сигналов. Также мы настроим тестирование стратегии на истории, чтобы подготовиться к исполнению сделок в следующей части.

Мы продолжаем улучшать возможности торговли с экономическим календарем MQL5 и сегодня добавим перетаскиваемую панель, которая позволит перемещать элементы, чтобы при необходимости лучше видеть график. Также добавим эффекты при наведении курсора на кнопки, чтобы еще больше улучшить работу с панелью.

Как мы объясняли в первой статье о SQL, нет смысла тратить время на программирование процедур для выполнения того, что уже включено в SQL. Однако, если не знать самых основ, вы не сможете ничего сделать с помощью SQL, чтобы воспользоваться всеми преимуществами, которые предлагает этот инструмент. Поэтому в данной статье мы рассмотрим, как выполнять основные задачи в базах данных.

Тройной экспоненциальный осциллятор скользящей средней (Triple Exponential Moving Average Oscillator, TRIX) и осциллятор процентного диапазона Уильямса (Williams Percentage Range Oscillator) — это еще одна пара индикаторов, которые можно использовать совместно в советнике MQL5. Эта пара индикаторов, как и те, которые мы недавно рассматривали, также дополняет друг друга, поскольку TRIX определяет тренд, а процентный диапазон подтверждает уровни поддержки и сопротивления. Как всегда, мы используем Мастер MQL5 для оценки потенциала индикаторов.

В статье разбирается пример многоцелевого шаблона торгового робота, который подойдет как для создания собственных стратегий, так и в качестве кодовой базы для работы на фрилансе. Ключевая особенность решения — торговля по барам, при этом код уже оснащен встроенными режимами усреднения, мартингейла и длительного удержания позиций. Материал будет наиболее полезен новичкам, которые хотят написать свои простые стратегии или познакомиться с распространенными торговыми техниками.

Прежде чем мы сможем даже начать использовать машинное обучение в нашей торговле на MetaTrader 5, крайне важно разобраться с одной из самых недооцененных ловушек — утечкой данных. Эта статья раскрывает, как утечка данных, в частности ловушка с метками времени в MetaTrader 5, может исказить производительность нашей модели и привести к ненадежным торговым сигналам. Углубляясь в механику этой проблемы и предлагая стратегии ее предотвращения, мы прокладываем путь к созданию надежных моделей машинного обучения, которые будут давать достоверные прогнозы в условиях реальной торговли.

В этой статье показано, как интегрировать API Google Generative AI в MetaTrader 5 с помощью языка MQL5. Вы научитесь структурировать API-запросы, обрабатывать ответы сервера, извлекать контент, сгенерированный ИИ, управлять лимитами API и сохранять результаты в текстовый файл для удобного доступа.

В этой статье мы создаем динамическую голографическую панель на MQL5 для мониторинга инструментов и таймфреймов с помощью RSI, оповещений о волатильности и параметров сортировки. Добавляем анимацию импульсов, интерактивные кнопки и голографические эффекты, чтобы сделать инструмент визуально привлекательным и отзывчивым.

Выявление графических закономерностей на финансовых рынках представляет собой сложную задачу, поскольку требует анализа данных на графике, что трудно осуществить в MQL5 из-за ограничений, связанных с обработкой изображений. В этой статье мы рассмотрим достойную модель на Python, которая позволит с минимальными усилиями обнаруживать паттерны на графике.

Статья завершает перенос и интеграцию ключевых компонентов фреймворка MTmixAtt в архитектуру торговой модели для анализа рыночных данных. Продемонстрировано, как адаптивная токенизация и блоки MTmixAttBlock позволяют эффективно выявлять локальные и глобальные паттерны, учитывать сценарии поведения цены.