皇冠同花顺优化(RFO)

MQL5 中的交易策略自动化(第十五部分):可视化价格行为的谐波形态模式

MQL5 交易工具包(第 8 部分):如何在代码库中实现和使用历史管理 EX5 库

交易中的神经网络:层次化双塔变换器(终篇)

用于MetaTrader 5的WebSocket:借助Windows API实现异步客户端连接

开发多币种 EA 交易(第 24 部分):添加新策略(一)

在 MQL5 中构建自定义市场状态检测系统(第二部分):智能交易系统(EA)

在MQL5中构建自定义市场状态检测系统(第一部分):指标

MQL5 简介(第 13 部分):构建自定义指标的初学者指南(二)

交易中的资本管理和带有数据库的交易者家庭会计程序

交易中的神经网络:层次化双塔变换器(Hidformer)

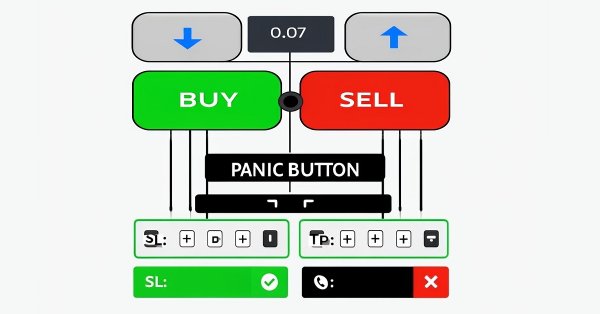

在 MQL5 中创建交易管理员面板(第十部分):基于外部资源的界面

交易中的神经网络:针对金融市场的多模态、扩增工具型智代(终篇)

交易中的神经网络:针对加密货币市场的记忆扩充上下文感知学习(终篇)

交易中的神经网络:针对加密货币市场的记忆扩充上下文感知学习(MacroHFT)

交易中的神经网络:配备概念强化的多智代系统(终篇)

交易中的神经网络:配备概念强化的多智代系统(FinCon)

开发多币种 EA 交易(第 23 部分):整理自动项目优化阶段的输送机(二)

开发多币种 EA 交易(第 22 部分):开始向设置的热插拔过渡

重构经典策略(第十四部分):高胜率交易形态

从新手到专家:对K线进行编程

从基础到中级:结构(二)

混沌博弈优化(CGO)

从基础到中级:结构(一)

交易中的神经网络:针对金融市场的多模态、扩增工具型智代(FinAgent)

市场模拟(第七部分):套接字(一)

将人工智能(AI)模型集成到已有的MQL5交易策略中

价格行为分析工具包开发(第二十部分):外部资金流(4)——相关性路径探索器

风险管理(第二部分):在图形界面中实现手数计算

交易中的神经网络:具有层化记忆的智代(终篇)

交易中的神经网络:具有层化记忆的智代

解密开盘区间突破(ORB)日内交易策略

创建动态多货币对EA(第二部分):投资组合多元化与优化

从基础到中级:模板和类型名称 (五)

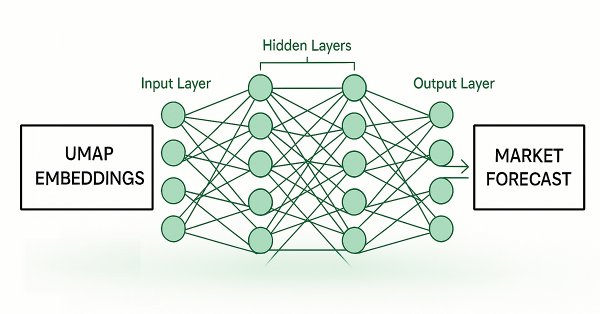

使用Python和MQL5进行特征工程(第四部分):基于UMAP回归的K线模式识别

市场模拟(第六部分):将信息从 MetaTrader 5 传输到 Excel

交易中的神经网络:具有预测编码的混合交易框架(StockFormer)

让手动回测变得简单:为MQL5策略测试器构建自定义工具包