海豚回波定位算法(DEA)

您应该了解的MQL5向导技巧(第七十四部分):结合监督学习运用一目均衡表与ADX-Wilder形态

基于季节性因素的MetaTrader 5外汇价差交易质量评估

老鹰策略(ES)

机器学习交易系统中的隐马尔可夫模型

基于生物地理学的优化算法(BBO)

不使用期权的期权交易(第一部分):基础理论与基于标的资产的模拟实现

您应该了解的MQL5向导技巧(第六十九部分):使用SAR与RVI的形态

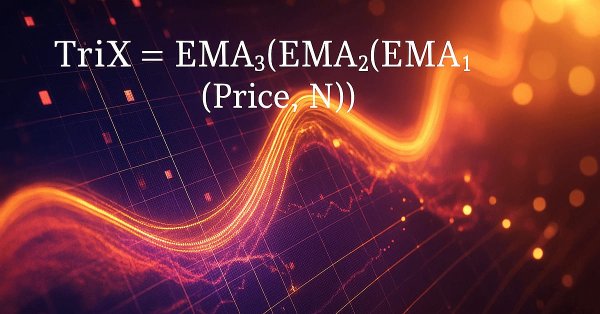

你应该了解的 MQL5 向导技巧(第67部分):使用 TRIX 和威廉百分比范围的形态

确定性振荡搜索(DOS)

在MQL5中实现盈亏平衡机制(第一部分):基类与固定点数的盈亏平衡模式

骆驼算法(CA)

基于分形的算法(FBA)

大逃杀优化器(BRO)

MQL5交易工具(第六部分):带脉冲动画与控件的动态全息仪表盘

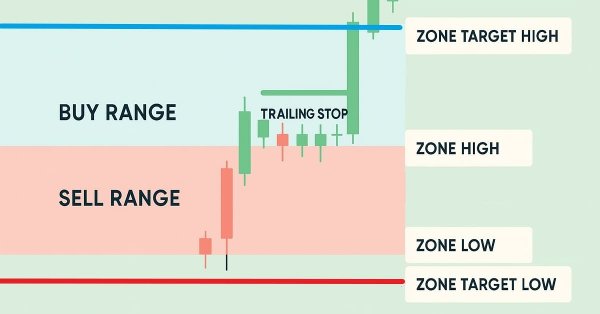

MQL5 交易策略自动化(第24篇):集成风险管理与移动止损的伦敦时段突破系统

MQL5 交易工具(第五部分):创建滚动行情条,实现交易品种实时监控

MQL5自优化智能交易系统(第九部分):双移动平均线交叉

MQL5自优化智能交易系统(第八部分):多策略分析(3)—— 加权投票机制

构建动态多品种EA(第三部分):均值回归与动量策略

混沌优化算法(COA):续篇

珊瑚礁优化算法(CRO)

风险管理(第五部分):将风险管理系统集成到 EA 中

市场模拟(第 14 部分):套接字(八)

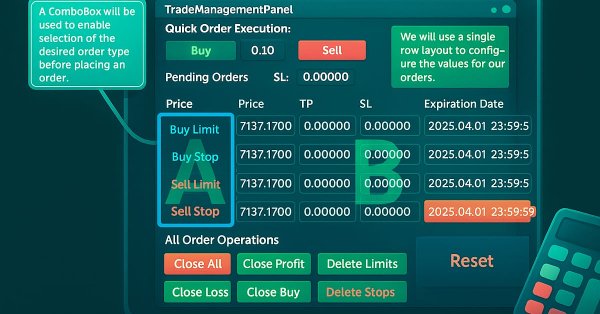

MQL5交易管理面板开发(第十二部分):汇率计算器的集成

风险管理(第四部分):完善关键类方法

神经Boid优化算法2(NOA2)

MQL5 交易策略自动化(第 23 部分):带追踪止损与篮子交易的区间补仓系统

MQL5交易工具(第四部分):为多周期扫描仪表盘添加动态定位与切换功能

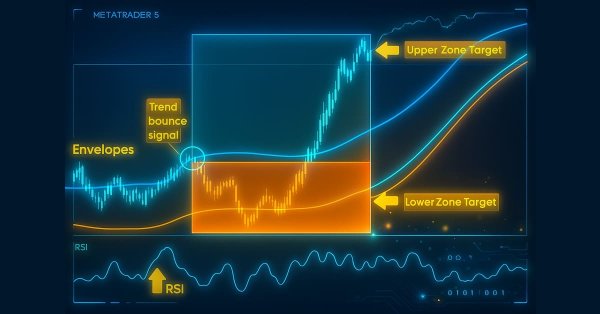

MQL5交易策略自动化(第二十二部分):构建基于包络线趋势交易的区间补仓系统

MQL5交易策略自动化(第二十一部分):借助自适应学习率提升神经网络交易效果

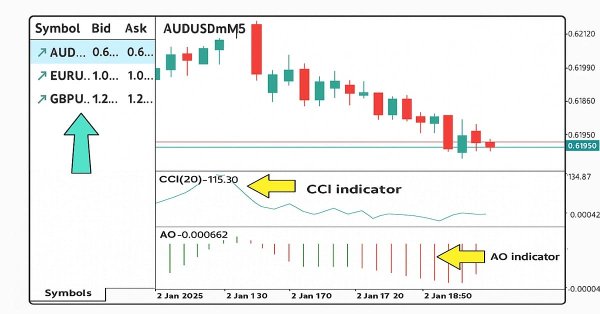

MQL5交易策略自动化(第二十部分):基于CCI和AO指标的多品种策略

从新手到专家:使用 MQL5 制作动画新闻标题(六)—— 新闻交易的挂单策略

使用机器学习开发趋势交易策略

MQL5自动化交易策略(第十九部分):包络线趋势反弹剥头皮交易——交易执行与风险管理(下篇)

中心引力优化(CFO)算法

MQL5自动化交易策略(第十八部分):基于包络线趋势反弹的剥头皮交易——核心架构与信号生成(1)

开发多币种 EA 交易(第 24 部分):添加新策略(二)