创建一个基于布林带PIRANHA策略的MQL5 EA

交易中的神经网络:对比形态变换器

使用经典机器学习方法预测汇率:逻辑回归(logit)模型和概率回归(probit)模型

从新手到专家:MQL5中的协作式调试指南

交易中的神经网络:运用形态变换器进行市场分析

在MQL5中创建交易管理员面板(第七部分):可信任用户、密码恢复与加密技术

借助成交量精准洞悉交易动态:超越传统OHLC图表

MQL5 交易管理面板开发指南(第六部分):交易管理面板(续篇)

价格行为分析工具包开发(第二部分):分析注释脚本

交易中的神经网络:具有相对编码的变换器

基于MQL5的自动化交易策略(第一部分):Profitunity系统(比尔·威廉姆斯的《交易混沌》)

从Python到MQL5:量子启发式交易系统的探索之旅

在MQL5中创建交易管理员面板(第六部分):多功能界面(一)

交易中的神经网络:受控分段(终章)

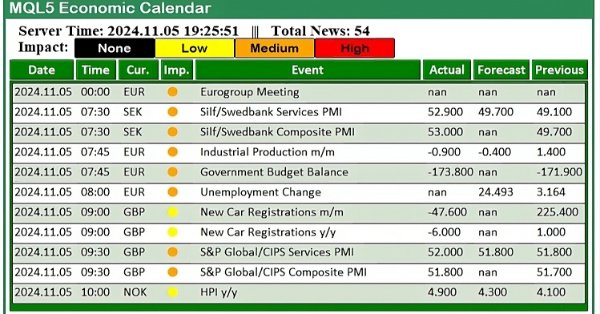

使用MQL5经济日历进行交易(第二部分):创建新闻交易面板

重构经典策略(第十一部分)移动平均线的交叉(二)

交易中的神经网络:广义 3D 引用表达分段

让新闻交易轻松上手(第五部分):执行交易(2)

交易中的神经网络:免掩码注意力方式预测价格走势

交易中的神经网络:超点变换器(SPFormer)

使用MQL5经济日历进行交易(第一部分):精通MQL5经济日历的功能

如何使用 Controls 类创建交互式 MQL5 仪表盘/面板(第 2 部分):添加按钮响应。

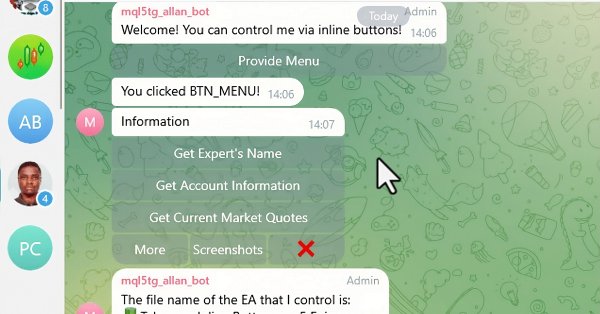

创建 MQL5-Telegram 集成 EA 交易(第 6 部分):添加响应式内联按钮

在 MQL5 中创建交易管理员面板(第五部分):双因素认证(2FA)

交易中的神经网络:探索局部数据结构

交易中的神经网络:场景感知物体检测(HyperDet3D)

创建一个基于日波动区间突破策略的 MQL5 EA

让新闻交易轻松上手(第4部分):性能增强

在MQL5中创建交易管理员面板(第四部分):登录安全层

创建 MQL5-Telegram 集成 EA 交易(第 5 部分):从 Telegram 向 MQL5 发送命令并接收实时响应

重构经典策略(第十部分):人工智能(AI)能否为MACD提供动力?

如何使用MQL5的控件类创建交互式仪表板/面板(第一部分):设置面板

交易中的神经网络:点云变换器(Pointformer)

交易中的神经网络:点云的层次化特征学习

在MQL5中创建交易管理员面板(第三部分):扩展内置类以进行主题管理(II)

交易中的神经网络:点云分析(PointNet)

创建 MQL5-Telegram 集成 EA 交易(第 4 部分):模块化代码函数以增强可重用性

交易中的神经网络:层次化向量变换器(终章)