Dieser Artikel schließt an Teil 74 an, in dem wir die Paarung von Ichimoku und ADX im Rahmen des überwachten Lernens untersuchten, und verlagert den Schwerpunkt auf das Bestärkende Lernen. Ichimoku und ADX bilden eine komplementäre Kombination von Unterstützungs-/Widerstandskartierung und Trendstärkemessung. In dieser Folge wird gezeigt, wie der Twin Delayed Deep Deterministic Policy Gradient (TD3) Algorithmus mit diesem Indikatorensatz verwendet werden kann. Wie bei früheren Teilen der Serie erfolgt die Implementierung in einer nutzerdefinierten Signalklasse, die für die Integration mit dem MQL5-Assistenten entwickelt wurde, was eine problemlose Zusammenstellung von Expert Advisors ermöglicht.

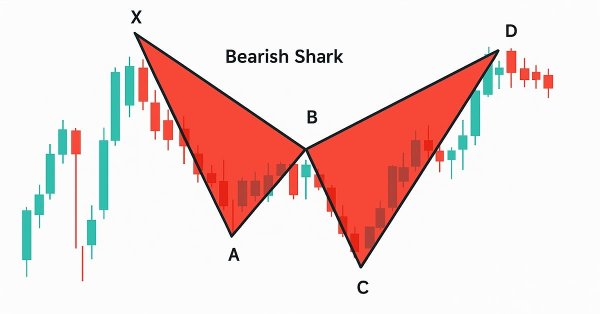

In diesem Artikel entwickeln wir das System des Shark-Musters in MQL5, das steigende und fallende harmonische Shark-Muster unter Verwendung von Umkehrpunkten und Fibonacci-Ratios identifiziert und Handelsgeschäfte mit anpassbaren Einstiegs-, Stop-Loss- und Take-Profit-Levels basierend auf vom Nutzer ausgewählten Optionen ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte wie Dreiecke, Trendlinien und Kennzeichnungen, um die X-A-B-C-D-Musterstruktur klar darzustellen.

Dieser Artikel erklärt, wie man ein Handelssystem mit dem Detrended Price Oscillator (DPO) in MQL5 entwickelt und optimiert. Er umreißt die Kernlogik des Indikators und zeigt, wie er kurzfristige Zyklen erkennt, indem er langfristige Trends herausfiltert. Anhand einer Reihe von Schritt-für-Schritt-Beispielen und einfachen Strategien lernen die Leser, wie man den Code erstellt, Ein- und Ausstiegssignale definiert und Backtests durchführt. Schließlich werden praktische Optimierungsmethoden vorgestellt, um die Leistung zu verbessern und das System an die sich ändernden Marktbedingungen anzupassen.

In diesem Beitrag befassen wir uns mit einem wichtigen Schritt der Datenaufbereitung für das maschinelle Lernen, der zunehmend an Bedeutung gewinnt. Pipelines für die Datenvorverarbeitung. Dabei handelt es sich im Wesentlichen um eine rationalisierte Abfolge von Datenumwandlungsschritten, mit denen Rohdaten aufbereitet werden, bevor sie in ein Modell eingespeist werden. So uninteressant dies für den Laien auch erscheinen mag, diese „Datenstandardisierung“ spart nicht nur Trainingszeit und Ausführungskosten, sondern trägt auch zu einer besseren Generalisierung bei. In diesem Artikel konzentrieren wir uns auf einige SCIKIT-LEARN Vorverarbeitungsfunktionen, und während wir den MQL5-Assistenten nicht ausnutzen, werden wir in späteren Artikeln darauf zurückkommen.

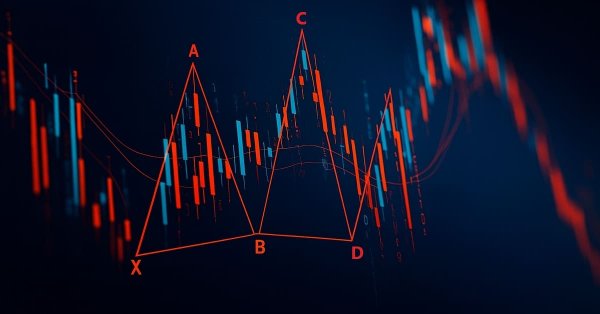

Lernen Sie, wie Sie das harmonische Muster von Gartley im MetaTrader 5 mit MQL5 erkennen und anzeigen können. In diesem Artikel wird jeder Schritt des Prozesses erläutert, von der Identifizierung der Umkehrpunkte über die Anwendung der Fibonacci-Ratios bis hin zur Darstellung des gesamten Musters auf dem Chart zur eindeutigen visuellen Bestätigung.

Auf den Finanzmärkten bleiben Retracements eine grundlegende Kraft: Kurse neigen dazu, nach Bewegungen jeder Größenordnung zurückzulaufen. Da Form und Tiefe eines Retracements ungewiss sind, stützen sich Händler auf mehrere Fibonacci-Niveaus mit unterschiedlicher Einflusswahrscheinlichkeit. Dieser Beitrag stellt eine verfeinerte Fibonacci-Strategie vor, die ereignisgetriebenes Marktverhalten einbezieht, um nach wichtigen Wirtschaftsnachrichten verlässlichere Ein- und Ausstiege zu finden.

In diesem Artikel entwickeln wir ein 5-Drives-Mustersystem in MQL5, das steigende und fallende harmonische 5-Drives-Muster unter Verwendung von Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit anpassbaren Einstiegs-, Stop-Loss- und Take-Profit-Levels basierend auf vom Nutzer ausgewählten Optionen ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte wie Dreiecke, Trendlinien und Beschriftungen, um die A-B-C-D-E-F-Musterstruktur klar darzustellen.

In diesem Artikel entwickeln wir einen nutzerdefinierten Indikator für die Marktstimmung, um die Bedingungen in aufwärts, abwärts, mehr und weniger Risiko oder neutral zu klassifizieren. Der Expert Advisor liefert Echtzeit-Einblicke in die vorherrschende Stimmung und vereinfacht den Analyseprozess für aktuelle Markttrends oder -richtungen.

In diesem Artikel entwickeln wir ein System des JSON-Parsing in MQL5, um den Datenaustausch für die KI-API-Integration zu handhaben, wobei wir uns auf eine JSON-Klasse zur Verarbeitung von JSON-Strukturen konzentrieren. Wir implementieren Methoden zur Serialisierung und Deserialisierung von JSON-Daten, die verschiedene Datentypen wie Strings, Zahlen und Objekte unterstützen. Dies ist für die Kommunikation mit KI-Diensten wie ChatGPT unerlässlich und ermöglicht zukünftige KI-gesteuerte Handelssysteme, indem es eine genaue Datenverarbeitung und -manipulation gewährleistet.

In diesem Artikel entwickeln wir ein in ChatGPT integriertes Programm in MQL5 mit einer Nutzeroberfläche, das das JSON-Parsing-Framework aus Teil 1 nutzt, um Prompts an die API von OpenAI zu senden und die Antworten auf einem MetaTrader 5-Chart anzuzeigen. Wir implementieren ein Dashboard mit einem Eingabefeld, einer Übermittlungsschaltfläche und einer Antwortanzeige, wobei wir die API-Kommunikation und den Textumbruch für die Nutzerinteraktion übernehmen.

Dieser Artikel erklärt, wie man einen professionellen Heikin Ashi-basierten Expert Advisor (EA) in MQL5 entwickelt. Sie werden lernen, wie man Eingabeparameter, Enumerationen, Indikatoren und globale Variablen einrichtet und die zentrale Handelslogik implementiert. Sie können auch einen Backtest mit Gold durchführen, um Ihre Arbeit zu überprüfen.

In diesem Artikel werden der ParaFrac Oscillator und sein V2-Modell als Handelsinstrumente vorgestellt. Es werden drei Handelsstrategien vorgestellt, die mit Hilfe dieser Indikatoren entwickelt wurden. Jede Strategie wurde getestet und optimiert, um ihre Stärken und Schwächen zu ermitteln. Die vergleichende Analyse zeigte die Leistungsunterschiede zwischen dem Original und dem V2-Modell auf.

Das auf der Volatilität basierende Breakout-System identifiziert Marktbereiche und handelt dann, wenn der Preis über oder unter diese Niveaus bricht, gefiltert durch Volatilitätsmaße wie ATR. Dieser Ansatz hilft, starke Richtungsbewegungen zu erfassen.

In diesem Artikel entwickeln wir ein 3 Drives Pattern System in MQL5, das steigende und fallende harmonische Muster der 3 Drives mit Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit anpassbaren Einstiegs-, Stop-Loss- und Take-Profit-Levels basierend auf vom Nutzer ausgewählten Optionen ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte.

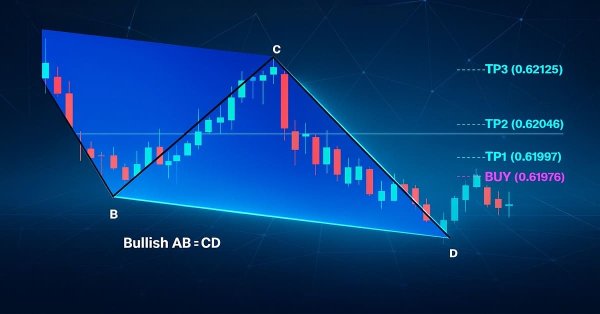

In diesem Artikel entwickeln wir einen AB=CD Pattern EA in MQL5, der harmonische Auf- und Abwärtsmuster von AB=CD mit Hilfe von Umkehrpunkten und Fibonacci-Ratios identifiziert und Trades mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte.

In diesem Artikel befassen wir uns mit der Verbesserung der Details von Handelsberichten und der Übermittlung des endgültigen Dokuments per E-Mail im PDF-Format. Dies stellt eine Weiterentwicklung unserer bisherigen Arbeit dar, da wir weiterhin erforschen, wie wir die Leistungsfähigkeit von MQL5 und Python nutzen können, um Handelsberichte in den bequemsten und professionellsten Formaten zu erstellen und zu planen. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr über die Optimierung der Erstellung von Handelsberichten innerhalb des MQL5-Ökosystems.

In diesem Artikel entwickeln wir ein System des Gartley-Musters in MQL5, das harmonische Auf- und Abwärtsmuster von Gartley mit Hilfe von Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte wie Dreiecke, Trendlinien und Beschriftungen, um die XABCD-Musterstruktur klar darzustellen.

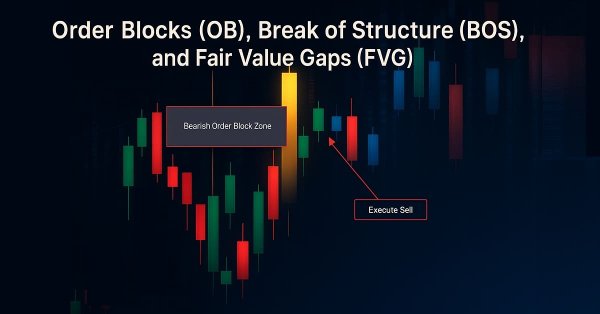

Verbessern Sie Ihren Handel mit Smart Money Konzepten (SMC) durch die Kombination von Order Blocks (OB), Break of Structure (BOS) und Fair Value Gaps (FVG) in einem leistungsstarken EA. Wählen Sie die automatische Strategieausführung oder konzentrieren Sie sich auf jedes einzelne SMC-Konzept, um flexibel und präzise zu handeln.

In diesem Artikel entwickeln wir ein Bat-Pattern-System in MQL5, das Auf- und Abwärtsmuster von Bat-Harmonic unter Verwendung von Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels auslöst, ergänzt durch visuelles Feedback durch Chart-Objekte

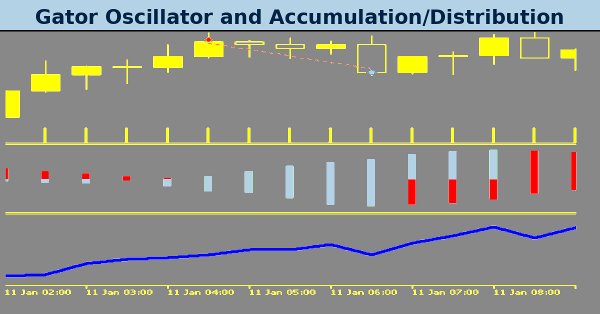

Im letzten Beitrag haben wir die Paarung von Gator-Oszillator und Akkumulations-/Distributions-Oszillator in ihrer typischen Einstellung der von ihnen erzeugten Rohsignale betrachtet. Diese beiden Indikatoren sind als Trend- bzw. Volumenindikatoren zu verstehen. Im Anschluss an diesen Teil untersuchen wir die Auswirkungen, die das überwachte Lernen auf die Verbesserung einiger der von uns untersuchten Merkmalsmuster haben kann. Unser überwachter Lernansatz ist ein CNN, der mit Kernelregression und Skalarproduktähnlichkeit arbeitet, um seine Kernel und Kanäle zu dimensionieren. Wie immer tun wir dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

In diesem Artikel entwickeln wir ein Crab Harmonic Pattern System in MQL5, das harmonische Auf- und Abwärtsmuster der Krabbe oder „crab“ mit Hilfe von Umkehrpunkten und Fibonacci-Verhältnisse identifiziert und Handelsgeschäfte mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels auslöst. Wir integrieren visuelles Feedback durch Chart-Objekte wie Dreiecke und Trendlinien, um die Struktur des XABCD-Musters und die Handelsniveaus anzuzeigen.

In diesem Artikel entwickeln wir ein Pin Bar Averaging-System in MQL5, das Pin Bar-Muster erkennt, um Handelsgeschäfte zu initiieren, und eine Averaging-Strategie für das Multipositionsmanagement einsetzt, die durch Trailing-Stops und Breakeven-Anpassungen ergänzt wird. Wir integrieren anpassbare Parameter mit einem Dashboard zur Echtzeitüberwachung von Positionen und Gewinnen.

In diesem Artikel entwickeln wir ein Trendlinien-Handelsprogramm, das die kleinsten Quadrate verwendet, um Unterstützungs- und Widerstandstrendlinien zu erkennen, dynamische Kauf- und Verkaufssignale auf der Grundlage von Preisberührungen zu erzeugen und Positionen auf der Grundlage der erzeugten Signale zu eröffnen.

In diesem Artikel befassen wir uns mit den Grundlagen der harmonischen Muster, ihren Strukturen und ihrer Anwendung im Handel. Sie lernen etwas über Fibonacci-Retracements, Extensions und wie man die Erkennung harmonischer Muster in MQL5 implementiert, was die Grundlage für den Aufbau fortgeschrittener Handelswerkzeuge und Expert Advisors bildet.

Der Artikel stellt die zweite Hälfte eines strukturierten Ansatzes für den Handel mit dem Gator Oscillator und der Akkumulation/Distribution vor. Durch die Einführung von fünf neuen Mustern zeigt der Autor, wie man falsche Bewegungen herausfiltert, frühe Kehrtwendungen erkennt und Signale über verschiedene Zeitrahmen hinweg abgleicht. Mit klaren Programmierbeispielen und Leistungstests verbindet das Material Theorie und Praxis für MQL5-Entwickler.

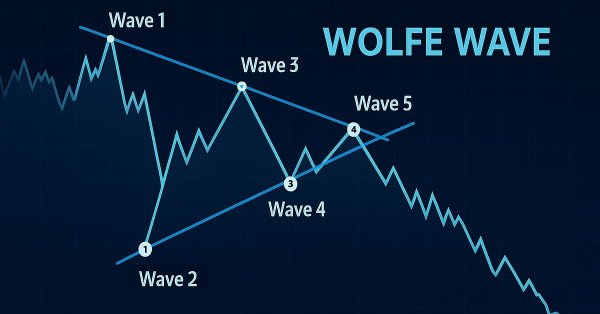

Dieser Artikel zeigt, wie man programmatisch steigende und fallende Muster der Wolfe-Wellen identifiziert und sie mit MQL5 handelt. Wir werden untersuchen, wie man die Strukturen der Wolfe-Wellen programmatisch identifiziert und darauf basierenden Handel mit MQL5 ausführt. Dazu gehören die Erkennung wichtiger Umkehr-Punkte, die Validierung von Musterregeln und die Vorbereitung des EA, um auf die ermittelten Signale zu reagieren.

Der Gator Oscillator von Bill Williams und der Accumulation/Distribution Oscillator sind ein weiteres Indikatorpaar, das harmonisch in einem MQL5 Expert Advisor verwendet werden kann. Wir verwenden den Gator-Oszillator, weil er in der Lage ist, Trends zu bestätigen, während der A/D-Oszillator verwendet wird, um die Trends durch die Überprüfung des Volumens zu bestätigen. Bei der Erkundung dieser Indikatorenkombination verwenden wir wie immer den MQL5-Assistenten, um ihr Potenzial zu ermitteln und zu testen.

Makler stellen oft in regelmäßigen Abständen nach einem vordefinierten Zeitplan Berichte über Handelskonten zur Verfügung. Diese Firmen haben über ihre API-Technologien Zugang zu Ihren Kontoaktivitäten und Ihrer Handelshistorie, sodass sie in Ihrem Namen Performanceberichte erstellen können. Ebenso speichert das MetaTrader 5-Terminal detaillierte Aufzeichnungen Ihrer Handelsaktivitäten, die mit MQL5 genutzt werden können, um vollständig angepasste Berichte zu erstellen und personalisierte Liefermethoden zu definieren.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar des Awesome Oszillators und die Envelope-Kanäle vorstellten, indem wir uns ansehen, wie dieses Paar durch überwachtes Lernen verbessert werden kann. Der Awesome Oszillator und die Envelope-Kanäle sind eine Mischung aus Trendspotting und Unterstützung/Widerstand, die sich gegenseitig ergänzen. Unser überwachter Lernansatz ist ein CNN, der das Punktprodukt-Kernel mit Cross-Time-Attention einsetzt, um seine Kernel und Kanäle zu dimensionieren. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

In den ersten Minuten nach der Veröffentlichung einer wichtigen Wirtschaftsnachricht ist das Risiko eines „Whipsaw“ extrem hoch. In diesem kurzen Zeitfenster können Kursbewegungen unberechenbar und volatil sein und oft beide Seiten von schwebenden Aufträgen auslösen. Kurz nach der Veröffentlichung – in der Regel innerhalb einer Minute – stabilisiert sich der Markt in der Regel und nimmt den vorherrschenden Trend wieder auf oder korrigiert ihn mit der üblichen Volatilität. In diesem Abschnitt werden wir einen alternativen Ansatz für den Nachrichtenhandel untersuchen, um seine Wirksamkeit als wertvolle Ergänzung zum Instrumentarium eines Händlers zu bewerten. Lesen Sie weiter, um weitere Einblicke und Details zu dieser Diskussion zu erhalten.

Die Faktorisierung ist ein mathematischer Prozess, der dazu dient, Erkenntnisse über die Eigenschaften von Daten zu gewinnen. Wenn wir die Faktorisierung auf große Mengen von Marktdaten anwenden – die in Zeilen und Spalten organisiert sind – können wir Muster und Merkmale des Marktes aufdecken. Die Faktorisierung ist ein mächtiges Werkzeug, und dieser Artikel zeigt Ihnen, wie Sie es im MetaTrader 5-Terminal über die MQL5-API nutzen können, um tiefere Einblicke in Ihre Marktdaten zu gewinnen.

In diesem Artikel entwickeln wir ein Informations-Dashboard in MQL5 zur Überwachung von Multi-Symbol-Positionen und Kontometriken wie Kontostand, Kapital und freie Marge. Wir implementieren ein sortierbares Raster mit Echtzeit-Updates, CSV-Export und einen leuchtenden Header-Effekt, um die Nutzerfreundlichkeit und den visuellen Reiz zu verbessern.

In diesem Artikel setzen wir unsere Erforschung der Erstellung eines Ensembles von Handelsstrategien und der Verwendung des MT5 genetischen Optimierers zur Abstimmung der Strategieparameter fort. Heute haben wir die Daten in Python analysiert. Dabei hat sich gezeigt, dass unser Modell besser vorhersagen kann, welche Strategie besser abschneiden wird, und eine höhere Genauigkeit erreicht als die direkte Vorhersage der Marktrenditen. Als wir unsere Anwendung jedoch mit ihren statistischen Modellen testeten, fielen unsere Leistungswerte drastisch ab. In der Folge stellten wir fest, dass der genetische Optimierer leider stark korrelierte Strategien bevorzugte, was uns dazu veranlasste, unsere Methode zu überarbeiten, um die Stimmgewichte fest zu halten und die Optimierung stattdessen auf Indikatoreinstellungen zu konzentrieren.

In diesem Artikel erstellen wir ein dynamisches holografisches Dashboard in MQL5 zur Überwachung von Symbolen und Zeitrahmen mit RSI, Volatilitätswarnungen und Sortieroptionen. Wir fügen eine pulsierende Animationen, interaktive Schaltflächen und holografische Effekte hinzu, um das Tool visuell ansprechend und reaktionsschnell zu gestalten.

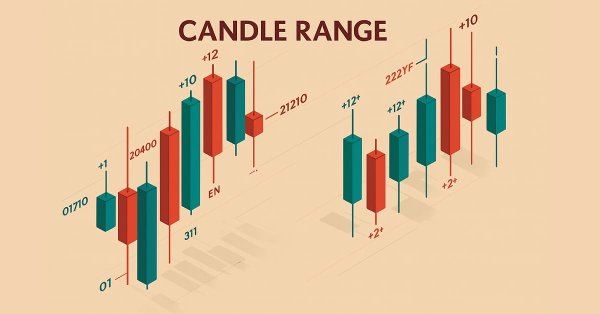

Verbessern Sie Ihr Marktverständnis mit der Candle-Range Theory Suite für MetaTrader 5, einer vollständig MQL5-nativen Lösung, die rohe Preisbalken in Echtzeit-Volatilitätsinformationen umwandelt. Die leichtgewichtige Bibliothek CRangePattern vergleicht die „True Range“ jeder Kerze mit einer adaptiven ATR und klassifiziert sie in dem Moment, in dem sie schließt. Der CRT-Indikator projiziert diese Klassifizierungen dann als scharfe, farbkodierte Rechtecke und Pfeile auf Ihr Chart, die sich verengende Konsolidierungen, explosive Ausbrüche und Verengungen der gesamten Spanne in dem Moment anzeigen, in dem sie auftreten.

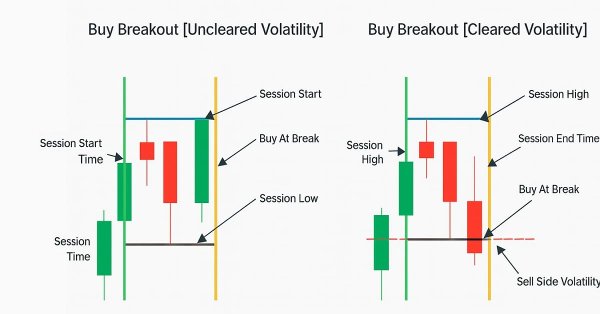

In diesem Artikel entwickeln wir ein London Session Breakout System, das Ausbrüche vor der Londoner Handelsspanne identifiziert und schwebende Aufträge mit anpassbaren Handelsarten und Risikoeinstellungen platziert. Wir integrieren Funktionen wie Trailing Stops, Risiko-Ertrags-Verhältnisse, maximale Drawdown-Grenzen und ein Kontrollpanel für die Überwachung und Verwaltung in Echtzeit.

Mehrschichtige Speicher, die die kognitiven Prozesse des Menschen nachahmen, ermöglichen die Verarbeitung komplexer Finanzdaten und die Anpassung an neue Signale, wodurch die Wirksamkeit von Anlageentscheidungen auf dynamischen Märkten verbessert wird.

Im vorangegangenen Artikel haben wir die theoretischen Grundlagen erforscht und mit der Umsetzung der Ansätze des Systems Multitask-Stockformer begonnen, das die Wavelet-Transformation und das Self-Attention-Multitask-Modell kombiniert. Wir fahren fort, die Algorithmen dieses Rahmens zu implementieren und ihre Effektivität anhand realer historischer Daten zu bewerten.

Wir laden Sie ein, einen Rahmen zu erkunden, der Wavelet-Transformationen und ein Multitasking-Selbstaufmerksamkeitsmodell kombiniert, um die Reaktionsfähigkeit und Genauigkeit von Prognosen unter volatilen Marktbedingungen zu verbessern. Die Wavelet-Transformation ermöglicht die Zerlegung der Renditen von Vermögenswerten in hohe und niedrige Frequenzen, wodurch langfristige Markttrends und kurzfristige Schwankungen sorgfältig erfasst werden.

Wir setzen unsere Untersuchung des hybriden Handelssystems StockFormer fort, das prädiktive Kodierungs- und Verstärkungslernalgorithmen für die Analyse von Finanzzeitreihen kombiniert. Das System basiert auf drei Transformer-Zweigen mit einem diversifizierten Mehrkopf-Aufmerksamkeitsmechanismus (DMH-Attn), der die Erfassung komplexer Muster und Abhängigkeiten zwischen Assets ermöglicht. Zuvor haben wir uns mit den theoretischen Aspekten des Frameworks vertraut gemacht und die DMH-Attn-Mechanismus implementiert. Heute werden wir über die Modellarchitektur und das Training sprechen.