Neste artigo, vamos conhecer o framework ST-Expert, que torna as previsões robustas diante da incerteza do mercado, permitindo levar em conta dependências locais e globais em séries temporais. Sua arquitetura flexível favorece a adaptabilidade dos modelos e aumenta a precisão das previsões.

O framework Extralonger demonstra uma capacidade única de integrar fatores espaciais e temporais em um único modelo, favorecendo previsões de alta precisão. Sua arquitetura permite adaptar-se a diferentes horizontes de previsão e instrumentos financeiros, mantendo a transparência e a capacidade de controle do sistema.

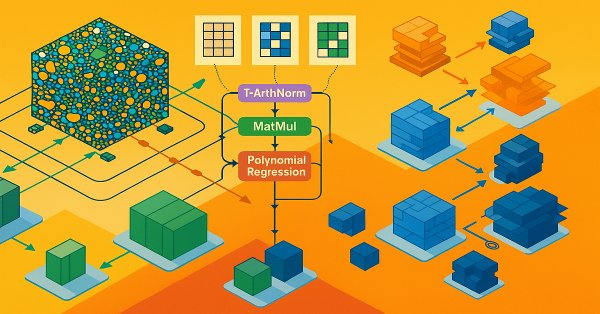

Continuamos a trabalhar na implementação das abordagens propostas pelos autores do framework Extralonger. Desta vez, vamos nos concentrar na implementação do módulo Global-Local Spatial Attention em MQL5, examinando tanto sua estrutura quanto sua integração prática ao fluxo computacional geral.

Este artigo descreve os fundamentos da arbitragem estatística em nível de portfólio. Seu objetivo é facilitar a compreensão dos princípios da arbitragem estatística para leitores sem conhecimentos aprofundados em matemática e propor uma estrutura conceitual inicial. O artigo inclui um Expert Advisor funcional, algumas observações sobre seu backtest de um ano e as respectivas configurações do backtest (arquivo .ini) para a reprodução do experimento.

O framework Extralonger demonstra uma abordagem para integrar fatores espaciais e temporais em um único modelo, permitindo considerar simultaneamente padrões locais e ciclos de longo prazo. Essa arquitetura torna a previsão de séries temporais mais robusta ao ruído de mercado e abre a possibilidade de analisar dados em diferentes horizontes. Neste artigo, examinamos em detalhes como implementar essas ideias na prática com OpenCL e MQL5.

Neste artigo, concluímos a construção do framework SAGDFN em MQL5, apresentando um balanço do desenvolvimento e demonstrando os resultados de seu teste prático. Vamos reunir os módulos implementados anteriormente em um único sistema, mostrar os pontos fortes da abordagem, apontar suas vulnerabilidades e discutir possíveis caminhos de aprimoramento.

Neste artigo, examinaremos em detalhes a implementação prática dos componentes-chave do framework SAGDFN. Mostraremos como são estruturadas a atenção esparsa e a seleção de vizinhos significativos para a previsão de séries temporais. As abordagens apresentadas demonstram um equilíbrio entre a precisão das previsões e a eficiência computacional.

Implementação da arquitetura N-BEATS para trading Forex no MetaTrader 5 com previsão quantílica e gestão de risco adaptativa. A arquitetura foi adaptada por meio de normalização bilinear e funções de perda especializadas para dados financeiros. Testes com dados de 2025 mostraram sua incapacidade de gerar lucro, confirmando a distância entre os avanços teóricos e a eficiência prática na negociação.

Neste artigo, exploramos a arquitetura SAGDFN, um framework moderno capaz de transformar a forma de processar dados espaço-temporais. Ele preserva informações essenciais mesmo em grafos complexos e, ao mesmo tempo, reduz os custos computacionais.

O artigo descreve a implementação prática do framework HimNet em MQL5, já pronta para integração ao trading automatizado. Mostramos como metaparâmetros adaptados à heterogeneidade transformam o modelo em uma ferramenta universal, capaz de lidar com volatilidade instável.

Neste artigo, analisamos em detalhes os algoritmos de implementação dos principais componentes do framework HimNet. Mostramos como é possível alcançar alta consistência e capacidade de controle sobre todo o sistema com um número mínimo de componentes treináveis. A implementação apresentada se destaca pela estrutura compacta e transparente, o que facilita sua adaptação a tarefas reais de mercado.

Propomos conhecer o framework HimNet, que combina a flexibilidade da adaptação espaço-temporal com alta eficiência computacional, permitindo obter previsões precisas e estáveis em séries temporais financeiras. O artigo mostra em detalhes como seus principais componentes interagem entre si, transformando algoritmos complexos em uma arquitetura gerenciável.

O artigo apresenta um sistema híbrido inovador para previsão de taxas de câmbio, que combina um modelo autorregressivo linear com a arquitetura U-Transformer para análise dos resíduos. O sistema alterna automaticamente entre as fontes de sinais conforme a qualidade de cada uma e inclui uma lógica de negociação completa, com estratégias de averaging/pyramiding. A principal vantagem da abordagem está no fato de a rede neural ser treinada nos resíduos do modelo linear, o que simplifica a tarefa e reduz o risco de sobreajuste. A implementação foi feita integralmente em MQL5 e está pronta para uso em negociação real, com adaptação automática às mudanças nas condições de mercado.

Apresentamos a etapa final de implementação e teste do framework TQNet, na qual a teoria se encontra com a prática real de trading. Percorreremos o caminho do treinamento histórico até o teste de estresse em dados recentes de mercado, avaliando a robustez e a precisão do modelo. Os resultados finais não são apenas números frios, mas também uma demonstração clara do valor prático da abordagem proposta.

O TQNet é um framework que abre novas possibilidades para modelar e prever séries temporais financeiras, ao combinar modularidade, flexibilidade e alto desempenho. Neste artigo, exploramos a possibilidade de implementar mecanismos complexos para lidar com correlações globais, incluindo métodos avançados de inicialização de parâmetros.

Continuamos nosso último artigo sobre DDPG com indicadores de Média Móvel e Estocástico, examinando outras classes-chave de Aprendizado por Reforço cruciais para a implementação do DDPG. Embora estejamos codificando principalmente em Python, será exportado para o formato ONNX para o MQL5, onde a integraremos como um recurso em um Expert Advisor montado pelo Wizard.

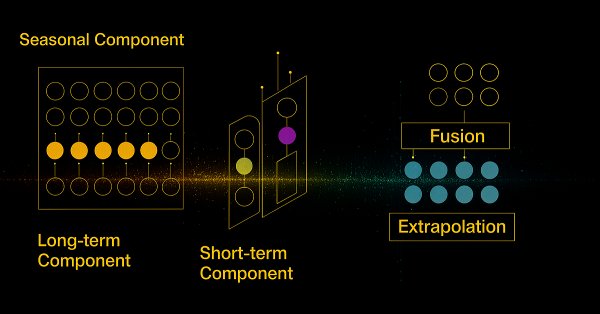

Apresentamos um algoritmo que decompõe séries temporais em camadas semânticas e constrói, a partir delas, um modelo enxuto. Mostramos, passo a passo, a arquitetura, a implementação prática em MQL5/OpenCL e os resultados de testes reais com dados históricos de mercado.

A Média Móvel e o Oscilador Estocástico são indicadores muito comuns cujos padrões coletivos exploramos no artigo anterior, por meio de uma rede de aprendizado supervisionado, para verificar quais “padrões permaneceriam consistentes”. Levamos nossas análises daquele artigo um passo adiante ao considerar os efeitos que o aprendizado por reforço, quando utilizado com essa rede treinada, teria sobre o desempenho. Os leitores devem observar que nossos testes foram realizados em uma janela de tempo muito limitada. Ainda assim, continuamos a aproveitar os requisitos mínimos de codificação proporcionados pelo MQL5 Wizard para demonstrar isso.

Neste artigo, continuamos nossa apresentação prática da SSCNN, uma solução arquitetural de nova geração capaz de trabalhar com séries temporais fragmentadas. Em vez de escalonamento cego, adotamos modularidade inteligente, atenção aos detalhes e normalização seletiva. Passo a passo, criamos blocos computacionais no ambiente MQL5 e estabelecemos a base para uma análise preditiva confiável.

Neste artigo, iniciamos o estudo do framework SSCNN, uma solução arquitetural moderna para análise de séries temporais que combina precisão, estrutura bem definida e alta eficiência computacional. Examinaremos seus aspectos teóricos de forma sequencial, destacaremos as principais diferenças em relação a seus predecessores e iniciaremos a implementação prática dos componentes básicos no ambiente MQL5.

Apresentamos uma metodologia para transformar a otimização de EAs no MetaTrader 5 em um fluxo organizado e auditável. A automação em Python cria .set e .ini, orquestra otimizações por grupos e subgrupos, compara cada etapa ao baseline e aplica rewind quando necessário. O leitor poderá escolher os melhores parâmetros considerando lucro, estabilidade, drawdown, trades, concentração de resultado e consistência em vários ativos.

O artigo apresenta em detalhes a arquitetura SCNN e uma das opções de implementação com recursos do MQL5. Mostraremos como a decomposição de séries temporais se combina com métodos de redes neurais e mecanismos de atenção.

Criamos um sistema de negociação com um simulador quântico real em vez de analogias matemáticas. O sistema usa 3 qubits virtuais, portas quânticas e princípios de superposição para analisar os mercados. Foi implementado como EA para MetaTrader 5 em MQL5. A principal conquista é a transição da simulação para princípios quânticos reais de processamento de informações financeiras.

Propomos dar continuação à implementação do framework SCNN, que combina flexibilidade e interpretabilidade, permitindo isolar com precisão os componentes estruturais da série temporal. O artigo detalha os mecanismos de normalização adaptativa e de atenção, o que confere ao modelo maior robustez diante de condições de mercado em constante mudança.

O artigo examina por que os resultados de trading podem variar significativamente entre corretoras, mesmo usando a mesma estratégia e o mesmo símbolo financeiro, devido à precificação descentralizada e às divergências nos dados. Este artigo ajuda os desenvolvedores MQL5 a entender por que seus produtos podem receber avaliações mistas no MQL5 Marketplace e incentiva os desenvolvedores a adaptar suas abordagens a corretoras específicas para garantir resultados transparentes e reproduzíveis. Se amplamente adotada, essa pode se tornar uma prática recomendada importante e bastante especializada, capaz de beneficiar nossa comunidade.

Neste artigo, construímos um sistema de trading em MQL5 que automatiza a detecção de order blocks para trading Smart Money. Descrevemos as regras da estratégia, implementamos a lógica em MQL5 e integramos o gerenciamento de risco para uma execução eficaz das operações. Por fim, realizamos o backtest do sistema para avaliar seu desempenho e refiná-lo para obter resultados ideais.

A biblioteca NumPy está impulsionando praticamente todos os algoritmos de aprendizado de máquina (machine learning) em sua essência na linguagem de programação Python, neste artigo vamos implementar um módulo semelhante que possui uma coleção de todo o código complexo para nos auxiliar na construção de modelos e algoritmos sofisticados de qualquer tipo.

Neste artigo, aprimoramos o Script Quarters original ao introduzir o Quarters Board, uma ferramenta que permite alternar os níveis de quarter diretamente no gráfico sem a precisar voltar ao código. Você pode facilmente ativar ou desativar níveis específicos, e o EA também fornece comentários sobre a direção da tendência para ajudar você a entender melhor os movimentos do mercado.

Durante o primeiro minuto após a divulgação de notícias econômicas importantes, o risco de erro de avaliação é extremamente alto. Nesse curto intervalo, o movimento do preço pode ser errático e volátil, frequentemente levando ao acionamento de ordens pendentes dos dois lados do mercado. Pouco depois da publicação, geralmente dentro de um minuto, o mercado tende a se estabilizar, retomando ou corrigindo a tendência predominante em patamares mais normais de volatilidade. Nesta seção, examinaremos uma abordagem alternativa para o trading baseado em notícias, a fim de avaliar sua eficácia como um complemento valioso ao conjunto de ferramentas do trader. Continue lendo para acompanhar mais detalhes desta discussão.

Este artigo descreve em detalhes a criação de um EA adaptativo (MarketRegimeEA) usando o detector de regimes da Parte 1. Ele alterna automaticamente estratégias de negociação e parâmetros de risco para mercados de tendência, mercados laterais ou mercados voláteis. O artigo também inclui otimização prática, tratamento das transições e um indicador para vários timeframes.

Neste artigo, vamos nos concentrar na integração da lógica de execução de ordens baseada em notícias, permitindo que o EA atue, e não apenas informe. Acompanhe-nos enquanto examinamos como implementar a execução automática de operações em MQL5 e transformar o EA "Manchetes de notícias" em um sistema de trading totalmente adaptativo. Os EAs oferecem vantagens significativas aos desenvolvedores de sistemas algorítmicos graças ao amplo conjunto de funções às quais dão suporte. Até agora, nos concentramos na criação de uma ferramenta para apresentar notícias e eventos do calendário, equipada com faixas analíticas integradas usando IA e indicadores técnicos.

A estratégia de rompimento da Caixa de Darvas, criada por Nicolas Darvas, é uma abordagem de negociação técnica que identifica potenciais sinais de compra quando o preço de uma ação sobe acima de um intervalo definido de "caixa", sugerindo forte momentum de alta. Neste artigo, aplicaremos esse conceito de estratégia como exemplo para explorar três técnicas avançadas de aprendizado de máquina. Estas incluem usar um modelo de aprendizado de máquina para gerar sinais em vez de filtrar negociações, empregar sinais contínuos em vez de discretos, e utilizar modelos treinados em diferentes períodos gráficos para confirmar negociações.

Vamos conhecer o framework inovador SCNN, que leva a análise de séries temporais a um novo nível ao separar claramente os dados em componentes de longo prazo, sazonais, de curto prazo e residuais. Essa abordagem aumenta significativamente a precisão da previsão, permitindo que o modelo se adapte a uma dinâmica de mercado complexa e em constante mudança.

Neste artigo, mostramos que parte dos problemas que enfrentamos está enraizada em seguir cegamente as "melhores práticas". Ao apresentar ao leitor evidências simples, baseadas no mercado real, explicaremos por que devemos evitar esse comportamento e, em vez disso, adotar boas práticas baseadas em domínios específicos, caso nossa comunidade queira ter alguma chance de recuperar o potencial oculto da IA.

As corretoras frequentemente fornecem relatórios de contas de negociação em intervalos regulares, com base em uma programação predefinida. Essas empresas, por meio de suas APIs, têm acesso à atividade da sua conta e ao histórico de negociação, o que permite que elas criem relatórios de desempenho para você. De modo semelhante, o terminal MetaTrader 5 armazena registros detalhados da sua atividade de negociação, que podem ser aproveitados com MQL5 para criar relatórios totalmente personalizáveis e configurar formas de envio personalizadas.

Neste material, veremos como os modelos de autorregressão vetorial (VAR) podem prever séries temporais de valores OHLC (preço de abertura, máxima, mínima e preço de fechamento) no Forex. Falaremos sobre como implementar modelos VAR, treiná-los e gerar previsões em tempo real no MetaTrader 5, analisando movimentos interdependentes das taxas de câmbio para obter melhores resultados no trading.

Este artigo ensina iniciantes a criar um EA na linguagem MQL5 que opera com base no reconhecimento de padrões gráficos usando rompimentos de linhas de tendência e reversões. Ao aprender como extrair dinamicamente os valores de uma linha de tendência e compará-los com o price action, os leitores poderão desenvolver EAs capazes de identificar padrões gráficos, como linhas de tendência de alta e de baixa, canais, cunhas, triângulos e muitos outros, e operar com base neles.

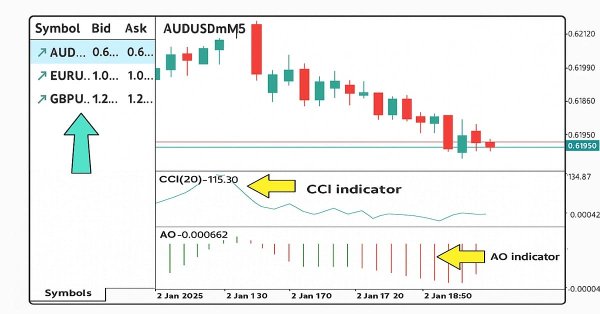

Neste artigo, desenvolveremos uma estratégia de negociação multissímbolo usando os indicadores CCI e AO para identificar reversões de tendência. Veremos o projeto, a implementação em MQL5 e os testes da estratégia em dados históricos. Na conclusão, são apresentadas recomendações para melhorar o desempenho.

Assim como o Telegram, o Discord é capaz de receber informações e mensagens em formato JSON usando suas APIs de comunicação. Neste artigo, veremos como usar a API do Discord para enviar sinais de trading e atualizações do MetaTrader 5 para sua comunidade de trading no Discord.