Der Artikel beschreibt eine Variante der Options-Nachbildung über einen Basiswert, die in der Programmiersprache MQL5 implementiert ist. Die Vor- und Nachteile des gewählten Ansatzes werden anhand des FORTS-Futuresmarkts der Moskauer Börse MOEX und der Kryptobörse Bybit mit realen börsengehandelten Optionen verglichen.

In diesem Artikel werden wir uns mit dem spannenden Thema der fraktalen Analyse und der Marktprognose mithilfe von maschinellem Lernen befassen. Dies sind nur die ersten Schritte auf dem Weg zur Erforschung der vielfältigen fraktalen Strukturen, die sich in Finanzkurscharts bilden. Wir werden die Korrelation nutzen, um Muster zu erkennen, und den CatBoost-Algorithmus, um diese Muster zu klassifizieren.

Wir werden die Grundlagen von Gauß-Prozessen (GP) als probabilistisches Modell des maschinellen Lernens behandeln und deren Anwendung auf Regressionsprobleme anhand synthetischer Daten veranschaulichen.

Sie haben wahrscheinlich schon einmal von Zeigern gehört, wenn es um das Programmieren geht. Aber wussten Sie, dass wir Zeiger auch hier in MQL5 verwenden können? Das muss natürlich so geschehen, dass wir die Kontrolle behalten und seltsames Programmverhalten während der Ausführung vermeiden. Da es sich jedoch um eine sehr spezifische Funktion handelt, die auf bestimmte Aufgaben ausgerichtet ist, hört man selten, dass wir dieses Sprachkonstrukt auch hier in MQL5 nutzen können.

Der Artikel versucht, Finanzzeitreihen unter dem Gesichtspunkt selbstähnlicher fraktaler Strukturen zu untersuchen. Da es zahlreiche Analogien gibt, die die Möglichkeit bestätigen, Marktkurse als selbstähnliche Fraktale zu betrachten, können wir uns Gedanken über die Prognosehorizonte solcher Strukturen machen.

Die Zeitlückenanalyse hilft Händlern dabei, potenzielle Wendepunkte am Markt zu erkennen. Der Artikel befasst sich damit, was eine Zeitlücke ist, wie man sie interpretiert und wie sie genutzt werden kann, um starken Volumenzustrom in den Markt zu erkennen.

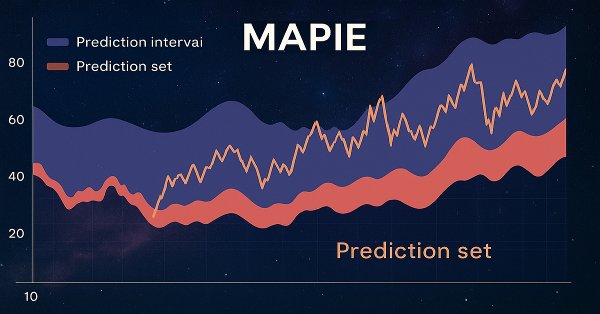

In diesem Artikel befassen wir uns mit konformen Vorhersagen und der MAPIE-Bibliothek, die diese implementiert. Dieser Ansatz gehört zu den modernsten im Bereich des maschinellen Lernens und ermöglicht es uns, uns auf das Risikomanagement für bestehende, vielfältige Modelle des maschinellen Lernens zu konzentrieren. Konforme Vorhersagen sind an sich kein Verfahren zur Erkennung von Mustern in Daten. Sie geben lediglich das Konfidenzniveau bestehender Modelle bei der Vorhersage konkreter Beispiele an und ermöglichen die Filterung zuverlässiger Vorhersagen.

Entwicklung eines Python-Systems zur Wechselkursanalyse auf Basis der Kaufkraftparität (KKP). Der Autor entwickelte einen Algorithmus mit fünf Methoden zur Berechnung fairer Wechselkurse auf Basis von IWF-Daten. Ein praktischer Leitfaden zur fundamentalen Währungsanalyse, zur Auswertung wirtschaftlicher Daten und zur Integration in Handelssysteme. Der vollständige Code ist als Open Source verfügbar.

Der Artikel untersucht die Qualität eines saisonalen Handelsansatzes auf Tagesbasis, sowohl für einzelne Instrumente als auch für Spreads. Besonderes Augenmerk wird auf die Erkennung wiederkehrender monatlicher Zyklen und deren Anwendungsmöglichkeiten im Handel im laufenden Jahr gelegt.

Die Daten des Internationalen Währungsfonds in Python abrufen: Auswertung von IWF-Daten zur Verwendung in makroökonomischen Währungsstrategien. Inwiefern kann die Makroökonomie einem normalen wie auch einem algorithmischen Trader helfen?

Die Auswertung der Bilanzdaten der Zentralbanken vermittelt ein Bild der globalen Liquidität am Devisenmarkt und der Leitwährungen. Wir fassen Daten der Fed, der EZB, der BOJ und der PBoC zu einem zusammengesetzten Index zusammen und nutzen maschinelles Lernen, um verborgene Muster aufzudecken. Dieser Ansatz wandelt Rohdaten durch die Kombination von Fundamentalanalyse und technischer Analyse in konkrete Handelssignale um.

Im vorherigen Artikel haben wir die notwendige Einführung in SQL abgeschlossen. Und meiner Meinung nach haben wir klar dargelegt, was wir über SQL zeigen und erklären wollten. Dies geschah, damit sich jeder, der sich das derzeit im Aufbau befindliche Markt-Replay-/Simulationssystem ansieht, zumindest ein Bild davon machen kann, was dort vor sich geht. Der Punkt ist, dass es keinen Sinn ergibt, Funktionen selbst zu programmieren, die SQL bereits perfekt übernimmt.

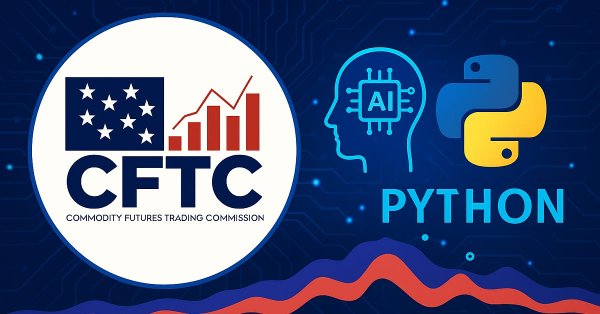

Versuchen wir doch einmal, CFTC-Daten auszuwerten, COT- und TFF-Berichte über Python herunterzuladen, all dies mit den Kursdaten von MetaTrader 5 und einem KI-Modell zu verknüpfen und Prognosen zu erstellen. Was sind COT-Berichte auf dem Devisenmarkt? Wie nutzt man COT- und TFF-Berichte für Prognosen?

In diesem Artikel werden wir sehen, wie man eine Datenbank visualisiert und daraus ihre Struktur versteht. Dies geschieht durch die Analyse ihrer internen Struktur. Auch wenn dies auf den ersten Blick unnötig erscheinen mag, ist es durchaus gerechtfertigt, wenn wir wirklich Datenbankadministratoren werden wollen. Schließlich verdienen manche Menschen ihren Lebensunterhalt damit, Datenbanken zu pflegen und zu entwerfen.

Anpassung des klassischen CAPM-Modells für den Forexmarkt in MQL5. Der Indikator berechnet die erwartete Rendite und die Risikoprämie auf der Grundlage der historischen Volatilität. Die Indikatoren steigen an Hochs und Tiefs an und spiegeln damit die grundlegenden Prinzipien der Preisbildung wider. Praktische Anwendung von Contra-Trend- und Trendfolgestrategien unter Berücksichtigung der Dynamik des Risiko-Ertrags-Verhältnisses in Echtzeit. Der Artikel behandelt mathematische Grundlagen und die technische Umsetzung.

Dieser Artikel befasst sich mit dem Grey-Modell, einem vielversprechenden Instrument, das die Möglichkeiten von Händlern erweitern kann. Wir werden uns einige Möglichkeiten ansehen, wie dieses Modell auf die technische Analyse angewendet und zur Entwicklung von Handelsstrategien genutzt werden kann.

Dieser Artikel zeigt, wie man einen benutzerdefinierten MT5-Indikator erstellt, der die gesamte Trade-Historie verarbeitet und den Anfangssaldo, Kontosaldo, Kontoeigenkapital und dem laufenden Gewinn/Verlust als kontinuierliche Kurven darstellt. Der Indikator wird pro Bar aktualisiert, aggregiert Positionen über Symbole hinweg und vermeidet externe Abhängigkeiten durch lokales Caching. Nutzen Sie es, um Abweichungen zwischen Kontoeigenkapital (equity) und -saldo (balance), realisierten gegenüber nicht realisierten Ergebnissen sowie den Zeitpunkt des Risikoeinsatzes zu überprüfen.

Wir erstellen eine praktische Brücke zwischen MetaTrader 5 und Binance: Wir holen 30-Minuten-Klines mit WebRequest, extrahieren OHLC/Zeitwerte aus JSON und bestätigen ein bullisches Engulfing-Muster, indem wir nur geschlossene Kerzen verwenden. Dann setzen wir die Zeichenkette für die Abfrage zusammen, berechnen die HMAC-SHA256-Signatur, fügen X-MBX-APIKEY hinzu und übermitteln authentifizierte Orders. Sie erhalten einen klaren, durchgängigen EA-Workflow von der Datenerfassung bis zur Orderausführung.

In diesem Artikel zeigen wir Ihnen, wie Sie mit MQL5 authentifizierte Anfragen an die Binance-API senden, um Ihren Kontostand für alle Assets abzurufen. Erfahren Sie, wie Sie Ihren API-Schlüssel, die Serverzeit und die Signatur verwenden, um sicher auf Kontodaten zuzugreifen, und wie Sie die Antwort zur späteren Verwendung in einer Datei speichern können.

Eine empirische Studie von Larry Williams' kurzfristigen Handelsmustern, die zeigt, wie klassische Setups in MQL5 automatisiert, an realen Marktdaten getestet und auf Konsistenz, Rentabilität und praktischen Handelswert bewertet werden können.

So erstellen Sie in MQL5 für MetaTrader 5 einen Supertrend ohne Repainting von Grund auf. Wir verwenden ein iATR-Handle und CopyBuffer für die Volatilität, binden Puffer mit SetIndexBuffer und konfigurieren Plots (DRAWCOLORCANDLES plus zwei Linienbänder) über PlotIndexSetInteger. Die Logik wird nur bei geschlossenen Kerzen mit EMPTY_VALUE aktualisiert, um inaktive Bänder zu unterdrücken, wobei die Eingabeparameter atrPeriod und atrMultiplier für den Nutzer verfügbar gemacht werden. Sie erhalten ein sauberes, EA-fähiges Overlay mit dokumentierten Puffern für Strategien und Signale.

Obwohl wir Operationen mit einer Datenbank mit etwa 10 Datensätzen durchführen können, lässt sich das Thema deutlich besser verstehen, wenn wir mit einer Datei arbeiten, die mehr als 15 Tausend Datensätze enthält. Das heißt, wenn wir versuchen würden, eine solche Datenbank manuell zu erstellen, wäre dies ein enormer Aufwand. Es ist jedoch selbst zu Lernzwecken schwierig, eine solche Datenbank zum Download zu finden. Aber in Wirklichkeit müssen wir nicht darauf zurückgreifen – wir können MetaTrader 5 verwenden, um eine Datenbank für uns zu erstellen. Im heutigen Artikel werden wir uns ansehen, wie man das macht.

Der Artikel behandelt den nichtparametrischen statistischen Test HSIC (Hilbert-Schmidt Independence Criterion), mit dem sich lineare und nichtlineare Abhängigkeiten in Daten ermitteln lassen. Es werden zwei Implementierungen zur Berechnung von HSIC in der Sprache MQL5 vorgestellt: der exakte Permutationstest und die Gamma-Approximation. Die Leistungsfähigkeit der Methode wird an synthetischen Daten demonstriert, die eine nichtlineare Beziehung zwischen Merkmalen und der Zielvariablen modellieren.

Selbstlernende EA mit einem neuronalen Netz auf der Grundlage einer Zustandsmatrix. Wir kombinieren Markov-Ketten mit einem mehrschichtigen neuronalen Netz MLP, das mit der ALGLIB MQL5-Bibliothek entwickelt wurde. Wie können Markov-Ketten und neuronale Netze für Prognosen im Devisenhandel kombiniert werden?

Wie wir im ersten Artikel über SQL erklärt haben, ist es sinnlos, Zeit in die Programmierung von Prozeduren zu investieren, um das zu tun, was bereits in SQL integriert ist. Ohne die Grundlagen zu kennen, werden Sie jedoch nicht in der Lage sein, irgendetwas mit SQL zu tun oder die Vorteile dieses Tools voll auszuschöpfen. In diesem Artikel werden wir uns daher ansehen, wie man grundlegende Aufgaben in Datenbanken durchführt.

Zweifellos wird dieser Artikel einen erheblichen Teil Ihrer Zeit in Anspruch nehmen, um zu verstehen, wie und warum das hier vorgestellte Material funktioniert. Denn alles, was hier gezeigt wird, orientiert sich zunächst an der objektorientierten Programmierung, basiert aber tatsächlich auf den Prinzipien der strukturierten Programmierung.

Der Artikel widmet sich der ereignisgesteuerten Architektur in MQL5 und beschreibt den Übergang vom monolithischen OnTick-Modell zur verteilten Verarbeitung. Wir werden uns mit vordefinierten und nutzerdefinierten Ereignissen, Diensten und Nachrichtenaustausch zwischen Programmen sowie mit häufigen Architekturfehlern befassen. Ein praktisches Beispiel zeigt, wie die Interaktionen zwischen Indikatoren und einem EA organisiert werden können, um die Last zu verringern, die Lesbarkeit zu verbessern und die Wartung zu vereinfachen.

Es spielt keine Rolle, welches SQL-Programm wir verwenden: MySQL, SQL Server, SQLite, OpenSQL oder andere. Allen gemeinsam ist die Sprache SQL. Auch wenn wir nicht vorhaben, Workbench zu verwenden, können wir die Datenbank direkt in MetaEditor oder über MQL5 manipulieren oder mit ihr arbeiten, um Aktionen in MetaTrader 5 auszuführen, aber dazu benötigen Sie SQL-Kenntnisse. Hier werden wir also zumindest die Grundlagen lernen.

Computer Vision für den Handel: Wie es funktioniert und wie man es Schritt für Schritt entwickelt. Wir entwickeln einen Algorithmus zur Erkennung von RGB-Bildern von Kurscharts unter Verwendung des Aufmerksamkeitsmechanismus und einer bidirektionalen LSTM-Schicht. Als Ergebnis erhalten wir ein funktionierendes Modell für die Vorhersage des EURUSD-Kurses mit einer Genauigkeit von bis zu 55 % im Validierungsteil.

Im heutigen Artikel zeigen wir, wie man an die Lösung von Problemen herangeht, die mit der Strukturierung verschiedener Elemente zusammenhängen, und wie man einfachere und ansprechendere Lösungen entwickelt. Obwohl der Inhalt auf das Lernen ausgerichtet ist und daher keinen Produktionscode darstellt, ist es wichtig, die Konzepte und das Wissen, das hier behandelt wird, gründlich zu verstehen. Auf diese Weise werden wir in Zukunft in der Lage sein, dem von uns vorgelegten Code zu folgen.

Die Vorhersage der Bewegungen von Währungspaaren ist ein wichtiger Faktor für den Handelserfolg. Dieser Artikel befasst sich mit verschiedenen Kursbewegungsmodellen, analysiert ihre Vor- und Nachteile und untersucht ihre praktische Anwendung in Handelsstrategien. Wir werden uns mit Ansätzen beschäftigen, die es uns ermöglichen, verborgene Muster zu erkennen und die Genauigkeit der Prognosen zu verbessern.

Wir werden ein Matrix-Prognosemodell auf der Grundlage einer Markov-Kette erstellen. Was sind Markov-Ketten, und wie können wir eine Markov-Kette für den Devisenhandel nutzen?

Erfahren Sie, wie sich in MQL5 mit OpenCL ein praxisnaher Migrationspfad von der CPU zur GPU aufbauen lässt. Wir werden uns auf die Kontextinitialisierung, die Pufferorganisation, große Datenbatches, den Start des Kernels und die Minimierung des Datenaustauschs konzentrieren. Typische Fehler und Möglichkeiten zu ihrer Behebung werden ebenfalls behandelt. Ein Beispiel mit Kerzenmustern verdeutlicht den praktischen Nutzen des Ansatzes.

Der Artikel enthält eine detaillierte Beschreibung des Berechnungsalgorithmus für Cross-Rates, eine Visualisierung der Ungleichgewichtsmatrix und Empfehlungen zur optimalen Einstellung der Parameter MinDiscrepancy und MaxRisk für einen effizienten Handel. Das System berechnet automatisch den „fairen Wert“ jedes Währungspaares anhand der Cross-Rates und generiert Kaufsignale im Falle negativer Abweichungen und Verkaufssignale im Falle positiver Abweichungen.

Der Artikel stellt einen systematischen Ansatz für den Handel mit Nachrichten in MetaTrader 5 unter Verwendung des integrierten Wirtschaftskalenders vor: Datenstruktur, API-Funktionen, Zeitsynchronisationsregeln und Ereignisfilterung. Es werden Methoden zur Zwischenspeicherung und inkrementellen Aktualisierung ohne Überlastung des Servers beschrieben. Der Artikel beschreibt außerdem einen funktionsfähigen Mechanismus für den Export historischer Ereignisse in eine .EX5-Ressource für deterministische Tests mit demselben Algorithmus.

Wir entwickeln einen adaptiven, selbstlernenden Expert Advisor für den algorithmischen Handel, der auf Deep-Q-Learning (DQN) mit mehrdimensionaler kausaler Inferenz basiert. Der EA kann erfolgreich mit 7 Währungspaaren gleichzeitig handeln, und die Agenten verschiedener Paare tauschen untereinander Informationen aus.

Der Artikel zeigt, wie die Integration von Python und MetaTrader 5 die Flexibilität der Forschung und die Handelsoperationen in einem einzigen Arbeitsablauf vereint. Python wird für die Datenanalyse, die Merkmalsauswahl und das Modelltraining verwendet, während MetaTrader 5 für Tests und die Handelsautomatisierung eingesetzt wird. Dieser Ansatz vereinfacht die Übertragung von Lösungen in die Praxis, erhöht die Reproduzierbarkeit und macht die Entwicklung von Handelssystemen schneller und strukturierter.

In diesem Artikel wird die Entwicklung eines Arbitrage-Analyse-Panels in MQL5 vorgestellt. Wie kann man auf verschiedene Weise faire Devisenkurse auf dem Forex erhalten? Erstellung eines Indikators zur Ermittlung von Abweichungen der Marktpreise von den fairen Wechselkursen sowie zur Bewertung der Vorteile von Arbitragemöglichkeiten beim Umtausch einer Währung in eine andere (wie bei der Dreiecksarbitrage).

Der Artikel stellt eine minimale arbeitsfähige Grundausstattung für die Führung eines Handelsjournals in MQL5 unter Verwendung von SQLite vor: eine Tabellenstruktur für Trades, Signale und Ereignisse, Indizes, vorbereitete Anweisungen und Trades sowie analytische Standard-SQL-Abfragen. Die Integration mit dem Statistik-Dashboard in MetaTrader 5 und das Arbeiten mit der Datenbank über MetaEditor werden demonstriert. Dieser Ansatz ermöglicht es, das Journal zu automatisieren, Berechnungen zu beschleunigen und Analysen durchzuführen, ohne den EA-Code zu verkomplizieren.

Was ist die Winkelanalyse der Finanzmärkte? Wie kann man mithilfe der Winkel von Preisbewegung und maschinellem Lernen genaue Prognosen mit einer Genauigkeit von 67 % erstellen? Wie kann man ein Regressions- und Klassifikationsmodell mit Winkelmerkmalen kombinieren und einen funktionierenden Algorithmus erhalten? Was hat Gann damit zu tun? Warum sind Winkel der Preisbewegung ein guter Indikator für maschinelles Lernen?