In diesem Artikel lernen wir ein neues Instrument aus unserer Serie kennen: Wir lernen, wie man ein Handelssystem auf der Grundlage eines der beliebtesten technischen Indikatoren, dem Moving Average Convergence Divergence (MACD), entwickelt.

Die Klassifizierung von Daten ist für einen Algo-Händler und einen Programmierer von entscheidender Bedeutung. In diesem Artikel werden wir uns auf einen logistischen Klassifizierungsalgorithmus konzentrieren, der uns wahrscheinlich helfen kann, die Ja- oder Nein-Stimmen, die Höhen und Tiefen, Käufe und Verkäufe zu identifizieren.

In diesem neuen Artikel aus unserer Serie zum Erlernen der Entwicklung von Handelssystemen stelle ich Ihnen den Commodities Channel Index (CCI) vor, erkläre seine Besonderheiten und zeige Ihnen, wie Sie ein Handelssystem auf Basis dieses Indikators erstellen können.

Dieser Artikel ist eine Fortsetzung und Vervollständigung des im vorherigen Artikel behandelten Themas: das MVC-Muster in MQL-Programmen. In diesem Artikel werden wir ein Diagramm der möglichen Interaktion zwischen den drei Komponenten des Musters betrachten.

Die Kapitalrendite ist der offensichtlichste Indikator, den Anleger und unerfahrene Händler für die Analyse der Handelseffizienz verwenden. Professionelle Händler verwenden zuverlässigere Instrumente zur Analyse von Strategien, wie z.B. die Sharpe- oder die Sortino-Ratio.

In diesem Artikel werde ich versuchen, eines der wichtigsten Konzepte und Indikatoren zu erläutern, nämlich den Momentum-Indikator, und ich werde erklären, wie man ein Handelssystem mit diesem Momentum-Indikator entwickelt.

Es ist an der Zeit, dass wir als Händler unsere Systeme und uns selbst darauf trainieren, Entscheidungen auf der Grundlage von Zahlen zu treffen. Nicht unsere Augen oder wenn unser Bauchgefühl uns glauben macht, dass die Welt sich in diese Richtung bewegt, also lassen Sie uns senkrecht zur Richtung der Welle gehen.

In diesem Artikel werde ich Ihnen einen der beliebtesten und am häufigsten verwendeten Indikatoren in der Welt des Handels vorstellen: den RSI. Sie werden lernen, wie Sie ein Handelssystem mit diesem Indikator entwerfen können.

In diesem Artikel werden wir einige der wesentlichen Punkte besprechen, auf die Sie beim Kauf eines Expert Advisors achten sollten. Wir werden auch nach Wegen suchen, um den Gewinn zu steigern, das Geld klug auszugeben und an diesen Ausgaben zu verdienen. Außerdem werden Sie nach der Lektüre des Artikels sehen, dass es möglich ist, auch mit einfachen und kostenlosen Produkten Geld zu verdienen.

In diesem Artikel werde ich Ihnen eine der Methoden vorstellen, wie man mit Bändern handeln kann. Dieses Mal werden wir uns mit Envelopes (Hüllkurve) beschäftigen und sehen, wie einfach es ist, einige Strategien auf der Grundlage der Envelopes zu erstellen.

In diesem Artikel lernen wir die Bollinger Bänder kennen, einen der beliebtesten Indikatoren in der Handelswelt. Wir werden die technische Analyse betrachten und sehen, wie man ein algorithmisches Handelssystem auf der Grundlage des Bollinger Bänder Indikators entwickelt.

Kurzbeschreibung: In diesem Artikel lernen wir, wie man verschiedene Systeme des gleitenden Durchschnitts nach unterschiedlichen Strategien des gleitenden Durchschnitts entwickelt.

Durch die Verwendung der speziellen Datentypen 'matrix' und 'vector' ist es möglich, Code zu erstellen, der der mathematischen Notation sehr nahe kommt. Mit diesen Methoden müssen Sie keine verschachtelten Schleifen erstellen oder auf die korrekte Indizierung von Arrays in Berechnungen achten. Die Verwendung von Matrix- und Vektormethoden erhöht daher die Zuverlässigkeit und Geschwindigkeit bei der Entwicklung komplexer Programme.

In diesem Artikel demonstrieren wir die Funktionen von botbrains.app - einer no-code Plattform für die Entwicklung von Handelsrobotern. Um einen Handelsroboter zu erstellen, brauchen Sie keinen Code zu schreiben - ziehen Sie einfach die notwendigen Blöcke auf das Schema, legen Sie ihre Parameter fest und stellen Sie Verbindungen zwischen ihnen her.

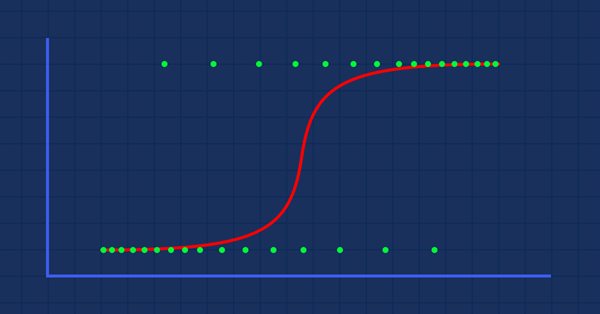

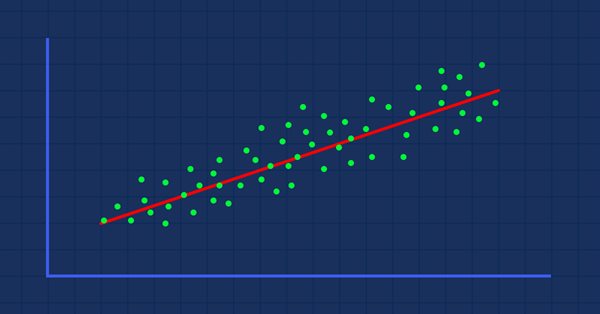

Dieser Artikel ist eine logische Fortsetzung des vorangegangenen Artikels. Er hebt die Fakten hervor, die die im ersten Artikel gezogenen Schlussfolgerungen bestätigen. Diese Fakten wurden in den zehn Jahren nach der Veröffentlichung dieses Artikels beobachtet. Sie konzentrieren sich auf drei festgestellte dynamische Übergangsfunktionen (transient functions), die die Muster der Marktpreisänderungen beschreiben.

Dieser Artikel zeigt die Grundlagen von MQL für Anfänger, um ihr Algorithmisches Handelssystem (Expert Advisor) zu entwerfen, indem sie ein einfaches algorithmisches Handelssystem entwerfen, nachdem sie einige Grundlagen von MQL5 erwähnt haben.

In diesem Artikel werden wir die Idee des Zeichnens von grafischen Objekten auf Charts mit Hilfe von Tastenkombinationen weiterentwickeln. Der Bibliothek wurden neue Werkzeuge hinzugefügt, darunter eine gerade Linie, die durch beliebige Scheitelpunkte gezeichnet wird, und eine Reihe von Rechtecken, die die Auswertung der Umkehrzeit und des Levels ermöglichen. Außerdem zeigt der Artikel die Möglichkeit, den Code zu optimieren, um die Leistung zu verbessern. Das Implementierungsbeispiel wurde umgeschrieben, sodass Shortcuts neben anderen Handelsprogrammen verwendet werden können. Erforderliche Code-Kenntnisse: etwas höher als die eines Anfängers.

Die Website MQL5.com bringt Händler aus der ganzen Welt zusammen. Die Nutzer veröffentlichen Artikel, teilen kostenlose Codes, verkaufen Produkte auf dem Markt, führen Freelance-Aufträge aus und kopieren Handelssignale. Sie können mit ihnen im Forum, in Händler-Chats und in MetaTrader-Kanälen kommunizieren.

Der Stop-Loss ist ein wichtiges Instrument für das Geldmanagement beim Handel. Ein effektiver Einsatz von Stop-Loss, Take-Profit und der Losgröße kann einen Händler beim Handel beständiger und insgesamt profitabler machen. Obwohl der Stop-Loss ein großartiges Instrument ist, gibt es bei seiner Verwendung einige Probleme. Die größte davon ist die Stop-Loss-Jagd. Dieser Artikel befasst sich mit der Frage, wie die Stop-Loss-Hatz im Handel reduziert werden kann, und vergleicht sie mit der klassischen Stop-Loss-Nutzung, um ihre Rentabilität zu bestimmen.

Automatische Ermittlung des Broker-Offsets und GMT. Anstatt den Support Ihres Brokers zu fragen, von dem Sie wahrscheinlich eine unzureichende Antwort erhalten werden (wer würde schon bereit sein, eine fehlende Stunde zu erklären), schauen wir einfach selbst, welchen Zeitstempel Ihr Broker den Kursen in den Wochen der Zeitumstellung geben — aber nicht umständlich von Hand, das lassen wir ein Programm machen, wozu haben wir ja schließlich einen PC.

Dies ist der erste Artikel einer Serie, die sich mit Umkehrmustern im Rahmen des algorithmischen Handels beschäftigt. Wir werden mit der interessantesten Musterfamilie beginnen, die aus den Mustern Doppel-Top (Hochs) und Doppel-Bottom (Tiefs) hervorgegangen ist.

Dieser Artikel ist ein Muss für alle, die ihre Programmierkarriere verbessern wollen. Diese Artikelserie zielt darauf ab, Sie zum besten Programmierer zu machen, der Sie sein können, unabhängig davon, wie erfahren Sie sind. Die besprochenen Ideen eignen sich sowohl für MQL5-Programmierneulinge als auch für Profis.

In diesem Artikel werde ich versuchen, das klassische Konzept der Swap-Handelsmethoden zu erweitern. Ich werde erklären, warum ich zu dem Schluss gekommen bin, dass dieses Konzept besondere Aufmerksamkeit verdient und unbedingt zum Studium empfohlen wird.

Der Artikel beschreibt die Technologie, die darauf abzielt, die Effektivität jedes automatisierten Handelssystems zu erhöhen. Er bietet eine kurze Erläuterung der Idee, sowie die zugrundeliegenden Grundlagen, Möglichkeiten und Nachteile.

Der Artikel stellt ein beliebtes MVC-Muster vor sowie die Möglichkeiten, Vor- und Nachteile seiner Verwendung in MQL-Programmen. Die Idee ist, einen bestehenden Code in drei separate Komponenten aufzuteilen: Model, View (Darstellung) und Controller.

Im vorigen Artikel haben wir begonnen, Methoden zur Verbesserung der Trainingsqualität neuronaler Netze zu besprechen. In diesem Artikel setzen wir dieses Thema fort und betrachten einen weiteren Ansatz — die Batch-Normalisierung.

In diesem Artikel wird eine verbesserte Brute-Force-Variante vorgestellt, die auf den im vorherigen Artikel gesetzten Zielen basiert. Ich werde versuchen, dieses Thema so breit wie möglich zu behandeln, indem ich Expert Advisors mit Einstellungen verwende, die mit dieser Methode gewonnen wurden. Eine neue Programmversion ist diesem Artikel beigefügt.

In diesem Artikel werde ich die Kollektionsklasse der Signale des MQL5.com Signals-Dienstes mit den Funktionen zur Verwaltung von Signalen erstellen. Außerdem werde ich die Schnappschuss-Objektklasse der Markttiefe (Depth of Market, DOM) verbessern, um das gesamte Kauf- und Verkaufsvolumen im DOM anzuzeigen.

Als nächsten Schritt beim Studium von neuronalen Netzwerken schlage ich vor, die Methoden zur Erhöhung der Konvergenz beim Training von neuronalen Netzwerken zu besprechen. Es gibt mehrere solcher Methoden. In diesem Artikel werden wir uns einer von ihnen mit dem Namen Dropout zuwenden.

In diesem Artikel werde ich die Kollektionsklasse für die Markttiefe aller Symbole erstellen und mit der Entwicklung der Funktionalität für die Arbeit mit dem MQL5.com Signals-Dienst beginnen, indem ich die Signal-Objektklasse erstelle.

Dieser Artikel beschreibt die Technik des maschinellen Lernens, die auf den Grid- und Martingale-Handel angewendet wird. Überraschenderweise hat dieser Ansatz wenig bis gar keine Verbreitung im globalen Netzwerk. Nachdem Sie den Artikel gelesen haben, werden Sie in der Lage sein, Ihre eigenen Trading Bots zu erstellen.

In diesem Artikel werde ich zwei Klassen erstellen (die Klassenobjekte des DOM-Schnappschusses und die der DOM-Schnappschuss-Reihe) und die Erstellung der DOM-Datenreihe testen.

Ich fahre fort, den Algorithmus mit der minimal notwendigen Funktionalität zu entwickeln und die Ergebnisse zu testen. Die Rentabilität ist recht gering, aber die Artikel demonstrieren das Modell des vollautomatischen profitablen Handels mit völlig unterschiedlichen Instrumenten, die auf grundlegend verschiedenen Märkten gehandelt werden.

Eines der fortschrittlichsten Modelle unter den derzeit existierenden neuronalen Netzen für Sprachen ist vielleicht GPT-3, dessen maximale Variante 175 Milliarden Parameter enthält. Natürlich werden wir ein solches Ungetüm nicht auf unseren Heim-PCs erstellen. Wir können uns jedoch ansehen, welche architektonischen Lösungen bei unserer Arbeit verwendet werden können und wie wir von ihnen profitieren können.

In diesem Artikel werde ich mit der Entwicklung der Funktionalität für die Arbeit mit der Markttiefe (Depth of Market, DOM) beginnen. Ich werde auch die Klasse des abstrakten Objekts der Markttiefe und seine Nachkommen erstellen.

In diesem Artikel werde ich die Aktualisierung der Tick-Daten in Echtzeit implementieren und die Symbol-Objektklasse für die Arbeit mit Markttiefe (Depth of Market, DOM) vorbereiten (das DOM selbst wird im nächsten Artikel implementiert).

Da ein Programm bei seiner Arbeit verschiedene Symbole verwenden kann, sollte für jedes dieser Symbole eine eigene Liste erstellt werden. In diesem Artikel werde ich solche Listen zu einer Tickdatenkollektion zusammenfassen. In der Tat wird dies eine reguläre Liste sein, die auf der Klasse des dynamischen Arrays von Zeigern auf Instanzen der Klasse CObject und ihrer Nachkommen der Standardbibliothek basiert.