Descubra cómo los modelos de autorregresión vectorial (VAR) pueden pronosticar datos de series temporales OHLC (apertura, máximo, mínimo y cierre) del mercado Forex. Este artículo trata sobre la implementación de VAR, el entrenamiento de modelos y la previsión en tiempo real en MetaTrader 5, lo que ayuda a los traders a analizar los movimientos interdependientes de las divisas y a mejorar sus estrategias de trading.

Cada período de mercado tiene un principio y un final, y cada uno cierra con un precio que define su sentimiento, al igual que cualquier sesión de velas japonesas. Comprender estos puntos de referencia nos permite evaluar el estado de ánimo predominante del mercado, revelando si las fuerzas alcistas o bajistas tienen el control. En este análisis, damos un paso importante al desarrollar una nueva función dentro del Sincronizador de Períodos de Mercado, que visualiza las sesiones del mercado Forex para facilitar la toma de decisiones de trading más informadas. Esta herramienta puede ser especialmente útil para identificar, en tiempo real, qué bando —alcistas o bajistas— domina la sesión. Exploremos este concepto y descubramos las conclusiones que ofrece.

Este artículo explica cómo crear un Asesor Experto (EA) que interactúe con los objetos del gráfico, en particular con las líneas de tendencia, para identificar y operar con oportunidades de ruptura y reversión. Aprenderás cómo el Asesor Experto (EA) confirma las señales válidas, gestiona la frecuencia de las operaciones y mantiene la coherencia con las estrategias seleccionadas por el usuario.

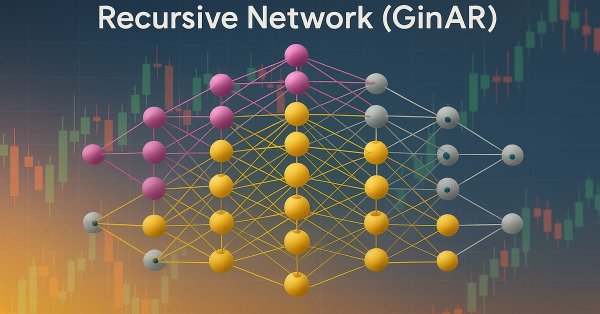

Les presentamos la parte final de la serie dedicada a GinAR, un framework de red neuronal para la predicción de series temporales. En este artículo, vamos a analizar los resultados de las pruebas realizadas al modelo con datos nuevos y a evaluar su robustez en condiciones reales de mercado.

Hoy les invitamos a explorar una nueva implementación de los componentes clave del framework GinAR, un algoritmo adaptativo para trabajar con series temporales de grafos. El artículo ofrece un análisis paso a paso de la arquitectura y los algoritmos de propagación directa e inversa del error.

En este artículo se explica cómo crear un asesor experto que detecte las zonas de soporte y resistencia trazadas en el gráfico y ejecute operaciones automáticamente en función de ellas.

En este artículo, implementamos la ejecución de operaciones y la gestión de riesgos para la estrategia de scalping Envelopes Trend Bounce en MQL5. Implementamos la apertura de órdenes y controles de riesgo, como la orden de stop-loss y el dimensionamiento de posiciones. Concluimos con el backtesting y la optimización, partiendo de los fundamentos de la Parte 18.

El Parabolic SAR (SAR) y el Relative Vigor Index (RVI) son otro par de indicadores que podrían utilizarse conjuntamente en un asesor experto de MQL5. Este par de indicadores, al igual que los que hemos analizado anteriormente, también es complementario, ya que el SAR define la tendencia mientras que el RVI evalúa el impulso. Como de costumbre, utilizamos el asistente MQL5 para construir y probar cualquier potencial que pueda tener este emparejamiento de indicadores.

Este artículo explora cómo crear un Asesor Experto de Ruptura de Rango de Apertura (ORB, por sus siglas en inglés) en MQL5. Explica cómo el Asesor Experto (EA) identifica las rupturas del rango inicial del mercado y abre operaciones en consecuencia. También aprenderás a controlar el número de posiciones abiertas y a establecer una hora límite específica para detener las operaciones automáticamente.

En este artículo, analizamos un enfoque basado en datos para descubrir y validar niveles de retroceso de Fibonacci no estándar que los mercados podrían respetar. Presentamos un flujo de trabajo completo diseñado específicamente para su implementación en MQL5, que comienza con la recopilación de datos y la detección de barras o swings, y se extiende hasta la agrupación en clústeres, las pruebas de hipótesis estadísticas, el backtesting y la integración en una herramienta de Fibonacci de MetaTrader 5. El objetivo es crear un proceso reproducible que transforme las observaciones anecdóticas en señales de trading estadísticamente defendibles.

Utilizar una solución prefabricada para operar en los mercados financieros sin preocuparse por el funcionamiento interno del sistema puede parecer reconfortante, pero no siempre es así para los desarrolladores. Tarde o temprano, surgirá una actualización, un fallo de rendimiento o un error inesperado, y será fundamental rastrear con exactitud el origen del problema para diagnosticarlo y resolverlo rápidamente. Este artículo se centra en descubrir qué sucede normalmente entre bastidores en un Asesor Experto de trading, y en desarrollar una clase personalizada dedicada a mostrar y registrar los procesos de backend utilizando MQL5. Esto brinda tanto a los desarrolladores como a los traders la capacidad de localizar rápidamente errores, monitorear el comportamiento y acceder a información de diagnóstico específica para cada EA.

En los mercados financieros, las leyes del retroceso siguen siendo una de las fuerzas más indiscutibles. Una regla general es que el precio siempre retrocede, ya sea en movimientos amplios o incluso en los patrones de tick más pequeños, que a menudo adoptan la forma de un zigzag. Sin embargo, el patrón de retroceso en sí mismo nunca es fijo; sigue siendo incierto y solo puede anticiparse. Esta incertidumbre explica por qué los operadores se basan en múltiples niveles de Fibonacci, cada uno de los cuales conlleva una determinada probabilidad de influir en el mercado. En este análisis, presentamos una estrategia perfeccionada que aplica técnicas de Fibonacci para hacer frente a los retos que plantea operar poco después de los anuncios de acontecimientos económicos importantes. Al combinar los principios del retroceso con el comportamiento del mercado impulsado por eventos, nuestro objetivo es identificar oportunidades de entrada y salida más fiables. Te invitamos a seguir leyendo para conocer el análisis completo y ver cómo adaptar Fibonacci a la operativa posterior al evento.

Este artículo tiene como objetivo exponer y explicar los Fair Value Gaps, la lógica que subyace a su formación y aparición, y su aplicación al trading automatizado mediante Breakers y cambios en la estructura del mercado.

En este artículo, analizamos los fundamentos de los patrones armónicos, sus estructuras y cómo se aplican en el trading. Aprenderás sobre los retrocesos y las extensiones de Fibonacci, así como a implementar la detección de patrones armónicos en MQL5, sentando así las bases para crear herramientas de trading avanzadas y asesores expertos.

El trading basado en noticias suele requerir la gestión de múltiples posiciones y símbolos en muy poco tiempo debido al aumento de la volatilidad. En este artículo, abordamos los retos que plantea el trading con múltiples símbolos mediante la integración de esta función en nuestro EA «News Headline». En este artículo veremos cómo el trading algorítmico con MQL5 hace que el trading con múltiples símbolos sea más eficiente y eficaz.

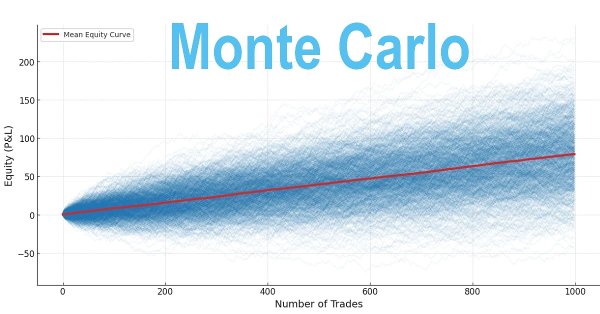

Muchos operadores evalúan las estrategias basándose en el rendimiento a corto plazo, abandonando a menudo los sistemas rentables demasiado pronto. Sin embargo, la rentabilidad a largo plazo depende de una expectativa positiva mediante una tasa de aciertos y una relación beneficio/riesgo optimizadas, junto con una gestión disciplinada del tamaño de las posiciones. Estos principios pueden validarse mediante simulación de Monte Carlo en Python con métricas de prueba retrospectiva para evaluar si una estrategia es robusta o si es probable que falle con el tiempo.

A veces no todo se puede programar en el lenguaje MQL5. E incluso si fuera posible convertir las bibliotecas avanzadas existentes en MQL5, llevaría mucho tiempo. Este artículo pretende demostrar que es posible sortear la dependencia de Windows transmitiendo información de ticks —como el precio bid, precio ask y hora— a través de los servicios de MetaTrader a una aplicación de Python mediante sockets.

Le invitamos a explorar un enfoque innovador para la previsión de series temporales con datos faltantes usando el framework GinAR. El artículo muestra la implementación de componentes clave en OpenCL, lo que garantiza un alto rendimiento. En este artículo, analizaremos con detalle la integración de estas soluciones en MQL5. Esto nos permitirá comprender cómo aplicar el método en la práctica en el trading.

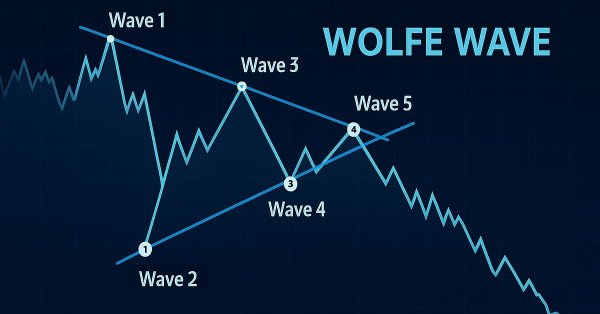

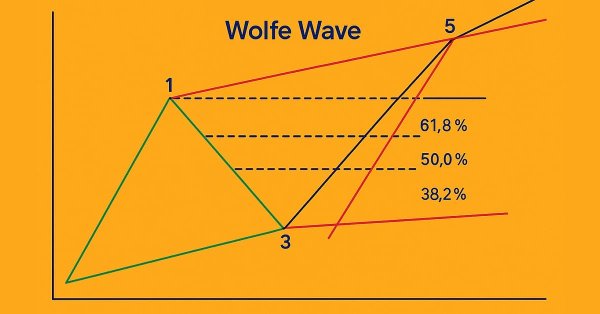

Este artículo explica cómo identificar mediante programación los patrones de onda de Wolfe alcistas y bajistas y cómo operar con ellos utilizando MQL5. Veremos cómo identificar las estructuras de la onda de Wolfe mediante programación y cómo ejecutar operaciones basadas en ellas utilizando MQL5. Esto incluye detectar puntos de inflexión clave, validar las reglas de los patrones y preparar el EA para que actúe en función de las señales que detecte.

En este artículo analizamos el algoritmo de Optimización Extremal (OE), un método de optimización inspirado en el modelo de criticidad autoorganizada de Bak-Sneppen, donde la evolución se produce mediante la eliminación de los componentes del sistema que representan el peor caso. La versión modificada del algoritmo para poblaciones específicas demuestra un cambio de enfoque, alejándose de los principios teóricos en favor de la eficiencia práctica, lo cual lleva a la creación de potentes herramientas computacionales

Le invitamos a explorar el framework K²VAE y a descubrir cómo integrar los enfoques propuestos en su sistema de negociación. Hoy aprenderá cómo el enfoque híbrido Koopman-Kalman-VAE ayuda a construir modelos adaptativos e interpretables. Al final del artículo le presentaremos los resultados prácticos del uso de las soluciones implementadas.

Le invitamos a explorar un nuevo enfoque que combina métodos clásicos y redes neuronales modernas para el análisis de series temporales. El artículo ofrece una descripción detallada de la arquitectura y los principios de funcionamiento del modelo K²VAE.

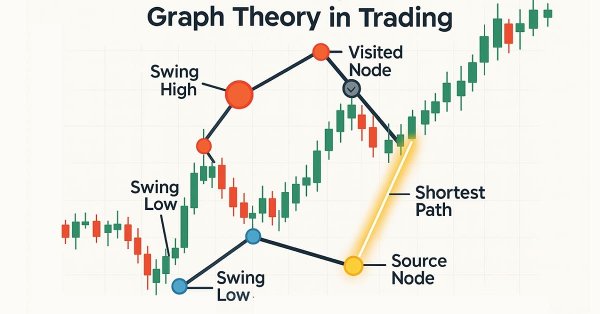

El algoritmo de Dijkstra, una solución clásica para hallar el camino más corto en la teoría de grafos, puede optimizar las estrategias de trading mediante la modelización de las redes de mercado. Los traders pueden utilizarlo para encontrar las rutas más eficientes en los datos del gráfico de velas.

Este artículo ofrece un análisis detallado del algoritmo de mercado bursátil (EMA), inspirado en el comportamiento de los tráders en el mercado de valores. El algoritmo simula el proceso de negociación de acciones, donde los participantes del mercado con distintos niveles de éxito emplean distintas estrategias para maximizar sus beneficios.

En este artículo, analizaremos la tercera parte de nuestro proceso de creación de un asesor experto (EA) dinámico para múltiples pares, centrándonos específicamente en la integración de las estrategias de trading de reversión a la media y momentum. Analizaremos cómo detectar y reaccionar ante las desviaciones de los precios respecto a la media (puntuación Z), y cómo medir el impulso en varios pares de divisas para determinar la dirección de la operación.

En este artículo se explica en detalle el patrón de la onda de Wolfe, abordando tanto la variante bajista como la alcista. Además, desglosa paso a paso la lógica utilizada para identificar configuraciones válidas de compra y venta basadas en este patrón gráfico avanzado.

Le invitamos a explorar la implementación original del framework K²VAE, un modelo flexible capaz de aproximar linealmente dinámicas complejas en el espacio latente. Este artículo le mostraremos cómo implementar componentes clave en MQL5, incluidas las matrices parametrizadas y su gestión fuera de las capas estándar de redes neuronales. Este material resultará útil a quienes busquen un enfoque práctico para crear modelos de series temporales interpretables.

Le propongo sumergirse en el apasionante mundo de LightGTS, un framework de predicción de series temporales ligero pero potente que combina la convolución adaptativa y la codificación RoPE con métodos de atención innovadores. En el artículo de hoy, encontrará una descripción detallada de todos los componentes, desde la creación de parches hasta una compleja combinación de asesores expertos en un decodificador, listo para su integración en proyectos MQL5. ¡Descubra cómo LightGTS lleva el trading automatizado al siguiente nivel!

Este artículo explica cómo desarrollar una herramienta para analizar patrones de precios recurrentes en los mercados financieros, ya sea por el día del mes (1-31), el día de la semana (lunes a domingo) o la hora del día (0-23). El indicador analiza datos históricos, calcula la rentabilidad media de cada periodo y muestra los resultados en forma de histograma con una previsión. Incluye parámetros personalizables: tipo de estacionalidad, número de barras analizadas, visualización como porcentajes o valores absolutos, colores del gráfico.

Le invitamos a embarcarse en un apasionante viaje por el mundo del análisis adaptativo de series temporales financieras y a aprender cómo transformar el análisis espectral complejo y la convolución flexible en señales de trading reales. Hoy verá cómo LightGTS escucha el ritmo del mercado, adaptándose a sus cambios con un paso de ventana variable, y cómo la aceleración OpenCL convierte la computación en la vía más rápida para tomar decisiones rentables.

¿Qué pasaría si un algoritmo de optimización pudiera recordar sus recorridos pasados y usar esa memoria para encontrar mejores soluciones? El BSA hace precisamente eso: equilibrar la exploración con la revisión de lo que ya ha demostrado su eficacia. En este artículo, desvelaremos los secretos del algoritmo. Una idea sencilla, parámetros mínimos y un resultado estable.

Antes incluso de empezar a utilizar el aprendizaje automático en nuestras operaciones en MetaTrader 5, es fundamental abordar uno de los riesgos más ignorados: la fuga de datos. En este artículo se analiza cómo las fugas de datos, en particular la «trampa de la marca de tiempo» de MetaTrader 5, pueden distorsionar el rendimiento de nuestro modelo y dar lugar a señales de trading poco fiables. Al profundizar en los mecanismos de este problema y presentar estrategias para evitarlo, allanamos el camino para crear modelos de aprendizaje automático sólidos que ofrezcan predicciones fiables en entornos de negociación en tiempo real.

Les invitamos a explorar la innovadora técnica de segmentación adaptativa, una forma de segmentar series temporales de forma flexible en función de su periodicidad inherente. Además, se usan técnicas de codificación eficientes que permiten preservar características semánticas importantes al trabajar con datos de diferentes escalas. Estos métodos descubren nuevas posibilidades para procesar con precisión datos complejos a múltiples escalas, típicos de los mercados financieros, y mejoran significativamente la estabilidad y la validez de las previsiones.

El análisis de brechas temporales ayuda a los tráders a identificar posibles puntos de reversión del mercado. El artículo analiza qué es un desfase temporal, cómo interpretarlo y de qué manera se puede utilizar para detectar la inyección de un gran volumen en el mercado.

En este artículo, desarrollamos la infraestructura básica del asesor experto «Envelopes Trend Bounce Scalping» en MQL5. Inicializamos las envolventes y otros indicadores para la generación de señales. Preparamos el entorno de backtesting para preparar la ejecución de operaciones en la siguiente parte.

En este artículo, creamos un panel de escáner multitemporal en MQL5 para mostrar señales de trading en tiempo real. Diseñamos una interfaz de cuadrícula interactiva, implementamos el cálculo de señales con múltiples indicadores y añadimos un botón de cierre. El artículo concluye con los beneficios del backtesting y el trading estratégico.

En este artículo exploraremos el modelo de Grey, una herramienta prometedora que puede ampliar las capacidades de los tráders. Asimismo, analizaremos algunas opciones para aplicar este modelo al análisis técnico y a la elaboración de estrategias de negociación.

En este artículo, nos familiarizaremos con el fascinante tema del análisis fractal y la previsión de mercado mediante el aprendizaje automático. Estos serán solo los primeros pasos para explorar las diversas estructuras fractales que se forman en los gráficos de precios financieros. Así, utilizaremos la correlación para encontrar patrones y el algoritmo CatBoost para clasificar dichos patrones.

ARIMA, siglas de AutoRegressive Integrated Moving Average —en español, “modelo autorregresivo integrado de media móvil”—, es un potente modelo tradicional de pronóstico de series temporales. Gracias a su capacidad para detectar picos y fluctuaciones en los datos de una serie temporal, este modelo puede realizar predicciones precisas sobre los valores siguientes. En este artículo, vamos a entender qué es, cómo funciona, qué se puede hacer con él para predecir los próximos precios del mercado con gran precisión y mucho más.