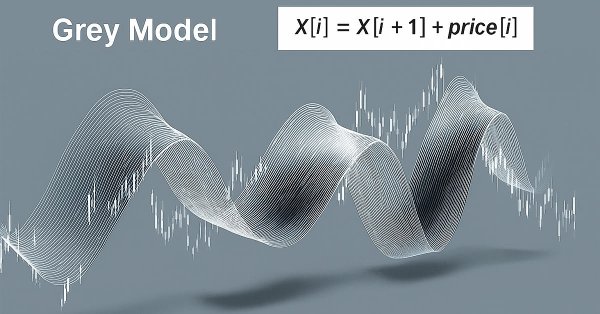

金融時系列のテクニカル分析におけるグレーモデルの応用

イルカエコーロケーションアルゴリズム(DEA)

機械学習を用いたフラクタル市場構造入門

市場シミュレーション(第24回):SQL入門(VII)

イーグル戦略最適化(ES)

初級から中級まで:関数ポインタ

MetaTrader 5における季節性に基づくFXスプレッド取引の有効性評価

PPPとIMFデータを用いた公正な為替レートの算出

Pythonを用いたIMFデータの取得

生物地理学に基づく最適化(BBO)

機械学習におけるガウス過程:MQL5による回帰モデル

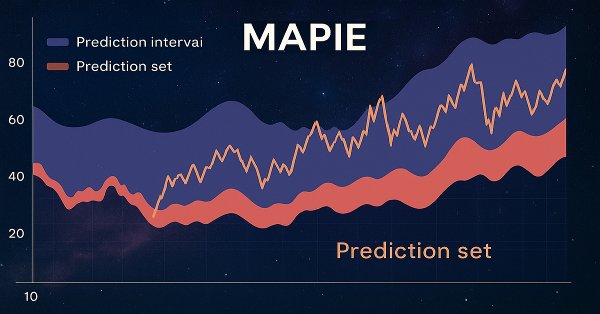

金融時系列における共形予測の考察

市場シミュレーション(第23回):SQL入門(VI)

中央銀行のバランスシートデータからグローバル流動性を読み解く

PythonによるCFTCデータマイニングとAIモデルの構築

外国為替市場向けCAPMモデルインジケータ

オプションを使わないオプション取引(第1回):基礎理論と原資産によるエミュレーション

カスタムインジケータワークショップ(第1回):MQL5でSupertrendインジケータを構築する

口座ダイナミクスの追跡:MQL5による残高、エクイティ、含み損益の可視化

初心者からエキスパートへ:流動性ベースの取引戦略の構築

MQL5入門(第38回):MQL5のAPIとWebRequest関数の習得(XII)

ラリー・ウィリアムズ/ja/『市場/ja/秘密』(第9回):利益につながるパターン

初心者からエキスパートへ:サプライ&デマンドゾーンの統計的検証

MQL5標準ライブラリエクスプローラー(第6回):生成されたエキスパートアドバイザーの最適化

MQL5におけるイベント駆動型アーキテクチャ:エキスパートアドバイザーを本格的なトレードシステムに進化させる方法

MetaTrader 5とMQL5経済指標カレンダー:ニュースを再現性のあるトレードシステムに変える方法

OpenCLを用いたMQL5におけるCPUからGPUへの実践的移行パス

ルーチン作業なしのアルゴリズム取引:MetaTrader 5におけるSQLiteを用いた高速取引分析

MetaTrader 5でL1トレンドフィルタリングを適用する

Python + MetaTrader 5:データ、機能、プロトタイプのための高速研究フレームワーク

決定論的振動型探索(DOS)

マルコフ状態遷移行列に基づくニューラルネットワークを用いた自己学習型エキスパートアドバイザー

マルコフ連鎖に基づく行列予測モデル

価格変動:数理モデルとテクニカル分析

市場シミュレーション(第20回):SQL入門(III)

MQL5における取引へのコンピュータビジョンの統合(第2回):アーキテクチャを2D RGB画像解析に拡張する

ラクダアルゴリズム(CA)

ヒルベルト=シュミット独立性基準(HSIC)