MQL5とデータ処理パッケージの統合(第7回):銘柄間連携のためのマルチエージェント環境の構築

MetaTrader 5機械学習の設計図(第7回):散発的な実験から再現可能な結果へ

バックトラッキング探索アルゴリズム(BSA)

イルカエコーロケーションアルゴリズム(DEA)

機械学習を用いたフラクタルパターンの検出と分類

機械学習を用いたフラクタル市場構造入門

共分散行列適応進化戦略(CMA-ES)

イーグル戦略最適化(ES)

PPPとIMFデータを用いた公正な為替レートの算出

Pythonを用いたIMFデータの取得

生物地理学に基づく最適化(BBO)

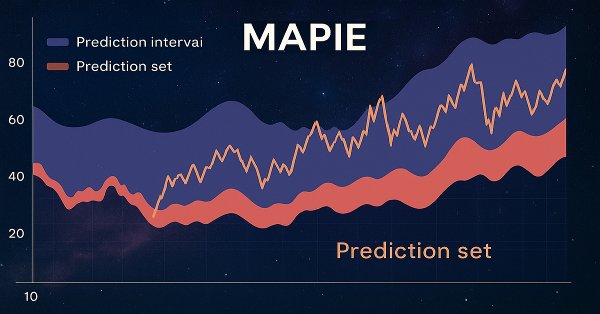

金融時系列における共形予測の考察

PythonによるCFTCデータマイニングとAIモデルの構築

中央銀行のバランスシートデータからグローバル流動性を読み解く

外国為替市場向けCAPMモデルインジケータ

データサイエンスとML(第48回):Transformerは取引において重要なのか

Python + MetaTrader 5:データ、機能、プロトタイプのための高速研究フレームワーク

決定論的振動型探索(DOS)

マルコフ状態遷移行列に基づくニューラルネットワークを用いた自己学習型エキスパートアドバイザー

マルコフ連鎖に基づく行列予測モデル

MQL5における取引へのコンピュータビジョンの統合(第2回):アーキテクチャを2D RGB画像解析に拡張する

ラクダアルゴリズム(CA)

機械学習ベースの取引システムにおける隠れマルコフモデル

フラクタルベースアルゴリズム(FBA)

FX裁定取引:リスク管理を伴う公正価値への回帰を目指す行列取引システム

カオス最適化アルゴリズム(COA):続編

カオス最適化アルゴリズム(COA)

価格変動の角度分析:金融市場予測のためのハイブリッドモデル

取引アルゴリズムにおけるゲーム理論的アプローチの活用

CatBoost AIによるレンコ足の予測

ペアトレード:Zスコアの差に基づく自動最適化機能を備えたアルゴリズム取引

サンゴ礁最適化(CRO)

バトルロイヤル最適化(BRO)

取引におけるニューラルネットワーク:周波数領域における異常検出(CATCH)

取引におけるニューラルネットワーク:多変量時系列のデュアルクラスタリング(最終回)

取引におけるニューラルネットワーク:市場異常の適応型検出(最終回)

取引におけるニューラルネットワーク:市場異常の適応型検出(DADA)

取引におけるニューラルネットワーク:多変量時系列のデュアルクラスタリング(DUET)