MQL5でのスイング極値とプルバック(第2回):EAによる戦略の自動化

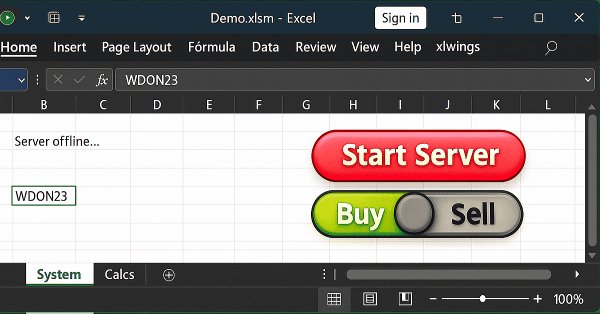

MQL5標準ライブラリエクスプローラー(第8回):CFileTxtによるハイブリッド取引ジャーナルの記録

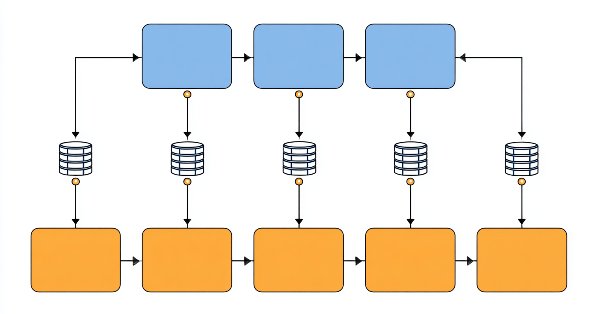

市場シミュレーション(第24回):SQL入門(VII)

市場シミュレーション(第23回):SQL入門(VI)

多通貨エキスパートアドバイザーの開発(第27回):複数行テキスト表示コンポーネント

初心者からエキスパートへ:流動性ベースの取引戦略の構築

プライスアクション分析ツールキットの開発(第58回):レンジ収縮分析および成熟度分類モジュール

MQL5標準ライブラリエクスプローラー(第6回):生成されたエキスパートアドバイザーの最適化

プライスアクション分析ツールキットの開発(第57回):MQL5による市場状態分類モジュールの開発

MetaTrader 5とMQL5経済指標カレンダー:ニュースを再現性のあるトレードシステムに変える方法

市場シミュレーション(第20回):SQL入門(III)

市場シミュレーション(第19回):SQL入門(II)

カオス最適化アルゴリズム(COA):続編

市場シミュレーション(第18回):SQL入門(I)

多通貨エキスパートアドバイザーの開発(第26回):取引商品の情報提供

市場シミュレーション(第17回):ソケット(XI)

市場シミュレーション(第16回):ソケット(X)

バトルロイヤル最適化(BRO)

市場シミュレーション(第15回):ソケット(IX)

市場シミュレーション(第13回):ソケット(VII)

Market Memory Zonesインジケーターの開発:価格が戻りやすい領域

プライスアクション分析ツールキットの開発(第56回):CPIを用いたセッションの受容と拒否の解読

プライスアクション分析ツールキットの開発(第54回):EMAと平滑化された価格変動によるトレンドのフィルタリング

Python-MetaTrader 5ストラテジーテスター(第2回):シミュレーターにおけるバー、ティック、組み込み関数のオーバーロード処理

MQL5における市場ポジショニング戦略の体系(第2回): Nvidia向けマルチパターンのビット単位学習

MQL5における市場ポジショニング戦略の体系(第1回):NVIDIAのビットワイズ戦略研究

深層強化学習を用いたIlanエキスパートアドバイザーの強化

ニューロボイド最適化アルゴリズム2 (NOA2)

MQL5での戦略の可視化:基準チャートに最適化結果をレイアウトする

多通貨エキスパートアドバイザーの開発(第24回):新しい戦略の追加(II)

初心者からエキスパートへ:MQL5での可視化による地理的市場認識の強化

ニューロボイド最適化アルゴリズム(NOA)

レストラン経営達人アルゴリズム(SRA)

ビリヤード最適化アルゴリズム(BOA)

多通貨エキスパートアドバイザーの開発(第24回):新しい戦略の追加(I)

カオスゲーム最適化(CGO)

多通貨エキスパートアドバイザーの開発(第23回):自動プロジェクト最適化段階のコンベアの配置(II)

血液型遺伝最適化(BIO)