MQL5取引ツール(第21回):回帰グラフにサイバーパンクテーマを追加する

MQL5入門(第42回):MQL5におけるファイル処理入門(IV)

MQL5でカスタムインジケータを作成する(第8回):出来高統合によるより深いマーケットプロファイル分析

MQL5取引ツール(第20回):統計的相関分析と回帰分析を用いたCanvasグラフ作成

MQL5でカスタムインジケータを作成する(第7回):セッション分析のためのハイブリッドTime Price Opportunity (TPO)マーケットプロファイル

MQL5入門(第41回)MQL5におけるファイル処理入門(III)

MQL5入門(第40回):MQL5におけるファイル処理入門(II)

MQL5における二変量コピュラ(第3回):混合コピュラモデルの実装とチューニング

MQL5取引ツール(第16回):改良版スーパーサンプリング・アンチエイリアシング(SSAA)と高解像度レンダリング

MQL5とデータ処理パッケージの統合(第7回):銘柄間連携のためのマルチエージェント環境の構築

MQL5入門(第39回):MQL5におけるファイル処理入門(I)

MQL5取引ツールのアクセシビリティ課題を克服する(第1回):MQL5インジケータに状況対応型音声アラートを追加する方法

Python-MetaTrader 5ストラテジーテスター(第5回):複数銘柄および複数時間足ストラテジーテスター

バックトラッキング探索アルゴリズム(BSA)

プライスアクション分析ツールキットの開発(第29回):Boom & Crash Interceptor EA

MQL5におけるタイムギャップ分析(第1回):基本インジケータの構築

イルカエコーロケーションアルゴリズム(DEA)

金融時系列のテクニカル分析におけるグレーモデルの応用

機械学習を用いたフラクタル市場構造入門

共分散行列適応進化戦略(CMA-ES)

市場シミュレーション(第24回):SQL入門(VII)

MetaTrader 5における季節性に基づくFXスプレッド取引の有効性評価

イーグル戦略最適化(ES)

PPPとIMFデータを用いた公正な為替レートの算出

Pythonを用いたIMFデータの取得

生物地理学に基づく最適化(BBO)

機械学習におけるガウス過程:MQL5による回帰モデル

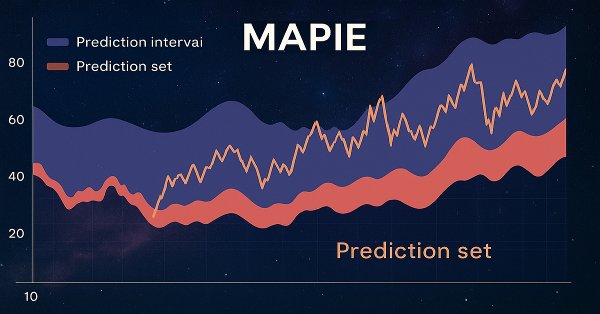

金融時系列における共形予測の考察

市場シミュレーション(第23回):SQL入門(VI)

PythonによるCFTCデータマイニングとAIモデルの構築

中央銀行のバランスシートデータからグローバル流動性を読み解く

外国為替市場向けCAPMモデルインジケータ

口座ダイナミクスの追跡:MQL5による残高、エクイティ、含み損益の可視化

初心者からエキスパートへ:サプライ&デマンドゾーンの統計的検証

MQL5でカスタムインジケータを作成する(第6回):平滑化、色相シフト、マルチタイムフレーム対応を備えたRSI計算の拡張

MQL5取引ツール(第14回):アンチエイリアシングと角丸スクロールバーを備えたピクセルパーフェクトなスクロール対応テキストキャンバス

MQL5取引ツール(第13回):グラフパネルと統計パネルを備えたCCanvasベースの価格ダッシュボードの実装

MetaTrader 5とMQL5経済指標カレンダー:ニュースを再現性のあるトレードシステムに変える方法