Предлагаем познакомиться с довольно новым алгоритмом Stochastic Marginal Actor-Critic (SMAC), который позволяет строить политики латентных переменных в рамках максимизации энтропии.

Статья является частью серии о реализации графов средствами теории категорий в MQL5 и посвящена отношению порядка (Order Theory). Мы рассмотрим два основных типа упорядочения и исследуем, как концепции отношения порядка могут поддерживать моноидные множества при принятии торговых решений.

Для того, чтобы использовать данные, формирующие бары, мы должны отказаться от репликации и заняться разработкой симулятора. Мы будем использовать 1-минутные бары именно потому, что они предлагают минимальный уровень сложности.

В статье рассмотрим стандартные индикаторы из категории осцилляторов. Создадим готовые к применению шаблоны их использования в советниках — объявление и установка параметров, инициализация, деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Здесь мы рассмотрим, как более надежные данные (торгуемые тики) можно использовать в системе репликации, не беспокоясь о том, скорректированы они или нет.

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассмотрим, как теория графов может быть интегрирована с моноидами и другими структурами данных при разработке стратегии закрытия торговой системы.

Здесь мы увидим, как активировать пользовательские события и проработать вопрос о том, как индикатор сообщает о состоянии сервиса репликации/моделирования.

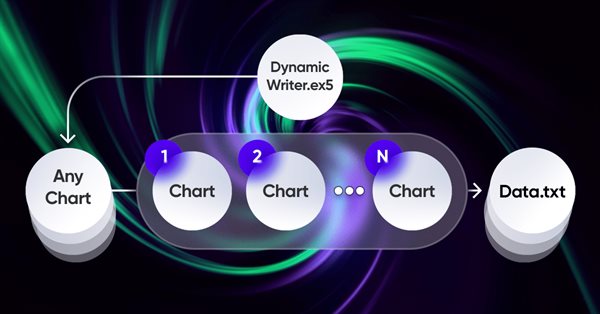

В статье рассмотрим создание класса информационной панели для использования её в индикаторах и советниках. Это вводная статья в небольшой серии статей с шаблонами подключения и использования стандартных индикаторов в советниках. Начнем мы с создания панели — аналога окна данных MetaTrader 5.

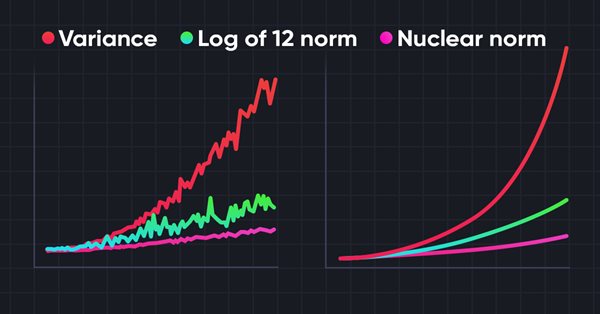

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

В предыдущей статье мы внесли исправления в некоторые моменты и добавили тесты в нашу систему репликации для обеспечения максимально возможной стабильности. Мы также начали создавать и использовать конфигурационный файл для данной системы.

В этой статье я покажу первую часть доработок, которые позволили мне не только замкнуть всю цепочку автоматизации для торговли в MetaTrader 4 и 5, но и сделать что-то гораздо интереснее. Отныне данное решение позволяет мне полностью автоматизировать как процесс создания советников, так и процесс оптимизации, а также минимизировать трудозатраты на поиск эффективных торговых конфигураций.

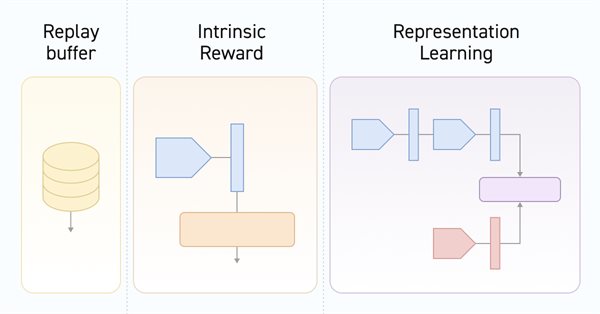

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Мы уже не раз говорили о важности правильного подбора функции вознаграждения, которую используем для стимулирования желательного поведения Агента, добавляя вознаграждения или штрафы за отдельные действия. Но остается открытым вопрос о дешифровке наших сигналов Агентом. В данной статье мы поговорим о декомпозиции вознаграждения в части передачи отдельных сигналов обучаемому Агенту.

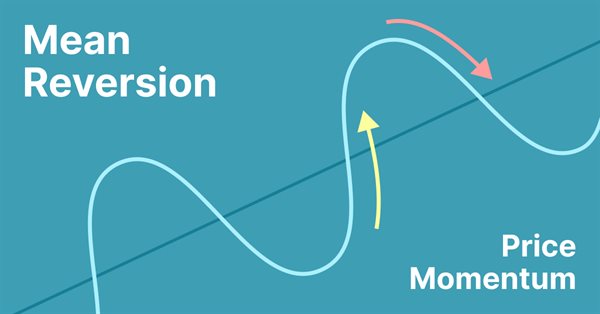

Возврат к среднему - это метод контртрендовой торговли, при котором трейдер ожидает, что цена вернется к некоторой форме равновесия, которое обычно измеряется средним значением или другим статистическим показателем усредненной тенденции.

В статье рассмотрим работу со структурами торговых запросов — для создания запроса, его предварительной проверки перед отправкой на сервер, ответ сервера на торговый запрос и структуру торговых транзакций. Создадим простые удобные функции для отправки торговых приказов на сервер и, на основе всего рассмотренного, создадим советник-информер о торговых транзакциях.

По мере обучения модели на базе буфера воспроизведения опыта текущая политика Актера все больше отдаляется от сохраненных примеров, что снижает эффективность обучения модели в целом. В данной статье мы рассмотрим алгоритм повышения эффективности использования образцов в алгоритмах обучения с подкреплением.

Основная цель статьи — предоставить простой пошаговый путь, пройдя по которому вы сможете стать лучшим поставщиком сигналов на MQL5.com. Опираясь на свои знания и опыт, я объясню, что нужно, чтобы стать успешным поставщиком сигналов, в том числе, как найти, протестировать и оптимизировать хорошую стратегию. Кроме того, я дам советы по публикации вашего сигнала, написанию убедительного описания и эффективному продвижению и управлению.

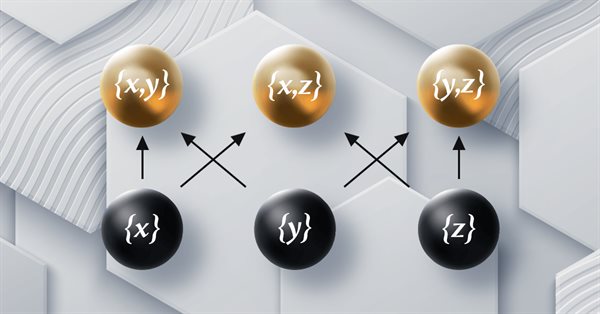

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассматриваем группы моноидов как средство, нормализующее множества моноидов и делающее их более сопоставимыми в более широком диапазоне множеств моноидов и типов данных.

В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

В статье рассмотрим структуры MqlDateTime, MqlTick, MqlRates, MqlBookInfo и способы вывода данных этих структур на печать. Для того, чтобы распечатать все поля структуры есть стандартная функция ArrayPrint(), которая выводит в удобном табличном формате данные, содержащиеся в массиве с типом обрабатываемой структуры.

Раскройте всю мощь динамического представления данных в своих торговых стратегиях или утилитах с помощью нашего подробного руководства по разработке перемещаемого графического интерфейса в MQL5. Погрузитесь в события графика и узнайте, как спроектировать и реализовать простой и множественный перемещаемый графический интерфейс на одном графике. В статье также рассматриваются добавление элементов в графический интерфейс, повышение их функциональности и эстетической привлекательности.

В статье я покажу совершенно иной подход к алготрейдингу, к которому мне пришлось прийти спустя достаточно длительное время. Конечно же все это связано с моей брутфорс программой, которая претерпела ряд изменений, которые позволяют ей решать одновременно несколько задач. Тем не менее статья получилась больше общей и максимально простой, по этому годится и для тех кто не в теме или просто проходил мимо.

В этой статье мы познакомимся с одним из методов спектрального анализа и обработки сигналов - дискретным преобразованием Хартли. С его помощью можно фильтровать сигналы, анализировать их спектр и многое другое. Возможности DHT ничуть не меньше, чем у дискретного преобразования Фурье. Однако, в отличие от него, DHT использует только вещественные числа, что делает его более удобным для реализации на практике, а результаты его применения более наглядными.

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Хотите найти новый подход в торговле, который поможет ориентироваться на сложных и постоянно меняющихся рынках? Взгляните на карты Кохонена — инновационную форму искусственных нейронных сетей, которая поможет выявить скрытые закономерности и тренды в рыночных данных. В этой статье мы рассмотрим, как работают карты Кохонена и как их использовать для разработки эффективных торговых стратегий. Думаю, этот новый подход будет интересен как опытным трейдерам, так и начинающим.

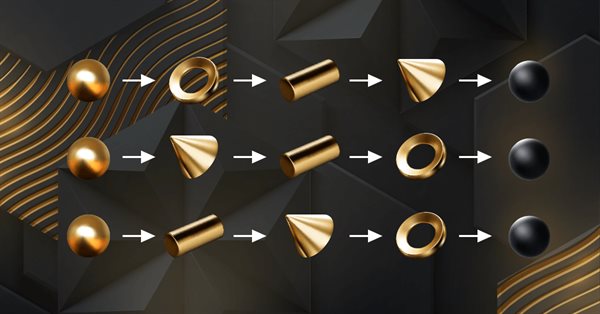

Статья продолжает серию о реализации теории категорий в MQL5. В статье рассматриваются действия моноидов (monoid actions) как средство преобразования моноидов, описанных в предыдущей статье, для увеличения областей их применения.

В рамках разработанного автором инженерного подхода, основанного на теории вероятности, находятся условия открытия прибыльной позиции и рассчитываются оптимальные – максимализирующие прибыль - значения тейкпрофита и стоплосса.

В этой статье мы рассмотрим методы, связанные с анализом временных рядов в частотной области. Также будет уделено внимание пользе изучения спектральных функций временных рядов при построении прогностических моделей. Кроме того, мы обсудим некоторые многообещающие перспективы анализа временных рядов в частотной области с использованием дискретного преобразования Фурье (ДПФ).

Статья является продолжением обзора функции PrintFormat(). Рассмотрим вкратце форматирование строк при помощи StringFormat() и их дальнейшее использование в программе. Напишем шаблоны для вывода информации о символе в журнал терминала. Статья будет полезна как новичкам, так и уже опытным разработчикам.

Нам удалось разработать способ осуществления репликации рынка достаточно реалистичным и доступным образом. Теперь давайте продолжим наш проект и добавим данные для улучшения поведения репликации.

Мы продолжаем рассмотрение алгоритмов обучения с подкреплением в решении задач непрерывного пространства действий. И в данной статье предлагаю познакомиться с алгоритмом Soft Аctor-Critic (SAC). Основное преимущество SAC заключается в способности находить оптимальные политики, которые не только максимизируют ожидаемую награду, но и имеют максимальную энтропию (разнообразие) действий.

Статья будет полезна как новичкам, так и уже опытным разработчикам. В ней мы рассмотрим работу функции PrintFormat(), разберём примеры форматирования строк и напишем шаблоны для вывода различной информации в журнал терминала.

В предыдущей статье мы познакомились с методом DDPG, который позволяет обучать модели в непрерывном пространстве действий. Однако, как и другие методы Q-обучения, DDPG склонен к переоценки значений Q-функции. Эта проблема часто приводит к обучению агента с неоптимальной стратегией. В данной статье мы рассмотрим некоторые подходы преодоления упомянутой проблемы.

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы вводим моноиды как домен (множество), который отличает теорию категорий от других методов классификации данных за счет включения правил и элемента равнозначности.