В этой серии статей мы рассмотрели несколько различных способов определения наилучшего периода для использования наших технических индикаторов. Сегодня мы покажем, как применить противоположную логику, то есть, вместо выбора единственного наиболее подходящего периода, мы покажем, как эффективно использовать все доступные периоды. Такой подход сокращает объем отбрасываемых данных и предлагает альтернативные варианты использования алгоритмов машинного обучения, выходящие за рамки обычного прогнозирования цен.

В статье рассматриваются параметры второго этапа конвейера автоматической оптимизации мультивалютного советника. Мы анализируем критерии фильтрации проходов первого этапа и правила формирования групп торговых стратегий. Демонстрируется влияние настроек на результаты оптимизации, обсуждаются аспекты надёжности процесса и баланс между строгостью отбора и достаточностью кандидатов для алгоритма.

Узнайте, как организованно отображать логи прямо на графике MetaTrader, используя рамки, заголовки и автоматическую прокрутку. В этой статье мы показываем, как создать визуальную систему логирования с помощью MQL5, идеально подходящую для отслеживания действий вашего робота в реальном времени.

В этой статье мы автоматизируем создание пользовательского индикатора рыночных настроений, который подразделяет рыночные условия на бычьи, медвежьи, склонные к риску, не склонные к риску и нейтральные. Советник предоставляет информацию о текущих настроениях в режиме реального времени, одновременно упрощая процесс анализа рыночных тенденций и направлений развития рынка.

В сегодняшней статье мы покажем, как можно подходить к решению проблем по структурированию разных элементов и созданию более простых и привлекательных решений. Хотя содержание ориентировано на обучение и, следовательно, не является настоящим кодом, необходимо очень хорошо усвоить концепции и знания, которые здесь будут рассмотрены. Таким образом, в будущем мы сможем следовать кодам, которые мы покажем.

Узнайте, как реализовать мощный пользовательский фреймворк для логирования в MQL5, который выходит за рамки простых операторов Print() за счет поддержки уровней серьезности, множества обработчиков вывода и автоматической ротации файлов — и все это с возможностью настройки «на лету». Интегрируйте синглтон CLogger с ConsoleLogHandler и FileLogHandler для захвата контекстных журналов с метками времени как на вкладке «Эксперты», так и в постоянных файлах. Оптимизируйте отладку и трассировку производительности в ваших советниках с помощью понятных, настраиваемых форматов журналов и централизованного управления.

В этой статье мы улучшаем экономический календарь MQL5, добавляя динамическую полосу прокрутки для интуитивно понятной навигации по новостям. События будут отображаться плавно, а информация будет обновляться при необходимости. Конечно же, проверим адаптивность полосы прокрутки и качество панели управления во время тестирования.

В данной статье мы разрабатываем бегущую тикерную строку на языке MQL5 для мониторинга в реальном времени нескольких инструментов, отображающую цены Bid, спреды и ежедневные процентные изменения с эффектом прокрутки. Мы реализуем настраиваемые шрифты, цвета и скорость прокрутки, чтобы эффективно выделять движение цен и тренды.

Продолжаем перенос современных подходов, предложенных авторами фреймворка MTmixATT, на задачи финансовых временных рядов. Представлены практические реализации модулей Multi-Mix Attention и разреженного выбора эксперта, позволяющие структурировать признаки и формировать динамически адаптивных экспертов на основе текущих рыночных данных. Особое внимание уделено оригинальности подхода и его потенциалу для адаптивного структурного анализа рынка.

Индикатор FrAMA и осциллятор индекса силы (Force Index) — инструменты анализа тренда и объема, которые можно использовать в паре при разработке советника. В продолжение нашей предыдущей статьи, в которой мы представили эту пару, рассмотрим применимость к ней машинного обучения. Мы используем сверточную нейронную сеть (convolution neural network), которая применяет ядро скалярного произведения (dot-product kernel) для построения прогнозов на основе входных данных этих индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

В этой статье мы обновим панель сканера по нескольким таймфреймам на MQL5, добавив в нее функции перемещения и переключения. Включаем перетаскивание панели и функцию сворачивания / разворачивания для лучшего использования экрана. Реализуем и тестируем эти усовершенствования для повышения гибкости торговли.

Статья показывает, как формализовать интуитивно замеченные ценовые паттерны и превратить их в статистически проверенные торговые сигналы. Советник кодирует последовательности баров в бинарные строки U/D и для каждого паттерна вычисляет пять независимых метрик: поддержку, уверенность, лифт, хи-квадрат и байесовскую вероятность. Позиция открывается только тогда, когда текущий паттерн совпадает с историческим правилом и все фильтры пройдены — динамический лот масштабируется по силе сигнала, стоп и тейк рассчитываются через дневной ATR.

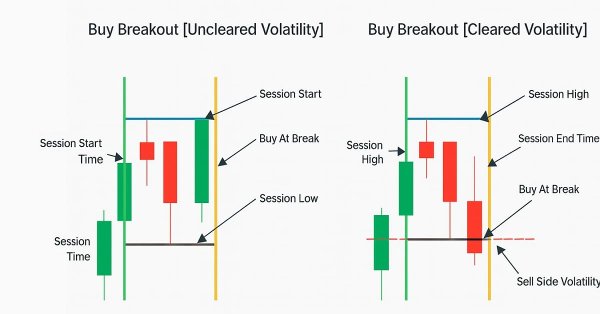

Пробойная система на основе волатильности определяет рыночные диапазоны, а затем совершает сделки, когда цена пробивает эти уровни вверх или вниз, с учетом таких показателей волатильности, как ATR. Такой подход помогает выявлять сильные направленные движения.

Фрактальная адаптивная скользящая средняя (FrAMA) и осциллятор индекса силы (Force Index Oscillator) — еще одна пара индикаторов, которые можно использовать совместно в советнике на языке MQL5. Эти два индикатора в некоторой степени дополняют друг друга, поскольку FrAMA — это индикатор следования за трендом, а индекс силы — это осциллятор, основанный на объеме. Как всегда, мы используем Мастер MQL5 для быстрого изучения любого потенциала этих двух инструментов.

Неважно, какую программу SQL мы будем использовать: MySQL, SQL Server, SQLite, OpenSQL или другую. У всех есть что-то общее, а этот общий элемент — язык SQL. Даже если мы не собираемся использовать WorkBench, можно манипулировать или работать с базой данных непосредственно в MetaEditor или через MQL5 для выполнения действий в MetaTrader 5, но для этого вам понадобятся знания SQL. Итак, здесь мы выучим, как минимум, основы.

В статье показана практическая реализация CandleCode для MetaTrader 5: расчет кодов свечей по методу Лиховидова с адаптацией порогов к волатильности (Bollinger Bands) и гистограммное отображение. Дополнительно представлен советник, который строит базу исторических паттернов по ZigZag, сравнивает их с текущим "слепком" через ATR и выдает статистику совпадений на панели.

Реализация той части кода, которая будет работать в MetaTrader 5, не представляет сложности. Однако есть несколько моментов, которые нужно учитывать. Это необходимо для того, чтобы вы смогли заставить систему работать. Запомните одну важную вещь: будет запущена не одна программа. В реальности нам придётся запускать три программы одновременно. Важно реализовать и построить каждую из них так, чтобы они могли взаимодействовать и общаться одна с другой, и чтобы каждая из них понимала, что пытается или хочет сделать другая.

В этой статье мы создадим панель сканера по нескольким таймфреймам на MQL5 для отображения торговых сигналов в режиме реального времени. Мы планируем создать интерактивный грид-интерфейс, реализовать расчеты сигналов с использованием нескольких индикаторов и добавить кнопку закрытия. Статья завершается бэктестингом и стратегическими торговыми преимуществами

Статья разбирает архитектуру MTmixAtt для адаптивной структуризации признаков и показывает первый шаг практической реализации в MQL5 — модуль AutoToken. Описаны выравнивание эмбеддингов, матрица выбора, механизм Top‑K и разреженная селекция. Приведен класс CNeuronAutoToken на базе OpenCL. Читатель получает работающий блок компрессии признакового пространства и основу для дальнейшего смешивания токенов и MoE.

Осциллятор Демарка (DeMarker Oscillator) и конверты (Envelopes) — это инструменты, определяющие импульс и уровни поддержки/сопротивления, которые можно использовать в паре при разработке советника. В предыдущей статье были представлены эти два индикатора. Здесь же мы добавим к ним машинное обучение. Мы используем рекуррентную нейронную сеть, которая применяет ядро белого шума (white-noise kernel) для обработки векторизованных сигналов от этих двух индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Уровни коррекции Фибоначчи — популярный инструмент в техническом анализе. Их используют для определения потенциальных зон разворота. В этой статье мы рассмотрим, как эти уровни коррекции можно преобразовать в целевые переменные для моделей машинного обучения, чтобы помочь им лучше понимать рынок.

В этой статье в качестве торговых инструментов представлены осциллятор ParaFrac и его модель V2. В ней описаны три торговые стратегии, разработанные с использованием этих индикаторов. Каждая стратегия была протестирована и оптимизирована для выявления ее сильных и слабых сторон. Сравнительный анализ выявил различия в производительности между оригинальной моделью и моделью V2.

В статье рассматривается, почему результаты торговли могут значительно различаться у разных брокеров, даже при использовании одной и той же стратегии и финансового символа, из-за децентрализованного ценообразования и расхождений в данных. Эта статья помогает разработчикам MQL5 понять, почему их продукты могут получать неоднозначные отзывы на MQL5 Marketplace, и призывает разработчиков адаптировать свои подходы к конкретным брокерам для обеспечения прозрачных и воспроизводимых результатов. В случае широкого распространения это может стать важной, узкоспециализированной передовой практикой, которая принесет пользу нашему сообществу.

Осциллятор Демарка (DeMarker Oscillator) и конверты (Envelopes) — это инструменты, определяющие импульс и уровни поддержки/сопротивления, которые можно использовать в паре при разработке советника. Поэтому мы рассматриваем каждый паттерн отдельно, чтобы определить, что может быть полезным, а чего потенциально следует избегать. Как всегда, мы используем советник, собранный в Мастере, вместе с функциями паттернов, встроенными в класс сигналов советника (Expert Signal).

В работе проведен критический разбор LLM-стратегии, где прогноз направления отделен от торговых решений, и показано, почему это ведет к разрыву между метриками и PnL. Описаны процедуры балансировки датасета, инженерии признаков, подготовки промптов и ответов, настройки файнтюнинга в Ollama и надежного парсинга. Бэктест и форвард-тест выявляют систематическую деградацию. Практический вывод — необходимость формулировать задачу как прямую оптимизацию торговых исходов.

Новости оказывают существенное влияние на финансовые рынки, особенно если говорить о важнейших публикациях, например по занятости в несельскохозяйственном секторе (Non-Farm Payrolls, NFPs). Мы не раз видели, как один единственный заголовок может спровоцировать резкие колебания цен. В этой статье мы рассмотрим в деталях связку новостей и возможностей искусственного интеллекта.

В этой статье мы представляем разработку интерактивного инструмента Trade Assistant Tool на языке MQL5, предназначенного для упрощения размещения отложенных ордеров на рынке Форекс. В статье описан концептуальный дизайн. Особое внимание уделено удобному графическому интерфейсу пользователя для визуальной установки уровней входа, стоп-лосса и тейк-профита на графике. Кроме того, мы подробно описываем реализацию на MQL5 и тестирование на истории для обеспечения надежности инструмента, что подготавливает почву для введения расширенных функций в последующих частях серии.

Рассматривается практическое использование конечных разностей в трейдинге: типы разностей, их связь с динамикой цены и биноминальное преобразование для фильтрации шумов. Описаны правила кодирования паттернов по уровням разностей и применение этих паттернов к прогнозу. Приведены наивные, адаптивные и вероятностные подходы, которые помогают сглаживать ряды, выделять повторяющиеся структуры и оценивать будущие движения.

В этой статье мы обновим наш инструмент Trade Assistant, добавив функциональность панели перетаскивания и эффекты наведения курсора мыши, чтобы сделать интерфейс более интуитивно понятным и отзывчивым. Мы совершенствуем инструмент для проверки настроек ордеров в режиме реального времени, обеспечивая точные торговые настройки относительно рыночных цен. Мы также тестируем эти усовершенствования на исторических данных, чтобы подтвердить их надежность.

В этой статье мы оптимизируем наш экономический календарь, добавив в него умную фильтрацию событий и логи для более быстрого и наглядного тестирования стратегий в режимах live и офлайн. Мы оптимизируем обработку событий, а журнал будем вести по действительно важным операциям и событиям на панели. Попробуем улучшить визуализацию стратегии. Все эти улучшения должны помочь тестировать и улучшать новостные торговые стратегии.

Статья посвящена практической реализации Field-Aware архитектуры для алгоритмической торговли в среде MQL5. Рассматривается проблема слабой переносимости классических attention-моделей на финансовые данные: нестабильность вне выборки, чувствительность к смене рыночного режима и избыточная вычислительная сложность.

Прорывы в области искусственного интеллекта, о которых пишут в новостях, от ChatGPT до беспилотных автомобилей, создаются не на основе отдельных моделей, а благодаря накопленным знаниям, перенесенным из различных моделей или общих областей. Теперь этот же подход "обучить один раз, применять везде" можно использовать для трансформации наших моделей ИИ в алгоритмической торговле. В этой статье мы узнаем, как можно использовать полученные с помощью различных инструментов данные для улучшения прогнозов посредством трансферного обучения.

Осциллятор Parafrac V2 — передовой инструмент технического анализа, который объединяет индикатор Parabolic SAR (параболический индикатор «остановки и разворота») с индикатором среднего истинного диапазона (Average True Range, ATR), чтобы преодолеть ограничения своего предшественника, который полагался на фракталы и был склонен к тому, что пики сигнала заглушали предыдущие и текущие сигналы. Благодаря использованию показателя волатильности ATR, версия 2 предлагает более плавный и надежный метод обнаружения трендов, разворотов и расхождений, помогая трейдерам уменьшить перегрузку графиков и аналитический паралич.

Протяженность зон ликвидности и величина диапазона пробоя являются ключевыми переменными, существенно влияющими на вероятность повторного тестирования. В этом обсуждении мы описываем полный процесс разработки индикатора, который включает в себя эти коэффициенты.

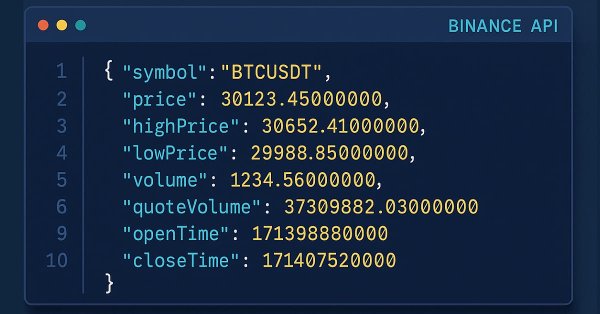

Узнайте, как использовать функцию WebRequest и вызовы внешних API, чтобы получать свежие свечные данные, преобразовывать каждое значение в пригодный тип и аккуратно сохранять информацию в табличном виде. Этот шаг закладывает основу для создания индикатора, который визуализирует данные в свечном формате.

Продолжаем разработку FAT: декомпозиция признаков по полям, отдельные проекции Query/Key/Value и параметрическое масштабирование внимания. Описаны OpenCL‑кернел многоголового внимания, свёрточный объект CNeuronFieldAwareConv и интеграция в CNeuronMHFAT с контролем памяти и градиентов. Читатель получает готовые компоненты для MQL5‑моделей, устойчивость к шуму и масштабируемость по числу полей и голов.

В этой статье мы покажем, как визуализировать свечные данные, полученные с помощью функции WebRequest и API, в свечном формате. Мы будем использовать язык MQL5, чтобы считывать свечные данные из CSV-файла и отображать их на графике в виде пользовательских свечей, поскольку индикаторы не могут напрямую использовать функцию WebRequest.

Этот индикатор выступает в роли средства контроля за соблюдением дисциплины, отслеживая в режиме реального времени состояние счета, прибыль/убыток и просадку и отображая панель показателей эффективности. Он может помочь трейдерам сохранять преемственность, избегать чрезмерной торговли и соблюдать правила отбора, установленные проп-трейдинговыми фирмами.

Торговля в зонах ликвидности обычно ведется путем ожидания возврата цены и повторного тестирования интересующей зоны, часто путем размещения отложенных ордеров в этих областях. В этой статье мы используем MQL5, чтобы воплотить эту концепцию в жизнь, демонстрируя, как такие зоны могут быть определены программно и как можно систематически применять управление рисками. Присоединяйтесь к обсуждению, поскольку мы исследуем как логику торговли на основе ликвидности, так и ее практическую реализацию.

Ознакомьтесь с пошаговым руководством, которое упрощает извлечение, преобразование и организацию свечных данных из ответов API в среде MQL5. Это руководство отлично подходит новичкам, которые хотят улучшить навыки программирования и научиться эффективно управлять рыночными данными.