В данной статье мы рассмотрим, как нужно реализовывать часть кода получателя. Здесь мы реализуем версию советника, чтобы протестировать и узнать, как работает взаимодействие по протоколу. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте его как окончательное приложение, целью которого не является изучение представленных концепций.

В статье подробно раскрывается SCNN-архитектура и один из вариантов её реализация средствами MQL5. Мы покажем, как декомпозиция временных рядов сочетается с нейросетевыми методами и вниманием.

Создаем торговую систему с настоящим квантовым симулятором вместо математических аналогий. Система использует 3 виртуальных кубита, квантовые гейты и принципы суперпозиции для анализа рынков. Реализована как торговый советник для MetaTrader 5 на MQL5. Главное достижение — переход от имитации к реальным квантовым принципам обработки финансовой информации.

Год близится к завершению, и в это время долгосрочные трейдеры часто подводят его итоги, анализируя историю рынка, его поведение и тренды с тем, чтобы оценить потенциал для будущих движений. В этой статье мы рассмотрим разработку советника для мониторинга долгосрочных сделок с помощью языка MQL5. Цель в том, чтобы справиться с такими проблемами, как упущение торговых возможностей по причине торговли вручную и отсутствия автоматизированных систем мониторинга. В качестве примера мы будем использовать одну из наиболее ярких торговых пар, чтобы эффективно определить стратегию для нашего решения и разработать его.

Продолжение темы оптимизации научным сообществом. CoSO следует рассматривать не как готовое решение, а как перспективную исследовательскую платформу. При должной доработке, CoSO может найти свою нишу в задачах, где важна адаптивность и устойчивость к изменениям, а время вычислений не критично.

Подобно Telegram, Discord способен получать информацию и сообщения в формате JSON, используя свои коммуникационные API. В настоящей статье мы рассмотрим, как можно использовать API Discord для отправки торговых сигналов и обновлений из MetaTrader 5 в ваше торговое сообщество Discord.

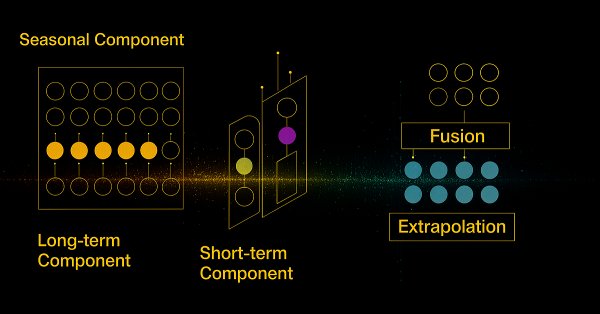

Предлагаем познакомиться с продолжением реализации фреймворка SCNN, который сочетает в себе гибкость и интерпретируемость, позволяя точно выделять структурные компоненты временного ряда. В статье подробно раскрываются механизмы адаптивной нормализации и внимания, что обеспечивает устойчивость модели к изменяющимся рыночным условиям.

Фреймворк MQL5, предоставляющий розничным трейдерам алгоритмы исполнения институционального уровня (TWAP, VWAP, Iceberg) с помощью унифицированного менеджера исполнения и анализатора эффективности для более плавного и точного разделения ордеров и аналитики.

Секреты эффективной оптимизации торговых стратегий в метаэвристических подходах. Community of Scientist Optimization — новый популяционный алгоритм, вдохновленный механизмами функционирования научного сообщества. В отличие от традиционных природных метафор, CoSO моделирует уникальные аспекты человеческой научной деятельности: публикацию результатов в журналах, конкуренцию за гранты и формирование исследовательских групп.

В этой статье мы углубимся в добавление полезных торговых показателей в специализированное окно, интегрированное в панель администратора советника. Основное внимание уделено внедрению MQL5 для разработки аналитической панели. Подчеркивается ценность данных, которые она предоставляет администраторам. Панель в основном играет образовательную роль, позволяя извлекать из процесса разработки ценные уроки, приносящие пользу как начинающим, так и опытным разработчикам. В статье демонстрируются безграничные возможности, которые предлагает данная серия в плане предоставления передовых программных инструментов. Кроме того, мы рассмотрим реализацию классов PieChart и ChartCanvas в рамках продолжающегося расширения возможностей панели администратора.

Улучшите свой код MQL5, оптимизировав логику, улучшив вычисления и сократив время выполнения, чтобы повысить точность тестирования на истории. Проведите тонкую настройку параметров, оптимизацию циклов и устранение неэффективности для улучшения результата.

В статье представлена инновационная архитектура квантовой нейронной сети для алгоритмической торговли, объединяющая принципы квантовой механики с современными методами машинного обучения. Система включает квантовые эффекты (резонанс, интерференцию, декогеренцию), многоуровневую память различных временных масштабов, марковские цепи с библиотекой ALGLIB и адаптивное управление параметрами. Полная реализация выполнена на MQL5 с использованием встроенных типов matrix/vector, что устраняет барьеры внедрения в MetaTrader 5.

Предлагаем познакомиться с инновационным фреймворком SCNN, который выводит анализ временных рядов на новый уровень за счёт чёткого разделения данных на долгосрочные, сезонные, краткосрочные и остаточные компоненты. Такой подход значительно повышает точность прогнозирования, позволяя модели адаптироваться к сложной и меняющейся рыночной динамике.

Узнайте, как извлекать, обрабатывать, классифицировать, сортировать, анализировать и управлять закрытыми позициями, ордерами и историями сделок с помощью MQL5, создав обширную EX5-библиотеку управления историей с помощью подробного пошагового подхода.

В настоящей статье показано, что часть проблем, с которыми мы сталкиваемся, коренится в слепом следовании «лучшим практикам». Предоставляя читателю простые, основанные на реальном рынке доказательства, мы объясним ему, почему мы должны воздержаться от такого поведения и вместо этого принять передовой опыт, основанный на конкретных областях, если наше сообщество хочет получить хоть какой-то шанс на восстановление скрытого потенциала ИИ.

В этой статье мы создадим кнопки для фильтров валютных пар, уровней важности, временных фильтров и функцию отмены для улучшения управления панелью. Кнопки будут запрограммированы на динамическую реакцию на действия пользователя, обеспечивая бесперебойное взаимодействие. Мы также автоматизируем их поведение, чтобы отражать изменения в реальном времени на панели. Это повысит общую функциональность, мобильность и оперативность панели.

В статье представлен алгоритм конкурентного обучения (Competitive Learning Algorithm, CLA) — новый метаэвристический метод оптимизации, основанный на моделировании образовательного процесса. Алгоритм организует популяцию решений в виде классов со студентами и учителями, где агенты обучаются через три механизма: следование за лучшим в классе, использование личного опыта и обмен знаниями между классами.

В настоящей статье мы исследуем динамические графические интерфейсы MQL5, использующие бикубическую интерполяцию для высококачественного масштабирования изображений на торговых графиках. Мы подробно описываем гибкие варианты позиционирования, позволяющие выполнять динамическое центрирование или угловую привязку с настраиваемыми смещениями.

Это первая из серии статей, посвященных математическим аспектам создания пользовательских критериев с особым акцентом на нелинейных функциях, применяемых в нейросетях, MQL5-коде для реализации, а также на использования целевых и корректирующих смещений.

Представляем вашему вниманию заключительную часть цикла, посвящённого GinAR — нейросетевому фреймворку для прогнозирования временных рядов. В этой статье мы анализируем результаты тестирования модели на новых данных и оцениваем её устойчивость в условиях реального рынка.

Мы выходим за рамки простого просмотра проанализированных показателей на графиках и переходим к более широкой перспективе, которая включает интеграцию с Telegram. Это позволит отправлять важные результаты непосредственно на мобильное устройство через Telegram.

В настоящей статье мы поделимся информацией о том, как использовать программирование на MQL5 для точного определения уровней рынка, различая более слабые и самые сильные уровни цен. Мы в полном объеме разработаем действующий Индикатор силы уровней поддержки и сопротивления (SRSI).

В данной статье подробно описывается разработка пользовательской динамически подключаемой библиотеки, предназначенной для упрощения асинхронных клиентских соединений по протоколу WebSocket для программ MetaTrader.

В этой статье мы расширим возможности нашей панели экономического календаря, внедрив обновления новостей в реальном времени для поддержания актуальности рыночной информации. Мы интегрируем методы извлечения данных в реальном времени в MQL5 для непрерывного обновления событий на панели управления и повышения отзывчивости интерфейса. Это обновление обеспечивает нам доступ к последним экономическим новостям непосредственно с панели управления, оптимизируя торговые решения на основе самых свежих данных.

В данной статье мы рассмотрим модель классификации гауссовских процессов. Мы начнём с изучения её теоретических принципов, а затем перейдём к практической разработке библиотеки ГП на MQL5.

Предлагаем познакомиться с новой реализацией ключевых компонентов Фреймворка GinAR — адаптивного алгоритма для работы с графовыми временными рядами. В статье шаг за шагом разобраны архитектура, алгоритмы прямого прохода и обратного распространения ошибки.

Переход от простого торгового скрипта к полнофункциональному советнику может значительно улучшить ваш торговый опыт. Представьте себе систему, которая автоматически отслеживает графики, выполняет основные вычисления в фоновом режиме и предоставляет регулярные обновления каждые два часа. Советник способен анализировать ключевые показатели, имеющие решающее значение для принятия обоснованных торговых решений, гарантируя вам доступ к самой актуальной информации для эффективной корректировки ваших стратегий.

Осциллятор Awesome — еще один индикатор Билла Вильямса, используемый для измерения импульса. Он может генерировать несколько сигналов. Как и в предыдущих статьях, мы рассмотрим его на основе паттернов, используя классы и сборку Мастера MQL5.

В настоящей статье мы создаем индикатор канал Кельтнера с помощью пользовательской графики Canvas на MQL5. Мы подробно описываем интеграцию скользящих средних, расчеты ATR, а также улучшенную визуализацию графиков. Мы также расскажем о тестировании на истории, чтобы оценить эффективность индикатора и получить практическую информацию о трейдинге.

В этой статье мы реализуем фильтры на панели инструментов экономического календаря MQL5 для лучшего отображения новостей по валюте, важности и времени. Сначала мы установим критерии сортировки для каждой категории, а затем интегрируем их в панель управления, чтобы отображать только релевантные события. Наконец, мы обеспечим динамическое обновление каждого фильтра, чтобы предоставлять трейдерам необходимую экономическую информацию в реальном времени.

В данной статье представлено детальное руководство по созданию инновационного индикатора 3DBarCustomSymbol.mq5, который генерирует пользовательские символы в MetaTrader 5, объединяющие цену, время, объем и волатильность в единое трехмерное представление. Рассматриваются математические основы, архитектура системы, практические аспекты реализации и применения в торговых стратегиях.

В настоящей статье мы автоматизируем обнаружение ордер-блоков на MQL5, используя чистый анализ движения цены. Мы определяем ордер-блоки , реализуем их обнаружение и интегрируем автоматическое исполнение сделок. Наконец, для оценки эффективности стратегии, мы проведём её бэк-тестирование.

ROC-кривые — графические представления, используемые для оценки эффективности классификаторов. Хотя графики ROC относительно просты, на практике при их использовании существуют распространенные заблуждения и подводные камни. Цель данной статьи — познакомить читателя с графиками ROC как инструментом для практикующих специалистов, стремящихся разобраться в оценке эффективности классификаторов.

В данной статье рассматривается алгоритм Extremal Optimization (EO) — метод оптимизации, вдохновленный моделью самоорганизованной критичности Бака-Снеппена, где эволюция происходит через устранение наихудших компонентов системы. Модифицированная популяционная версия алгоритма демонстрирует отход от теоретических принципов в пользу практической эффективности, что приводит к созданию мощных вычислительных инструментов.

Предлагаем познакомиться с инновационным подходом к прогнозированию временных рядов с пропущенными данными на базе фреймворка GinAR. В статье показана реализация ключевых компонентов на OpenCL, что обеспечивает высокую производительность. В следующей публикации мы подробно рассмотрим интеграцию этих решений в MQL5. Это позволит понять, как применять метод на практике в трейдинге.

В настоящей статье мы продолжаем наше исследование ансамблевых моделей, обсуждая концепцию ворот (gates), в частности, как они могут быть полезны при объединении выходных данных модели для повышения точности прогнозирования или обобщения модели.

При разработке стратегии необходимо учитывать множество сложных деталей, на многие из которых не обращают особого внимания начинающие трейдеры. В результате многим трейдерам, включая меня, пришлось усвоить эти уроки на собственном горьком опыте. Данная статья основана на моих наблюдениях за распространенными подводными камнями, с которыми сталкивается большинство начинающих трейдеров при разработке стратегий на MQL5. В ней представлен ряд советов, хитростей и примеров, которые помогут определить причину дисквалификации советника и протестировать надежность наших собственных советников простым в применении способом. Цель состоит в том, чтобы обучить читателей, помогая им избежать мошенничества в будущем при покупке советников, а также предотвратить ошибки при разработке собственной стратегии.

Долгая кратковременная память (LSTM) - это тип рекуррентной нейронной сети (RNN), предназначенной для моделирования последовательных данных путем эффективного учета долгосрочных зависимостей и решения проблемы исчезающего градиента. В настоящей статье мы рассмотрим, как использовать LSTM для прогнозирования будущих тенденций, повышая эффективность стратегий следования за трендами. В статье будет рассказано о внедрении ключевых концепций и стоящей за разработкой мотивации, извлечении данных из MetaTrader 5, использовании этих данных для обучения модели на Python, интеграции модели машинного обучения в MQL5, а также о результатах и перспективах на будущее на основании статистического бэк-тестирования.