В этой статье мы будем делать такие вещи, которые многим покажутся странными и совершенно вырванными из контекста, но которые при правильном применении сделают ваше обучение гораздо более увлекательным и интересным: мы сможем построить довольно интересные вещи на основе показанного здесь, что позволит лучше усвоить синтаксис языка MQL5. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте его как окончательное приложение, целью которого не является изучение представленных концепций.

Попробуем смайнить даные CFTC, загрузить отчеты COT и TFF через Python, соединить это с котировками MetaTrader 5 и моделью ИИ и получить прогнозы. Что такое отчеты COT на рынке Форекс? Как использовать отчеты COT и TFF для прогнозирования?

Количество стратегий, которые можно интегрировать в виде советника, практически безгранично. Однако каждая дополнительная стратегия увеличивает сложность алгоритма. Благодаря использованию нескольких стратегий советник может лучше адаптироваться к изменяющимся рыночным условиям, что потенциально повышает его прибыльность. Сегодня мы рассмотрим, как реализовать в MQL5 одну из выдающихся стратегий, разработанных Ричардом Дончианом, продолжая при этом совершенствовать функциональность нашего советника Trend Constraint.

В этой статье мы рассмотрим очень интересную и довольно интересную концепцию программирования, хотя к ней следует относиться с большой осторожностью, поскольку неправильное её использование или непонимание превращает относительно простые программы в нечто неоправданно сложное. Но правильное использование и идеальная адаптация в одинаково подходящих ситуациях делают рекурсию отличным союзником в решении вопросов, которые в другом случае были бы гораздо более трудоемкими и длительными. Представленные здесь материалы предназначены только для изучения. Ни в коем случае нельзя рассматривать это приложение как окончательное, цели которого будут иные, кроме изучения представленных концепций.

Майнинг данных балансов центробанков позволяет получить картину мировой ликвидности рынка Форекс и ключевых валют. Мы объединяем данные ФРС, ЕЦБ, BOJ и PBoC в композитный индекс и применяем машинное обучение для выявления скрытых закономерностей. Такой подход превращает сырой поток данных в реальные торговые сигналы, соединяя фундаментальный и технический анализ.

В этой статье мы рассмотрим, как использовать экономический календарь MQL5 для торговли, сначала разобравшись с его основными функциями. Затем мы реализуем ключевые функции экономического календаря в MQL5 для извлечения необходимых новостей для принятия торговых решений. Наконец, мы посмотрим, как использовать эту информацию для эффективного совершенствования торговых стратегий.

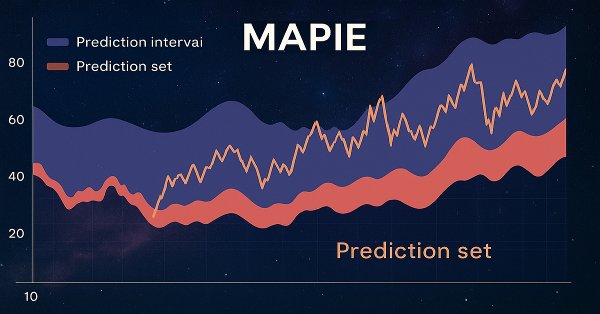

В этой статье вы познакомитесь с конформными предсказаниями и библиотекой MAPIE, которая их реализует. Данный подход является одним из самых современных в машинном обучении и позволяет сосредоточиться на контроле рисков для уже существующих разнообразных моделей машинного обучения. Конформные предсказания, сами по себе, не являются способом поиска закономерностей в данных. Они лишь определяют степень уверенности существующих моделей в предсказании конкретных примеров и позволяют фильтровать надежные предсказания.

При возникновении необходимости вывести текстовую информацию на график мы можем воспользоваться функцией Comment(). Но её возможности достаточно сильно ограничены. Поэтому, в рамках этой статьи, мы создадим собственный компонент — диалоговое окно на весь экран, способное выводить многострочный текст с гибкими настройками шрифта и поддержкой прокрутки.

В настоящей статье мы разберемся с методами HTTP и кодами состояния, двумя очень важными элементами взаимодействия между клиентом и сервером в Интернете. Понимание того, что каждый метод действительно дает возможность более точно делать запросы, информируя сервер о том, какое действие надо выполнить, и делая его более эффективным.

Сегодня нас ждет очень забавная и довольно интересная статья, причем в нескольких аспектах. В ней мы рассмотрим объединение, чтобы решить проблему, о которой говорилось ранее. Кроме того, мы изучим некоторые необычные ситуации, которые могут возникнуть при использовании объединения в приложениях. Представленные здесь материалы предназначены исключительно для образовательных целей. Ни в коем случае нельзя рассматривать приложение ни с какой иной целью, кроме как для изучения и освоения представленных концепций.

В данной статье рассматривается интеграция криптографии в MQL5 с целью повышения безопасности и функциональности торговых алгоритмов. Мы рассмотрим основные методы криптографии и реализуем их в автоматической торговле.

Статья описывает вариант эмуляции опционов через базовый актив, реализованный на языке программирования MQL5. Сравниваются преимущества и недостатки выбранного подхода с реальными биржевыми опционами на примере срочного рынка ФОРТС московской биржи MOEX и криптобиржи Bybit.

Осциллятор ATR — очень популярный индикатор, используемый в качестве индикатора волатильности, особенно на валютных рынках, где данные об объемах скудны. Как и в случае с предыдущими индикаторами, мы рассмотрим паттерны и поделимся стратегиями и отчетами о тестировании.

В настоящей статье мы создаём советника на MQL5 на основе стратегии Прорыва дневного диапазона (Daily Range Breakout). Мы рассмотрим ключевые концепции стратегии, разработаем схему советника и реализуем логику прорыва на MQL5. В конце мы изучаем методы бэк-тестирования и оптимизации советника, чтобы максимально повысить его эффективность.

В данной статье мы рассмотрим, что такое объединение. Здесь, с помощью экспериментов, мы проанализируем первые конструкции, в которых можно использовать объединение. Однако то, что будет показано здесь, - лишь основная часть единого набора концепций и информации, которые будут рассмотрены в следующих статьях. Представленные здесь материалы предназначены только для обучения. Ни в коем случае нельзя рассматривать это приложение как окончательное, цели которого будут иные, кроме изучения представленных концепций.

Адаптация классической модели CAPM для валютного рынка Forex в MQL5. Индикатор рассчитывает ожидаемую доходность и премию за риск на основе исторической волатильности. Показатели возрастают на пиках и впадинах, отражая фундаментальные принципы ценообразования. Практическое применение для контртрендовых и трендовых стратегий с учетом динамики соотношения риска и доходности в реальном времени. Включает математический аппарат и техническую реализацию.

В этой статье мы рассмотрим, как можно сделать нечто очень похожее на то, что реализовано в таких языках, как C, C++ и Java. Речь идет о передаче практически бесконечного числа параметров внутрь функции или процедуры. Хоть может показаться, что это довольно продвинутая тема, на мой взгляд, то, что здесь будет показано, сможет легко реализовать любой, кто понял предыдущие концепции. При условии, что они действительно были усвоены.

Фреймворк Mantis превращает сложные временные ряды в информативные токены и служит надёжным фундаментом для интеллектуального торгового Агента, готового работать в реальном времени.

Присоединяйтесь к нам, поскольку мы провели эмпирический анализ индикатора MACD, чтобы проверить, поможет ли применение искусственного интеллекта к стратегии, включая индикатор, повысить точность прогнозирования пары EURUSD. Мы одновременно оценивали, легче ли прогнозировать сам индикатор, чем цену, а также позволяет ли значение индикатора прогнозировать будущие уровни цен. Мы предоставим вам информацию, необходимую для принятия решения о том, стоит ли вам инвестировать свое время в интеграцию MACD в ваши торговые стратегии с использованием искусственного интеллекта.

В статье рассмотрены простые элементы управления как составляющие части более сложных графических элементов компонента View в рамках реализации таблиц в парадигме MVC (Model-View-Controller). Реализован базовый функционал компонента Controller для интерактивного взаимодействия элементов с пользователем и друг с другом. Это вторая статья, посвященная компоненту View, и четвёртая в серии статей о создании таблиц для клиентского терминала MetaTrader 5.

Mantis — универсальный инструмент для глубокого анализа временных рядов, гибко масштабируемый под любые финансовые сценарии. Узнайте, как сочетание патчинга, локальных свёрток и кросс-внимания позволяет получить высокоточную интерпретацию рыночных паттернов.

В данной статье мы создаем индикатор прогнозирования ARIMA на MQL5. Рассматривается, как модель ARIMA формирует прогнозы, её применимость к рынку Форекс и фондовому рынку в целом. Также объясняется, что такое авторегрессия AR, каким образом авторегрессионные модели используются для прогнозирования, и как работает механизм авторегрессии.

В настоящей статье мы рассмотрели концепцию тела в HTTP-запросах, которое необходимо для отправки таких данных, как JSON и обычный текст. Мы обсудили и объяснили, как правильно его использовать с соответствующими заголовками. Мы также ввели класс ChttpBody, входящий в библиотеку Connexus, который упростит работу с телом запросов.

В статье рассмотрено повышение безопасности панели торгового администратора, которая в настоящее время находится в разработке. Мы рассмотрим, как внедрить MQL5 в новую стратегию безопасности, интегрировав API Telegram для двухфакторной аутентификации (2FA). Статья предоставит ценную информацию о применении MQL5 для усиления мер безопасности. Кроме того, мы рассмотрим функцию MathRand, сосредоточившись на ее функциональности и на том, как ее можно эффективно использовать в нашей системе безопасности.

Познакомьтесь с Mantis — лёгкой фундаментальной моделью для классификации временных рядов на базе Transformer с контрастным предварительным обучением и гибридным вниманием, обеспечивающими рекордную точность и масштабируемость.

Модели искусственного интеллекта CatBoost приобрели огромную популярность в сообществе машинного обучения благодаря их точности прогнозирования, эффективности и устойчивости к разрозненным и сложным наборам данных. В этой статье речь будет идти о том, как использовать эти модели применительно к рынку Форекс.

В этой статье мы преобразуем нашу статическую панель мониторинга MQL5 в интерактивный инструмент, добавив отзывчивость кнопок. Мы рассмотрим, как автоматизировать функционал компонентов графического интерфейса, гарантируя, что они будут правильно реагировать на нажатия пользователя. К концу статьи мы создадим динамический интерфейс, который повышает вовлеченность пользователей и удобство торговли.

Алгоритм Deterministic Oscillatory Search (DOS) — инновационный метод глобальной оптимизации, сочетающий преимущества градиентных и роевых алгоритмов без использования случайных чисел. Механизм осцилляций и наклонов фитнеса позволяет DOS исследовать сложные пространства поиска детерминированным методом.

SARSA (State-Action-Reward-State-Action, состояние-действие-вознаграждение-состояние-действие) — еще один алгоритм, который можно использовать при реализации обучения с подкреплением. Рассмотрим, как можно реализовать этот алгоритм в качестве независимой модели (а не просто механизма обучения) в советниках, собранных в Мастере, аналогично тому, как мы это делали в случаях с Q-обучением и DQN.

В настоящей статье мы обсудим и продемонстрируем, как преобразовать номинальные предикторы в числовые форматы, подходящие для алгоритмов машинного обучения, используя как Python, так и MQL5.

В этой статье будут рассмотрены методы улучшения работы советника в тестере стратегий, будет написан код для разделения времени новостных событий на почасовые категории. Доступ к этим новостным событиям будет осуществляться в течение указанного для них часа. Это гарантирует, что советник может эффективно управлять сделками на основе событий как в условиях высокой, так и низкой волатильности.

SMC (Order Block) — это ключевые области, где институциональные трейдеры совершают значительные покупки или продажи. После значительного движения цены уровни Фибоначчи помогают определить потенциальный откат от недавнего максимума колебания (swing high) к минимуму колебания (swing low) для определения оптимальной точки входа в сделку.

В настоящей статье мы создаем советника (EA) на MQL5 на основе стратегии PIRANHA, использующего Полосы Боллинджера для повышения эффективности торговли. Мы обсуждаем ключевые принципы стратегии, реализацию кода, а также методы тестирования и оптимизации. Эти знания позволят эффективно использовать советник в ваших торговых сценариях

Эта статья позволит вам увидеть, как Mamba4Cast превращает теорию в рабочий торговый алгоритм и подготовить почву для собственных экспериментов. Не упустите возможность получить полный спектр знаний и вдохновения для развития собственной стратегии.

Представьте себе, что злоумышленник проник в систему управления торговли и получил доступ к компьютерам и панели администратора, используемым для передачи ценных сведений миллионам трейдеров по всему миру. Это может привести к катастрофическим последствиям, таким как несанкционированная отправка вводящих в заблуждение сообщений или случайные нажатия на кнопки, запускающие непреднамеренные действия. В этой статье мы рассмотрим меры безопасности в MQL5 и новые функции безопасности, которые мы реализовали в нашей панели администратора для защиты от этих угроз. Совершенствуя наши протоколы безопасности, мы стремимся защитить наши каналы связи и сохранить доверие членов нашего торгового сообщества.

Вы узнаете, как разработать и внедрить комплексную библиотеку отложенных EX5-ордеров в ваш код или MQL5-проекты. Мы рассмотрим, как импортировать и реализовать такую библиотеку в составе торговой панели или графического пользовательского интерфейса (GUI). Панель ордеров советника позволит пользователям открывать, отслеживать и удалять отложенные ордера по магическому числу непосредственно из графического интерфейса в окне графика.

Самообучающийся советник с нейросетью на матрице состояний. Совмещаем марковские цепи с многослойной нейросетью MLP, написанной на библиотеке ALGLIB MQL5. Как могут быть совмещены для прогнозирования Форекс марковские цепи и нейросети?

Фильтр Калмана представляет собой рекурсивный алгоритм, применяемый в алготрейдинге для оценки истинного состояния финансового временного ряда посредством фильтрации шума из движения цен. Он динамически обновляет прогнозы на основе новых рыночных данных, что делает его ценным для таких адаптивных стратегий, как возвратные. В этой статье впервые представлен фильтр Калмана, а также рассмотрены его расчет и реализация. Кроме того, в качестве примера мы применим этот фильтр к классической возвратной форекс-стратегии. Наконец, проведем различные виды статистического анализа, сравнивая фильтр со скользящей средней на различных валютных парах.

Продолжаем разработку библиотеки Connexus. В этой главе мы исследуем концепцию заголовков в протоколе HTTP, объясняя, что это такое, для чего они предназначены и как их использовать в запросах. Мы рассмотрим основные заголовки, используемые при взаимодействии с API, а также покажем практические примеры того, как настроить их в библиотеке.

Создаем матричную модель прогнозирования на марковской цепи. Что такое марковские цепи, и как можно использовать марковскую цепь для трейдинга на Форекс.