В этой статье рассмотрим ещё один алгоритм оптимизации, инспирированный неживой природой - алгоритм поиска системой зарядов (CSS). Цель этой статьи - представить новый алгоритм оптимизации, основанный на принципах физики и механики.

В настоящей статье речь пойдёт о теоретическом применении квантования при построении древовидных моделей. Рассмотрены реализованные методы квантования в CatBoost. Материал будет подан без сложных математических формул, доступным языком.

В процессе офлайн обучения мы оптимизируем политику Агента по данным обучающей выборки. Полученная стратегия придает Агенту уверенность в его действиях. Однако такой оптимизм не всегда оправдан и может привести к увеличению рисков в процессе эксплуатации модели. Сегодня мы рассмотрим один из методов снижения этих рисков.

В статье рассмотрим принципы создания мультисимвольных мультипериодных индикаторов и получение от них данных в советниках и индикаторах. Рассмотрим основные нюансы использования мульти-индикаторов в советниках и индикаторах, и их отрисовку через буферы пользовательского индикатора.

Примеры передачи индикаторов в перцептрон. В статье даются общие понятия, представлен простейший готовый советник, результаты его оптимизации и форвард тестирования.

Последние 2 статьи были посвящены методу Decision Transformer, который моделирует последовательности действий в контексте авторегрессионной модели желаемых вознаграждений. В данной статье мы рассмотрим ещё один алгоритм оптимизации данного метода.

Любая программа на любом языке программирования имеет определенную структуру. В этой статье вы изучите основные компоненты структуры программы на MQL5, что может быть очень полезно при создании торговой системы или торгового инструмента для MetaTrader 5.

Каждый современный человек знаком с понятием сезонности, например, все мы привыкли к росту цен свежих овощей в зимний период или подорожанию топлива в сильные морозы, но мало кто знает, что подобные закономерности существуют и на рынке форекс.

Всем, кто использует торговые советники или подписки на сигналы, рано или поздно понадобится надежный круглосуточный хостинг для торговой платформы. Мы рекомендуем использовать MetaTrader VPS по целому ряду причин. Платить и управлять сервисом можно через аккаунт MQL5.community. Если у вас еще нет аккаунта на MQL5.com — зарегистрируйтесь и укажите его в настройках платформы.

В статье рассматривается стохастический диффузионный поиск, SDS, это очень мощный и эффективный алгоритм оптимизации, основанный на принципах случайного блуждания. Алгоритм позволяет находить оптимальные решения в сложных многомерных пространствах, обладая высокой скоростью сходимости и способностью избегать локальных экстремумов.

В предыдущей статье мы познакомились с Трансформером решений. Но сложная стохастическая среда валютного рынка не позволила в полной мере раскрыть потенциал представленного метода. Сегодня я хочу представить Вам алгоритм, который направлен на повышение производительности алгоритмов в стохастических средах.

В данной статье мы рассмотрим применение всех классификационных моделей пакета Scikit-learn для решения задачи классификации ирисов Фишера, попробуем их сконвертировать в ONNX-формат и использовать полученные модели в программах на MQL5. Также мы сравним точность работы оригинальных моделей и их ONNX-версий на полном наборе Iris dataset.

Эта статья из серии статей о реализации теории категорий в MQL5 посвящена функторам. Мы исследуем, как линейный порядок может быть отображен на множестве благодаря функторам при рассмотрении двух множеств данных, между которыми на первый взгляд отсутствует всякая связь.

В статье представлены утилиты, реализующие алгоритм Гёрцеля в MQL5 и два способа применения этого метода при анализе ценовых котировок для разработки стратегии.

Функции являются критически важными компонентами в любом языке программирования. Помимо прочего, они помогают разработчикам применять принцип DRY (don't repeat youself, не повторяйся). В статье рассмотрены функции и их создание в MQL5 с помощью простых приложений, которые обогащают вашу торговую систему, но не усложняют ее.

Мы продолжаем рассмотрение методов обучения с подкреплением. И в данной статье я предлагаю вам познакомиться с несколько иным алгоритмом, который рассматривает политику Агента в парадигме построения последовательности действий.

В этой статье мы кратко рассмотрим библиотеку численного анализа ALGLIB 3.19, ее приложения и новые алгоритмы, позволяющие повысить эффективность анализа финансовых данных.

В статье рассматривается, как схемы баз данных могут быть включены для классификации в MQL5. Мы кратко рассмотрим, как концепции схемы базы данных могут сочетаться с теорией категорий при идентификации текстовой (строковой) информации, имеющей отношение к торговле. В центре внимания будут находиться события календаря.

Старые торговые стратегии. В этой статье представлена стратегия отслеживания тренда. Стратегия исключительно техническая и использует несколько индикаторов и инструментов для подачи сигналов и определения целевых уровней. Компоненты стратегии включают в себя: 14-периодный стохастический осциллятор, пятипериодный стохастический осциллятор, скользящую среднюю с периодом 200 и проекцию Фибоначчи (для установки целевых уровней).

В этой статье мы предоставим простое и понятное руководство для всех, кто хочет создать один из самых ценных и полезных инструментов в трейдинге — графическую панель, упрощающую выполнение торговых задач. Графические панели позволяют сэкономить время и больше сосредоточиться на самой торговле.

Нам нужно лучше организовать свою работу. Код растёт, и если этого не сделать сейчас, потом это станет невозможным. Давайте разделять и властвовать. То, что MQL5 позволяет нам использовать классы, поможет нам в этой задаче, но для этого нам нужно иметь некоторые знания о некоторых моментах, связанных с классами. Наверное, новичков больше всего смущает наследование. В этой статье мы рассмотрим практичным и простым способом, как использовать данные механизмы.

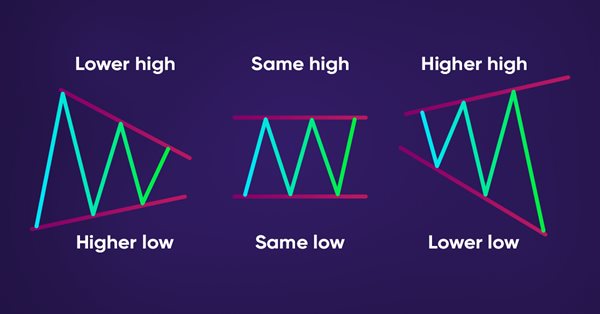

Комбинации стратегий могут повысить эффективность торговли. Мы можем комбинировать индикаторы и паттерны, чтобы получать дополнительные подтверждения. Скользящие средние помогают нам подтвердить тренд и следовать ему. Это самые известный технический индикатор, что объясняется его простотой и доказанной эффективностью анализа.

Раскройте потенциал динамического представления данных в своих торговых стратегиях и утилитах с помощью нашего подробного руководства по созданию перемещаемых графических интерфейсов в MQL5. Погрузитесь в фундаментальные принципы объектно-ориентированного программирования и узнайте, как легко и эффективно разрабатывать и использовать один или несколько перемещаемых графических интерфейсов на одном графике.

В этой статье мы завершим разработку симулятора для нашей системы. Основной целью здесь будет настройка алгоритма, рассмотренного в предыдущей статье. Этот алгоритм направлен на создание движения СЛУЧАЙНОГО БЛУЖДАНИЯ. Поэтому, для понимания сегодняшнего материала, необходимо понять содержание предыдущих статей. Если вы не следили за развитием симулятора, советую посмотреть эту последовательность с самого начала. В противном случае вы можете запутаться в том, что будет здесь объяснено.

В данной статье рассматривается алгоритм семейства MEC, называемый простым алгоритмом эволюции разума (Simple MEC, SMEC). Алгоритм отличается красотой заложенной идеи и простотой реализации.

В этой статье мы узнаем, как создать собственный индикатор с использованием MQL5 на основе наших предпочтений, который будет использоваться в MetaTrader 5 для интерпретации графиков или применяться в составе советников.

В этой статье мы продолжим этап разработки симулятора. Однако сейчас мы увидим, как эффективно создать движение типа «СЛУЧАЙНОЕ БЛУЖДАНИЕ». Этот тип движения весьма интригующий, поскольку служит основой всего, что происходит на рынке капитала. Кроме того, мы начнем понимать некоторые концепции, основополагающие для тех, кто проводит анализ рынка.

В этой справочной статье рассмотрим стандартные индикаторы из категории "Трендовые индикаторы". Создадим готовые к применению шаблоны использования этих индикаторов в советниках — объявление и установка параметров, инициализация и деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Здесь мы немного упростим несколько элементов, связанных с работой в следующей статье. Я также объясню, как можно визуализировать то, что генерирует симулятор с точки зрения случайности.

Разработка симулятора может оказаться гораздо интереснее, чем кажется. Сегодня мы сделаем еще несколько шагов в этом направлении, потому что всё становится интереснее.

В статье представлен метод автоматического обнаружения моделей ценовых действий с помощью MQL5, таких как тренды (восходящий, нисходящий, боковой) и графические модели (двойная вершина, двойное дно).

Статья представляет собой первую попытку разработать нативный MQTT-клиент для MQL5. MQTT - это протокол обмена данными по принципу "издатель - подписчик". Он легкий, открытый, простой и разработан так, чтобы его было легко внедрить. Это позволяет применять его во многих ситуациях.

Как разработчикам, нам необходимо научиться создавать и разрабатывать программное обеспечение, которое можно использовать многократно и гибко, без дублирования кода, особенно если у нас есть разные объекты с разным поведением. Это можно легко сделать, используя методы и принципы объектно-ориентированного программирования. В этой статье представлены основы объектно-ориентированного программирования в MQL5.

ДРАКОН — язык визуального программирования, специально разработанный для упрощения взаимодействия между специалистами разных отраслей (биологами, физиками, инженерами...) с программистами в российских космических проектах (например, при создании создание комплекса "Буран"). В этой статье я расскажу о том, как ДРАКОН делает создание алгоритмов доступным и интуитивно понятным, даже если вы никогда не сталкивались с кодом, а также - как заказчику легче объяснить свои мысли при заказе торговых роботов, а программисту - совершать меньше ошибок в сложных функциях.

В статье рассмотрим стандартные индикаторы из категории Объемов и индикаторов Билла Вильямса. Создадим готовые к применению шаблоны использования индикаторов в советниках — объявление и установка параметров, инициализация, деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Статья представляет подробное описание алгоритма прыгающих лягушек (SFL) и его возможности в решении задач оптимизации. SFL-алгоритм вдохновлен поведением лягушек в естественной среде и предлагает новый подход к оптимизации функций. SFL-алгоритм является эффективным и гибким инструментом, способным обрабатывать разнообразные типы данных и достигать оптимальных решений.

Существует множество технических инструментов, которые можно использовать для визуализации ценового канала. Одним из таких инструментов является канал Дончиана (Donchian Channel). В этой статье мы узнаем, как создать канал Дончиана и как использовать его в качестве пользовательского индикатора в составе советника.

MQL5-разработчикам крайне необходимо освоить важные и ценные инструменты. Одним из таких инструментов является тестер стратегий. Статья представляет собой практическое руководство по использованию тестера стратегий MQL5.

В этой статье мы рассмотрим парный трейдинг: какие принципы лежат в его основе, есть ли перспективы его применения на практике. Заодно, попробуем создать стратегию парного трейдинга.

Представляю новую статью о том, как создать пользовательский индикатор. На этот раз мы будем работать с индексом истинной силы - True Strength Index (TSI) и создадим советник на его основе.