В данной статье мы будем экспериментировать и разбираться с искусственным интеллектом ChatGPT от OpenAI, для того чтобы понять его возможности с целью уменьшения времени и трудоемкости разработки ваших советников, индикаторов и скриптов. Я быстро пройдусь по данной технологии и постараюсь показать вам, как правильно её использовать для программирования на языках MQL4 и MQL5.

В статье завершим разработку функционала объекта-горизонтальной полосы прокрутки. Сделаем возможность прокрутки содержимого контейнера перемещением ползунка полосы прокрутки и вращением колёсика мышки. Также внесём дополнения в библиотеку с учётом появившейся в терминале новой политики исполнения ордеров и новых кодов ошибок времени выполнения в MQL5.

В данной статье мы расширяем спектр задач нашего агента. В процесс обучения будут включены некоторые аспекты мани- и риск-менеджмента, которые являются неотъемлемой частью любой торговой стратегии.

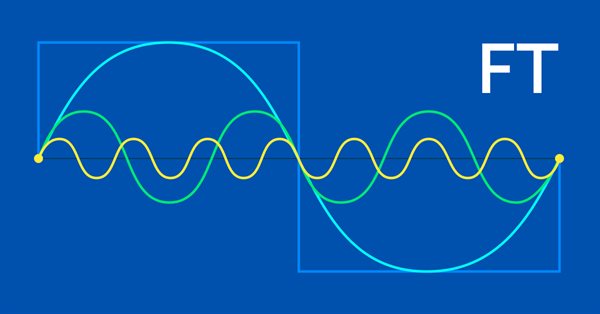

Преобразование Фурье, введенное Жозефом Фурье, является средством разложения сложных волновых точек данных на простые составляющие волны. Эта особенность может быть полезной для трейдеров, и именно ее мы и рассмотрим в этой статье.

В этой статье мы реализуем алгоритм, который применяет интегрированную модель авторегрессии скользящей средней (модель Бокса-Дженкинса) с использованием метода минимизации функции Пауэллса. Бокс и Дженкинс утверждали, что большинство временных рядов можно смоделировать с помощью одной или обеих из двух структур.

Предлагаю Вам познакомиться с ещё одним направлением в области обучения с подкреплением. Оно называется обучением с подкреплением, направленное на достижение целей (Goal-conditioned reinforcement learning, GCRL). В этом подходе агент обучается достигать различных целей в определенных сценариях.

Что вы думаете: создавать системы для изучения рынка, когда он закрыт, или создать систему, которая позволит моделировать рыночные ситуации? Здесь мы начнем новую серию статей, посвященных этому вопросу.

В этой статье я проведу нечто вроде интервью с самим собой и расскажу, как я делал свои первые шаги в языке MQL5. С помощью данного руководства я хочу помочь вам стать выдающимся программистом на MQL5, поэтому мы рассмотрим необходимые основы, чтобы достичь этого. Всё, что вам нужно иметь при себе - это искреннее желание учиться.

Данный материал - полное руководство по созданию класса в MQL5 для эффективного управления CSV-файлами. Вы поймете, как реализуются методы открытия, записи, чтения и преобразования данных и как можно использовать их для хранения и доступа к информации. Кроме того, мы обсудим ограничения и важнейшие аспекты использования такого класса. Это ценный материал для тех, кто хочет научиться обрабатывать CSV-файлы в MQL5.

Регрессия – это задача предсказания вещественной величины по непомеченному примеру. Для оценки точности предсказаний регрессионных моделей предназначены так называемые метрики регрессии.

Обучение полезных навыков без явной функции вознаграждения является одной из основных задач в иерархическом обучении с подкреплением. Ранее мы уже познакомились с 2 алгоритмами решения данной задачи. Но вопрос полноты исследования окружающей среды остается открытым. В данной статье демонстрируется иной подход к обучению навыком. Использование которых напрямую зависит от текущего состояния системы.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который лишь недавно начал освещаться в MQL5-сообществе. Эта серия статей призвана рассмотреть некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

В предыдущей статье мы познакомились с методом DIAYN, который предлагает алгоритм изучения разнообразных навыков. Использование полученных навыкает может быть использовано различных задач. Но подобные навыки могут быть довольно непредсказуемы, что может осложнить из использование. В данной статье мы рассмотрим алгоритм обучения предсказуемых навыков.

В данной статье мы опишем только один из аспектов машинного обучения - функции активации. В искусственных нейронных сетях функция активации нейрона вычисляет значение выходного сигнала на основе значений входного сигнала или набора входных сигналов. Мы покажем, что находится "под капотом".

В данной статье мы создадим математическую модель для симуляции мультивалютного ценообразования и завершим исследование принципа диверсификации в рамках поиска механизмов увеличения эффективности торговли, которое я начал в предыдущей статье с теоретических выкладок.

В этой вводной статье я расскажу о нескольких уроках, которые можно извлечь из испытаний, которые применяют проп-трейдинговые компании. Это особенно актуально для новичков и тех, кто изо всех сил пытается найти свое место в мире трейдинга. В следующей статье будет рассмотрена реализация кода.

Чтобы завершить этот цикл статей об автоматизации, мы дополним то, что рассмотрели в предыдущей статье. Это определенно показывает, как всё будет сочетаться друг с другом, заставляя советника работать как часы.

Проблема обучения с подкреплением заключается в необходимости определения функции вознаграждения, которая может быть сложной или затруднительной для формализации, и для решения этой проблемы исследуются подходы, основанные на разнообразии действий и исследовании окружения, которые позволяют обучаться навыкам без явной функции вознаграждения.

Это продолжение серии статей, в которых мы учимся строить торговые системы на основе самых популярных индикаторов. Очередным техническим инструментом станет индикатор Фибоначчи. Давайте разберем, как написать программу по сигналам этого индикатора.

Здесь мы действительно применим на практике все знания этой серии статей. Наконец мы построим 100% автоматическую и функциональную систему, но для этого нам придется научиться одной последней детали.

Знаете ли вы, что такое блок-схема? Умеете ли вы ее использовать? Думаете ли вы, что блок-схемы - это дело начинающих программистов? Тогда я вам предлагаю ознакомиться с этой статьей и узнать, как работать с блок-схемами.

Многослойный перцептрон - это эволюция простого перцептрона, способного решать нелинейно разделяемые задачи. Вместе с алгоритмом обратного распространения можно эффективно обучить данную нейронную сеть. В третьей части серии статей о многослойном перцептроне и обратном распространении мы посмотрим, как интегрировать эту технику в тестер стратегий. Эта интеграция позволит использовать комплексный анализ данных и принимать лучшие решения для оптимизации торговых стратегий. В данном обзоре мы обсудим преимущества и проблемы применения этой методики.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который лишь недавно начал освещаться в MQL5-сообществе. Эта серия статей призвана рассмотреть некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

В статье описываются четыре метода подключения кода MQL5 к базе данных Postgres и предоставляется пошаговое руководство по настройке среды разработки для одного из них, REST API, с использованием подсистемы Windows для Linux (WSL). Показано демонстрационное приложение для API с соответствующим кодом MQL5 для вставки данных и запросов к соответствующим таблицам, а также демонстрационный советник для использования этих данных.

Прокрастинация модели в контексте обучения с подкреплением может быть вызвана несколькими причинами, и решение этой проблемы требует принятия соответствующих мер. В статье рассмотрены некоторые из возможных причин прокрастинации модели и методы их преодоления.

Гэри Андерсон разработал метод анализа рынка, основанный на теории, которую он назвал фактором Януса. Теория описывает набор индикаторов, которые можно использовать для выявления тенденций и оценки рыночного риска. В этой статье мы реализуем эти инструменты в MQL5.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который лишь недавно начал освещаться в MQL5-сообществе. Эта серия статей призвана рассмотреть некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Статья описывает иерархические модели обучения, которые предлагают эффективный подход к решению сложных задач машинного обучения. Иерархические модели состоят из нескольких уровней, каждый из которых отвечает за различные аспекты задачи.

Объектно-ориентированное программирование позволяет создавать более компактный код, который легко читать и модифицировать. Представляем пример для трёх ONNX-моделей.

В продолжение первой части создадим простую DLL и протестируем ее с помощью MetaTrader 5. Это хорошо подготовит нас к разработке полноценной поддержки OpenCL в виде DLL в следующей части.

Попробуем качественно улучшить анализ финансовых рынков с помощью метода главных компонент (Principal Component Analysis, PCA). Узнаем, как этот метод может помочь выявлять скрытые закономерности в данных, определять скрытые рыночные тенденции и оптимизировать инвестиционные стратегии. В этой статье мы посмотрим, как метод PCA дает новую перспективу для анализа сложных финансовых данных, помогая увидеть идеи, которые мы упустили при использовании традиционных подходов. Дает ли применение метода PCA на данных финансовых рынков конкурентное преимущество и поможет ли быть на шаг впереди?

Наверняка многим надоели постоянные попытки предсказать фондовый рынок. Хотели бы вы иметь хрустальный шар, который бы помогал принимать более обоснованные инвестиционные решения? Самообучающиеся нейронные сети могут стать таким решением. В этой статье мы посмотрим, могут ли такие мощные алгоритмы помочь «оседлать волну» и перехитрить фондовый рынок. Анализируя огромные объемы данных и выявляя закономерности, самообучающиеся нейронные сети могут делать прогнозы, которые зачастую более точны, чем прогнозы от трейдеров. Давайте посмотрим, можно ли использовать эти передовые технологии, чтобы принимать разумные инвестиционные решения и зарабатывать больше.

В данной статье обсуждается применение алгоритма Go-Explore на протяжении длительного периода обучения, так как стратегия случайного выбора действий может не привести к прибыльному проходу с увеличением времени обучения.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL5-сообществе. Эта серия статей призвана описать некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Использование сеточного торгового подхода на стоповых отложенных ордерах в эксперте на языке торговых стратегий MQL5 для MetaTrader 5 на Московской бирже (MOEX). При торговле на рынке одной из наиболее простых стратегий является сетка из ордеров, предназначенная для «поимки» рыночной цены.

В этой статье мы рассмотрим методы создания пользовательских индикаторов, которые отрисовываются с помощью класса CCanvas Стандартной библиотеки, а также рассмотрим свойства графиков для преобразования координат. Особое внимание будет уделено индикаторам, заполняющим область между двумя линиями с помощью прозрачности.

В этой статье мы рассмотрим несколько новых способов построения систем управления капиталом и определим их основные особенности. На сегодняшний день существует довольно много стратегий управления капиталом на любой вкус. Мы попробуем рассмотреть несколько способов управления капиталом, опираясь на разные математические модели роста.

В данной статье мы будем использовать алгоритм докупки, как путеводитель в мир более глубокого понимания эффективности торговых систем и начнем работать над общими принципами усиления эффективности торговли с помощью математики и логики а также применим самые нестандартные методы увеличения эффективности в контексте использования абсолютно любой торговой системы.