В статье представлено подробное руководство по разработке автоматизированного торгового алгоритма на основе стратегии поддержки и сопротивления. Дана подробная информация по всем аспектам создания советника на MQL5 и его тестирования в MetaTrader 5 — от анализа поведения ценового диапазона до управления рисками.

В предыдущей статье мы познакомились с мультиагентным адаптивным фреймворком MASA, который объединяет подходы обучения с подкреплением и адаптивные стратегии, обеспечивая гармоничный баланс между доходностью и рисками в турбулентных рыночных условиях. Нами был построен функционал отдельных агентов данного фреймворка, и в этой статье мы продолжим начатую работу, доведя её до логического завершения.

Предлагаю познакомиться с мультиагентным адаптивным фреймворком MASA, который объединяет обучение с подкреплением и адаптивные стратегии, обеспечивая гармоничный баланс между доходностью и управлением рисками в турбулентных рыночных условиях.

В предыдущей работе мы рассмотрели теоретические аспекты фреймворка PSformer, который включает две основные инновации в архитектуру классического Transformer: механизм совместного использования параметров (Parameter Shared — PS) и внимание к пространственно-временным сегментам (SegAtt). И в данной статье мы продолжаем начатую работу по реализации предложенных подходов средствами MQL5.

Предлагаем познакомиться с новым фреймворком PSformer, который адаптирует архитектуру ванильного Transformer для решения задач прогнозирования многомерных временных рядов. В основе фреймворка лежат две ключевые инновации: механизм совместного использования параметров (PS) и внимание к пространственно-временным сегментам (SegAtt).

В статье подробно рассматриваются шаги для создания советника на основе торгового алгоритма Zone Recovery. Это позволяет автоматизировать систему, экономя время алготрейдеров.

SAMformer предлагает решение ключевых проблем Transformer в долгосрочном прогнозировании временных рядов, включая сложность обучения и слабое обобщение на малых выборках. Его неглубокая архитектура и оптимизация с учетом резкости обеспечивают избегание плохих локальных минимумов. В данной статье мы продолжим реализацию подходов с использованием MQL5 и оценим их практическую ценность.

Статья продолжает цикл для начинающих. Здесь будут рассмотрены основные принципы построения советников. Мы создадим два советника: первый будет торговать без индикаторов, отложенными ордерами, второй — на основе стандартного индикатора MA, торгующий с помощью сделок по текущей цене. Здесь я предполагаю, что вы уже не совсем новичок и владеете материалом предыдущих статей относительно свободно.

Обучение моделей Transformer требует больших объемов данных и часто затруднено из-за слабой способности моделей к обобщению на малых выборках. Фреймворк SAMformer помогает решить эту проблему, избегая плохих локальных минимумов. И повышает эффективность моделей даже на ограниченных обучающих выборках.

Фреймворк LSEAttention предлагает пути совершенствования архитектуры Transformer, и был разработан специально для долгосрочного прогнозирования многомерных временных рядов. Предложенные авторами метода подходы позволяют решить проблемы энтропийного коллапса и нестабильности обучения, характерные для ванильного Transformer.

В статье показаны возможности мощного языка MQL5 для отрисовки различных стилей индикаторов в MetaTrader 5. Мы также рассмотрим скрипты и их использование в нашей модели.

Применение анизотропных диффузионных процессов для кодирования исходных данных в гиперболическом латентном пространстве, как это предложено в фреймворке HypDIff, способствует сохранению топологических особенностей текущей рыночной ситуации, и повышает качество её анализа. В предыдущей статье мы начали реализацию предложенных подходов средствами MQL5. И сегодня продолжим начатую работу, доведя ее до логического завершения.

Подробное руководство по разработке автоматизированного торгового алгоритма на основе стратегии Break of Structure (BoS, прорыв структуры). Дана подробная информация по всем аспектам создания советника на MQL5 и его тестирования в MetaTrader 5 — от анализа ценовых уровней поддержки и сопротивления до управления рисками

Статья рассматривает способы кодирования исходных данных в гиперболическом латентном пространстве через анизотропные диффузионные процессы. Это помогает точнее сохранять топологические характеристики текущей рыночной ситуации и повышает качество ее анализа.

Предлагаем познакомиться с моделями направленной диффузии, которые используют анизотропные и направленные шумы, зависящие от данных, в процессе прямой диффузии для захвата значимых графовых представлений.

Предлагаем познакомиться с методом NAFS (Node-Adaptive Feature Smoothing) — это непараметрический подход к созданию представлений узлов, который не требует обучения параметров. NAFS извлекает характеристики каждого узла, учитывая его соседей, и затем адаптивно комбинирует эти характеристики для формирования конечного представления.

В этой статье мы добавим наследование в предыдущий и новый код. Для обеспечения эффективности будет внедрена новая структура базы данных. Кроме того, мы создадим класс по управлению рисками для расчета объемов.

В последней статье нашей серии мы рассмотрели фреймворк Atom-Motif Contrastive Transformer (AMCT), который использует контрастное обучение для выявления ключевых паттернов на всех уровнях — от базовых элементов до сложных структур. В этой статье мы продолжаем реализацию подходов AMCT средствами MQL5.

Контрастный Transformer паттернов осуществляет анализ рыночных ситуаций, как на уровне отдельных свечей, так и целых паттернов. Что способствует повышению качества моделирования рыночных тенденций. А применение контрастного обучения для согласования представлений свечей и паттернов ведет к саморегуляции и повышению точности прогнозов.

В анализе рыночной ситуации нашими моделями ключевым элементом является свеча. Тем не менее давно известно, что свечные паттерны могут помочь в прогнозировании будущих ценовых движений. И в этой статье мы познакомимся с методом, который позволяет интегрировать оба этих подхода.

Самоконтролируемое обучение может оказаться эффективным способом анализа больших объемов неразмеченных данных. Основным фактором успеха является адаптация моделей под особенности финансовых рынков, что способствует улучшению результативности традиционных методов. Эта статья познакомит вас с альтернативным механизмом внимания, который позволяет учитывать относительные зависимости и взаимосвязи между исходными данными.

Продолжаем, начатую в предыдущей статье работу, по построению фреймворка RefMask3D средствами MQL5. Данный фреймворк разработан для всестороннего изучения мультимодального взаимодействия и анализа признаков в облаке точек, с последующей идентификацией целевого объекта на основе описания, предоставленного на естественном языке.

Предпринята попытка построить торговый эксперт для предсказания котировок валютных курсов. За основу алгоритма взяты классические модели классификации — логистическая и пробит регрессия. В качестве фильтра торговых сигналов используется критерий отношения правдоподобия.

В процессе анализа рыночной ситуации мы делим её на отдельные сегменты, выявляя ключевые тенденции. Однако традиционные методы анализа часто фокусируются на одном аспекте, что ограничивает восприятие. В данной статье мы познакомимся с методом, позволяющем выделять несколько объектов, что даёт более полное и многослойное понимание ситуации.

В статье объясняется, как использовать треугольный арбитраж, а также как применять прогнозы и специализированное программное обеспечение для более разумной торговли валютами, даже если вы новичок на рынке. Готовы торговать как профессионалы?

В данной статье предлагаем познакомиться с методом Mask-Attention-Free Transformer (MAFT) и его применение в области трейдинга. В отличие от традиционных Transformer, требующих маскирования данных при обработке последовательностей, MAFT оптимизирует процесс внимания, устраняя необходимость в маскировании, что значительно повышает вычислительную эффективность.

В данной статья предлагаем познакомиться с методом сегментации 3D-люъектов на основе Superpoint Transformer (SPFormer), который устраняет необходимость в промежуточной агрегации данных. Что ускоряет процесс сегментации и повышает производительность модели.

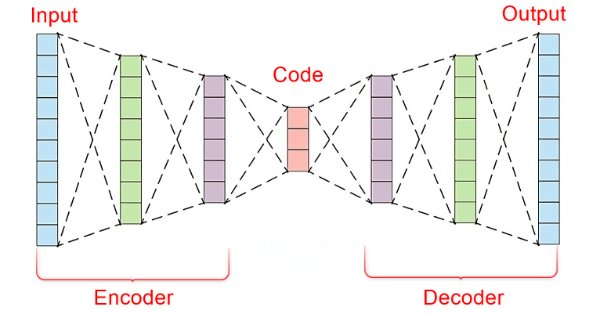

В динамичном мире финансовых рынков для успешно торговли важно уметь отделять значимые сигналы от шума. Используя сложную архитектуру нейронных сетей, автоэнкодеры успешно выявляют скрытые закономерности в рыночных данных и преобразуют нечеткие входные данные в полезные идеи. В этой статье мы рассмотрим, как такие нейросети могут помочь принимать торговые решения на современных динамичных рынках.

Пошаговое руководство по созданию и реализации автоматизированного торгового алгоритма на основе разрывов справедливой стоимости (Fair Value Gap, FVG) на языке MQL5. Подробное руководство может быть полезно как новичкам, так и опытным трейдерам.

Эффективное выявление и сохранение локальной структуры рыночных данных в условиях шума является важной задачей в трейдинге. Использование механизма Self-Attention показало хорошие результаты в обработке подобных данных, но классический метод не учитывают локальные особенности исходной структуры. В данной статье я предлагаю познакомиться с алгоритмом, способным учитывать эти структурные зависимости.

Эта статья раскрывает потенциал Value at Risk (VaR) модели для оптимизации мультивалютного портфеля. Используя мощь Python и функционал MetaTrader 5, мы демонстрируем, как реализовать VaR-анализ для эффективного распределения капитала и управления позициями. От теоретических основ до практической реализации, статья охватывает все аспекты применения одной из наиболее устойчивых систем расчета рисков — VaR — в алгоритмической торговле.

Предлагаем вам познакомиться с новым подход обнаружения объектов при помощи гиперсетей. Гиперсети могут генерировать весовые коэффициенты для основной модели, что позволяет учитывать особенности текущего состояния рынка. Такой подход позволяет улучшить точность прогнозирования, адаптируя модель к различным торговым условиям.

По умолчанию торговля несколькими валютами недоступна при сборке советника с помощью Мастера. Мы рассмотрим два возможных приема, к которым могут прибегнуть трейдеры, желающие проверить свои идеи на нескольких символах одновременно.

В данной статье мы поговорим об алгоритмах использования методов внимания при решении задач обнаружения объектов в облаке точек. Обнаружение объектов в облаках точек имеет важное значение для многих реальных приложений.

В этой статье мы поговорим об индикаторе волатильности Чайкина (Chaikin Volatility, CHV). Разберемся, что делает этот индикатор, как и в каких условиях его можно использовать и как создать пользовательский индикатор волатильности. Проанализируем несколько простых стратегий и протестируем их, чтобы понять, какая стратегия лучше.

Продолжаем изучение алгоритмов для извлечения признаков из облака точек. И в данной статье мы познакомимся с механизмами повышения эффективности метода PointNet.

В статье рассматривается метод главных компонент — метод снижения размерности при анализе данных, а также то, как его можно реализовать с использованием собственных значений и векторов. Как всегда, мы попытаемся разработать прототип класса сигналов советника, который можно будет использовать в Мастере MQL5.

Прямой анализ облака точек позволяет избежать излишнего увеличения объема данных и повышает эффективность моделей в задачах классификации и сегментации. Подобные подходы демонстрируют высокую производительность и устойчивость к возмущениям в исходных данных.