В настоящем проекте исследуется сочетание глубокого обучения и технического анализа для тестирования торговых стратегий на рынке Форекс. Для быстрого экспериментирования используется скрипт на Python, использующий модель ONNX наряду с традиционными индикаторами, такими как PSAR, SMA и RSI, для прогнозирования движения пары EUR/USD. Затем скрипт MetaTrader 5 переносит эту стратегию в реальную среду, используя исторические данные и технический анализ для принятия обоснованных торговых решений. Результаты тестирования на исторических данных свидетельствуют об осторожном, но последовательном подходе, направленном на управление рисками и устойчивый рост, а не на агрессивную погоню за прибылью.

Этот инновационный торговый бот интегрирует платформу MetaTrader 5 с языком Python в целях использования анализа настроений в социальных сетях в режиме реального времени для автоматизированного принятия торговых решений. Путем анализа настроений в Twitter, связанных с конкретными финансовыми инструментами, бот преобразует тенденции социальных сетей в действенные торговые сигналы. Он использует архитектуру «клиент-сервер» с сокетной связью, обеспечивая бесперебойное взаимодействие между торговыми возможностями MetaTrader 5 и вычислительной мощностью Python.

В этой статье мы рассмотрим особенности применения некоторых критериев тренда на практике. А также сделаем попытку разработать несколько новых критериев. Основное внимание будет уделено эффективности применения этих критериев для анализа рыночных данных и трейдинга.

Фреймворк Actor–Director–Critic — это эволюция классической архитектуры агентного обучения. В статье представлен практический опыт его реализации и адаптации к условиям финансовых рынков.

В настоящей статье мы сосредоточимся на визуальном оформлении графического интерфейса пользователя (GUI) нашей торговой панели администратора с использованием MQL5. Мы рассмотрим различные методы и функции, доступные в MQL5, которые позволяют настраивать и оптимизировать интерфейс, обеспечивая его соответствие потребностям трейдеров при сохранении привлекательной эстетики.

Предлагаем познакомиться с фреймворком Actor-Director-Critic, который сочетает в себе иерархическое обучение и многокомпонентную архитектуру для создания адаптивных торговых стратегий. В этой статье мы подробно рассмотрим, как использование Режиссера для классификации действий Актера помогает эффективно оптимизировать торговые решения и повышать устойчивость моделей в условиях финансовых рынков.

Пошаговое руководство по автоматической оптимизации на MQL5 для советников. Мы рассмотрим надежную логику оптимизации, лучшие практики по выбору параметров, а также как реконструировать стратегии с помощью бэк-тестирования. Кроме того, будут рассмотрены методы более высокого уровня, такие как пошаговая форвард-оптимизация, которые улучшат ваш подход к трейдингу.

Мы добавим Глубокое обучение к тем трем примерам, которые были опубликованы в предыдущих статьях, и сравним результаты с предыдущими. Цель состоит в том, чтобы научиться каким образом добавлять Глубокое обучение (DL) в другие советники.

В статье рассматривается практическая реализация фреймворка HiSSD в задачах алгоритмического трейдинга. Показано, как иерархия навыков и адаптивная архитектура могут быть использованы для построения устойчивых торговых стратегий.

Помните советник Ilan 1.6 Dymanic? Попробуем улучшить его с помощью машинного обучения! Реанимируем старую разработку в статье и добавляем машинное обучение с Q-таблицей. По шагам.

В этой статье мы интегрируем интерактивные встроенные кнопки в MQL5-советник, что позволяет осуществлять управление в режиме реального времени через Telegram. Каждое нажатие кнопки запускает определенные действия и отправляет ответы обратно пользователю. Мы также создадим функции для эффективной обработки Telegram-сообщений и callback-запросов.

Предлагаем познакомиться с фреймворком HiSSD, который объединяет иерархическое обучение и мультиагентные подходы для создания адаптивных систем. В этой работе мы подробно рассмотрим, как этот инновационный подход помогает выявлять скрытые закономерности на финансовых рынках и оптимизировать стратегии торговли в условиях децентрализации.

Продолжаем работу над имплементацией подходов фреймворка CATCH, который объединяет преобразование Фурье и механизм частотного патчинга, обеспечивая точное выявление рыночных аномалий. В этой работе мы завершаем реализацию собственного видения предложенных подходов и проведем тестирование новых моделей на реальных исторических данных.

Хотите узнать, как извлекать выгоду из разницы в процентных ставках? В статье мы посмотрим, как использовать своп-арбитраж на Форексе, чтобы каждую ночь получать стабильный доход, создавая портфель, устойчивый к рыночным колебаниям.

Фреймворк CATCH сочетает преобразование Фурье и частотный патчинг для точного выявления рыночных аномалий, недоступных традиционным методам. В данной работе мы рассмотрим, как этот подход раскрывает скрытые закономерности в финансовых данных.

В этой статье мы создадим несколько классов для облегчения взаимодействия в реальном времени между MQL5 и Telegram. Мы займемся извлечением команд из Telegram, их декодированием и интерпретацией, а также отправкой соответствующих ответов. Под конец мы протестируем эти взаимодействия и убедимся в их правильной работе в торговой среде.

Одним из методов технического анализа является волновой анализ. В этой статье мы рассмотрим волны несколько необычного вида — треугольные и пилообразные. На основе этих волн можно построить несколько технических индикаторов, с помощью которых можно анализировать движение цены на рынке.

Создаем адаптивный самообучающийся торговый советник на основе машинного обучения DQN, с многомерным причинно-следственным выводом, который будет успешно торговать одновременно на 7 валютных парах, причем агенты разных пар будут обмениваться друг с другом информацией.

Продолжаем построение алгоритмов, заложенные в основу фреймворка DADA — передового инструмента для обнаружения аномалий во временных рядах. Этот подход позволяет эффективно отличать случайные флуктуации от значимых отклонений. В отличие от классических методов, DADA динамически адаптируется к разным типам данных, выбирая оптимальный уровень сжатия в каждом конкретном случае.

В настоящей статье мы разрабатываем торговый советник Rapid-Fire на MQL5, используя индикаторы Parabolic SAR и простую скользящую среднюю (SMA) для создания гибкой торговой стратегии. Мы подробно описываем реализацию стратегии, включая использование индикаторов, генерацию сигналов, а также процесс тестирования и оптимизации.

В этой статье мы напишем пример визуализации процесса оптимизации и сделаем отображение трёх лучших проходов для четырёх критериев оптимизации. А также обеспечим возможность выбора одного из трёх лучших проходов для вывода его данных в таблицы и на график.

Сегодня разберем моего первого робота в сфере арбитража — поставщика ликвидности (если его можно так назвать) на синетических активах. Сегодня данный бот успешно работает как модуль в большой системе на машинном обучении, но я поднял старый арбитражный робот на Форекс из облака, и давайте посмотрим на него, и подумаем, что мы можем с ним сделать сегодня?

Предлагаем познакомиться с фреймворком DADA — инновационным методом выявления аномалий во временных рядах. Он помогает отличить случайные колебания от подозрительных отклонений. В отличие от традиционных методов, DADA гибко подстраивается под разные данные. Вместо фиксированного уровня сжатия он использует несколько вариантов и выбирает наиболее подходящий для каждого случая.

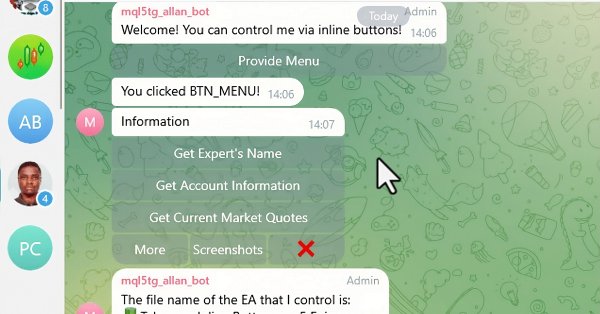

В этой статье мы реорганизуем существующий код отправки сообщений и скриншотов из MQL5 в Telegram, преобразовав его в многоразовые модульные функции. Это оптимизирует процесс, обеспечивая более эффективное выполнение и более простое управление кодом в нескольких экземплярах.

В настоящей статье представлено подробное руководство по реализации сложной торговой системы с использованием сетевого анализа причинно-следственных связей (CNA) и векторной авторегрессии (VAR) в MQL5. В ней излагаются теоретические основы этих методов, предлагаются подробные объяснения ключевых функций торгового алгоритма, а также приводится пример кода для реализации.

Продолжаем реализацию подходов, предложенных авторами фреймворка DUET, который предлагает инновационный подход к анализу временных рядов, сочетая временную и канальную кластеризацию для выявления скрытых закономерностей в анализируемых данных.

Фреймворк DUET предлагает инновационный подход к анализу временных рядов, сочетая временную и канальную кластеризацию для выявления скрытых закономерностей в анализируемых данных. Это позволяет адаптировать модели к изменениям во времени и повысить качество прогнозирования за счет устранения шума.

В статье рассматривается торговая стратегия, объединяющая линейный дискриминантный анализ (Linear Discriminant Analysis, LDA) с полосами Боллинджера с использованием прогнозов категориальных зон для стратегических сигналов входа в рынок.

Динамический советник на нескольких парах использует как корреляционные, так и обратные корреляционные стратегии для оптимизации эффективности торговли. Анализируя рыночные данные в режиме реального времени, он определяет и использует взаимосвязь между валютными парами.

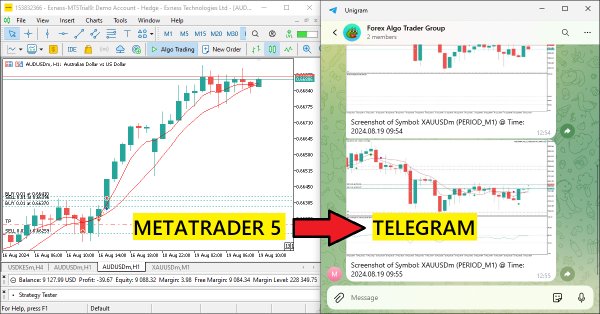

В этой статье мы создадим советник MQL5, который кодирует скриншоты графиков в виде графических данных и отправляет их в чат Telegram посредством HTTP-запросов. Внедрив кодирование и передачу изображений, мы улучшим существующую систему MQL5-Telegram путем добавления визуальной торговой аналитики непосредственно в Telegram.

Продолжаем интеграцию методов, предложенных авторами фреймворка Attraos, в торговые модели. Напомню, что данный фреймворк использует концепции теории хаоса для решения задач прогнозирования временных рядов, интерпретируя их как проекции многомерных хаотических динамических систем.

В данной серии статей мы вновь рассматриваем классические стратегии, чтобы выяснить, можно ли улучшить стратегию с помощью ИИ. В сегодняшней статье мы рассмотрим популярную стратегию анализа нескольких инструментов с использованием корзины коррелированных ценных бумаг. Сосредоточимся на экзотической валютной паре USDZAR.

Фреймворк Attraos интегрирует теорию хаоса в долгосрочное прогнозирование временных рядов, рассматривая их как проекции многомерных хаотических динамических систем. Используя инвариантность аттрактора, модель применяет реконструкцию фазового пространства и динамическую память с несколькими разрешениями для сохранения исторических структур.

В данной серии статей мы вновь рассматриваем классические стратегии, чтобы выяснить, можно ли улучшить их с помощью ИИ. В сегодняшней статье мы рассмотрим популярную стратегию анализа нескольких таймфреймов, чтобы оценить, можно ли улучшить эту стратегию с помощью ИИ.

В этой статье обсудим, как эффективно интегрировать следование тренду и фундаментальные принципы в один советник для создания более надежной стратегии. Статья продемонстрирует, насколько просто любой желающий может приступить к созданию собственных торговых алгоритмов с помощью языка MQL5.

Продолжаем изучение гибридных моделей последовательностей графов (GSM++), которые интегрируют преимущества различных архитектур, обеспечивая высокую точность анализа и эффективное распределение вычислительных ресурсов. Эти модели эффективно выявляют скрытые закономерности, снижая влияние рыночного шума и повышая качество прогнозирования.

В этой статье речь пойдет о функциях Радемахера и Уолша. Мы исследуем способы применения этих функций для анализа финансовых временных рядов, а также рассмотрим различные варианты их применения в трейдинге.

Гибридные модели последовательностей графов (GSM++) объединяют сильные стороны различных архитектур, обеспечивая высокую точность анализа данных и оптимизацию вычислительных затрат. Эти модели эффективно адаптируются к динамическим рыночным данным, улучшая представление и обработку финансовой информации.

Продолжаем знакомство с инновационным фреймворком Chimera — двухмерной моделью пространства состояний, использующей нейросетевые технологии для анализа многомерных временных рядов. Этот метод обеспечивает высокую точность прогнозирования при низких вычислительных затратах.

В этой серии статей мы анализируем классические торговые стратегии с использованием современных алгоритмов, чтобы определить, можно ли улучшить стратегию с помощью искусственного интеллекта (ИИ). В сегодняшней статье мы рассмотрим классический подход к торговле индексом SP500, используя его взаимосвязь с казначейскими облигациями США (US Treasury Notes).