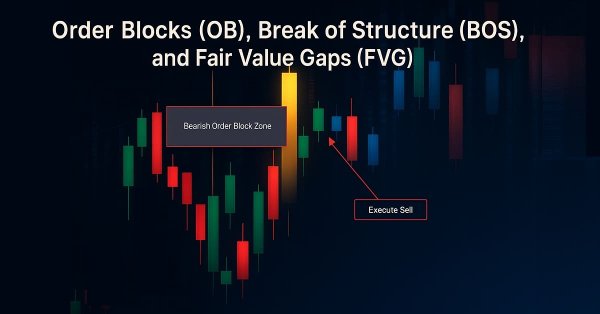

Повысьте эффективность торговли с помощью Smart Money Concepts (SMC), объединив ордер-блоки (Order Blocks, OB), пробой структуры (Break of Structure, BOS) и разрывы справедливой стоимости (Fair Value Gaps, FVG) в одном мощном советнике. Выбирайте автоматическое исполнение или работайте с отдельной концепцией SMC для более гибкой и точной торговли.

В этой статье рассматривается разработка комбинированной алгоритмической торговой стратегии для рынка EURUSD. Эта стратегия сочетает в себе полосы Боллинджера и индикатор относительной силы (RSI). Исходные стратегии, основанные на правилах, давали высококачественные сигналы, но страдали от низкой частоты сделок и ограниченной прибыльностью. Мы проанализировали несколько итераций стратегии, выявив недостатки в нашем понимании рынка, повышенный уровень шума и пониженную эффективность работы стратегии. Благодаря надлежащему использованию алгоритмов статистического обучения, переносу цели моделирования на технические индикаторы, правильному масштабированию и сочетанию прогнозов машинного обучения с классическими правилами торговли, конечная стратегия позволила значительно повысить прибыльность и частоту сделок при сохранении приемлемого качества сигнала.

В статье мы доводим адаптацию фреймворка UncAD до цельной торговой архитектуры. Ранее реализованные блоки плотности рыночных состояний, оценки неопределённости, прогнозирования и планирования объединяются в модуль CNeuronUncAD. Затем система обучается на исторических данных EURUSD H1 и проходит проверку в MetaTrader 5. Итоги показывают практический потенциал подхода, но честно указывают на главный вызов — контроль просадки и усиление риск-менеджмента.

Представлен инструмент для анализа пробоев наклонных трендовых линий, который использует проверку по трем свингам для генерации объективных сигналов Price Action. Система автоматизирует выявление свингов, построение трендовых линий и подтверждение пробоев, используя логику пересечения цены с линией, чтобы снизить шум и стандартизировать исполнение сигналов. В статье изложены правила стратегии, показана реализация на языке MQL5 и рассмотрены результаты тестирования; инструмент предназначен для анализа и подтверждения сигналов, а не для автоматической торговли.

Мы предлагаем подход к трендовым линиям на основе четких правил, который не опирается на опорные точки индикаторов и использует упорядоченные свинги, полученные непосредственно из ценовых данных. В статье разбираются выявление свингов, проверка их размера по ATR или фиксированным порогам, а также подтверждение восходящих и нисходящих структур, после чего эти правила реализуются на языке MQL5 без перерисовки и с избирательным выводом. Вы получаете четкий и воспроизводимый способ отслеживать структурные уровни поддержки и сопротивления, который надежно работает в разных рыночных условиях.

В этой статье представлен метод Triple Sine (тройного синуса) для возврата к среднему — торговая стратегия, опирающаяся на новый математический индикатор Triple Sine Oscillator (TSO). Индикатор TSO выводится из функции куба синуса, которая колеблется между –1 и +1, что делает его подходящим для выявления условий перекупленности и перепроданности на рынке. В целом, данное исследование демонстрирует, как математические функции можно преобразовать в практические инструменты для торговли.

Изучая широкий спектр сетапов пробоя, я заметил, что неудачные пробои редко были связаны с нехваткой волатильности и гораздо чаще – со слабой внутренней структурой. Это наблюдение легло в основу подхода, представленного в этой статье. Подход выявляет паттерны, в которых последний ценовой отрезок заметно превосходит предыдущий по длине, наклону и скорости, что служит явным признаком накопления импульса перед направленным расширением. Обнаруживая эти тонкие геометрические дисбалансы внутри консолидации, трейдер может заранее распознавать пробои с более высокой вероятностью еще до выхода цены из диапазона. Далее показано, как этот геометрический подход на основе фракталов преобразует структурный дисбаланс в точные сигналы пробоя.

В этой статье мы возвращаемся к классической стратегии пересечения скользящих средних и исследуем, почему она часто терпит неудачу на шумных, быстро меняющихся рынках. В ней представлены пять альтернативных методов фильтрации, предназначенных для улучшения качества сигнала и устранения слабых или убыточных сделок. Обсуждение показывает, как статистические модели могут обучаться и исправлять ошибки, которые пропускает человеческая интуиция и традиционные правила. Читатели получают более четкое представление о том, как модернизировать устаревшую стратегию, и о подводных камнях, связанных с опорой исключительно на такие показатели, как RMSE, в финансовом моделировании.

В продолжение предыдущей статьи, где был представлен модуль классификации состояния рынка, в этой части мы сосредоточимся на реализации основной логики выявления и оценки зон сжатия. В статье представлена система обнаружения сжатия диапазона и оценки зрелости на языке MQL5, которая анализирует зоны рыночной консолидации, опираясь только на динамику цены.

Кандидат в нашу рейтинговую таблицу — Beluga Whale Optimization, метаэвристика, построенная на трёх моделях поведения кита-белухи: парном плавании, охоте с полётом Леви и обновлении популяции через падение кита. По ходу реализации обнаружилось, что алгоритм не столько оптимизирует, сколько считывает геометрию тестового стенда, разбираем механизм этого и собираем честную перспективную модификацию BWOm.

Статья продолжает адаптацию фреймворка UncAD к алгоритмическому трейдингу и фокусируется на модулях прогнозирования и планирования. Унитарные рыночные ряды заменяют участников сцены, а состояние счёта играет роль ego-агента. Реализованы CNeuronUncADUGP и CNeuronUncADUGPL, которые связывают прогноз, карту рыночных состояний и неопределённость с торговым контекстом, чтобы формировать согласованные сценарии и подготавливать решения по входу, удержанию и снижению риска.

В этой статье представлен модуль классификации состояния рынка на MQL5, который интерпретирует поведение цены по данным закрытых свечей. Анализируя сжатие и расширение волатильности, а также согласованность структуры, инструмент классифицирует состояние рынка как сжатие, переходное состояние, расширение или тренд и тем самым формирует четкий контекст для анализа Price Action.

В этой части мы встроим в мультисимвольный советник матрицу корреляций в реальном времени, чтобы избежать избыточных сделок и накопления риска. За счет динамического измерения межпарных связей советник будет отфильтровывать входы, конфликтующие с текущей экспозицией, тем самым улучшая баланс портфеля, снижая системный риск и повышая общее качество сделок.

В этой статье представлен сессионный аналитический подход, сочетающий рыночные сессии с заданными временными границами и индекс давления свечи (CPI), чтобы на основе закрытых свечей и четко определенных правил классифицировать принятие и отвержение на границах сессий.

В этом обсуждении мы сосредоточимся на том, как можно преодолеть "стеклянный потолок", создаваемый классическими методами машинного обучения в сфере финансов. Похоже, что самое главное ограничение ценности, которую можно извлечь из статистических моделей, заключается не в самих моделях — ни в данных, ни в сложности алгоритмов, — а скорее в методологии, которую мы используем для их применения. Другими словами, истинным узким местом может быть то, как мы используем модель, а не ее собственный потенциал.

В этой статье рассматривается метод, сочетающий сглаживание Heikin-Ashi с границами EMA20 по максимумам и минимумам, а также фильтром тренда EMA50, чтобы сделать сигналы понятнее, а входы точнее. Статья показывает, как эти инструменты помогают трейдерам выявлять реальный импульс, отсекать шум и увереннее работать на волатильном или трендовом рынке.

В этой части мы сосредоточимся на разработке слоя интеллектуального управления исполнением, который непрерывно отслеживает и оценивает спреды в реальном времени по нескольким символам. Советник динамически адаптирует выбор символов, включая или отключая торговлю по отдельным символам в зависимости от эффективности спреда, а не по фиксированным правилам. Этот подход позволяет высокочастотным мультивалютным системам отдавать приоритет символам с наименьшими торговыми издержками.

Для многих трейдеров это знакомая болезненная ситуация: наблюдать, как сделка приближается к вашему целевому показателю прибыли, а затем разворачивается и достигает вашего стоп-лосса. Или, что еще хуже, наблюдать, что трейлинг-стоп закрывает позицию на уровне безубыточности, прежде чем рынок резко приблизится к вашей первоначальной цели. В данной статье рассматривается использование нескольких позиций из одной точки входа с различным соотношением риска и прибыли для систематического обеспечения прибыли и снижения общего уровня риска.

Разбирается практическое применение L1 Trend Filter для очистки шума и формирования структурных признаков, совместимых с live-торговлей. Показан полный цикл: H1-данные 29 инструментов из MetaTrader 5, каузальная фильтрация, CatBoost на горизонте трёх L1-баров, честный walk-forward и распределение лотов по VaR. Читатель получает воспроизводимый кодовый конвейер и методику портфельной оценки.

Индикатор показателя Хёрста для MQL5 реализован на основе R/S-анализа с OLS-регрессией в log-log пространстве. Теоретическая опора — результаты Gatheral–Jaisson–Rosenbaum (2014), согласно которым волатильность — дробное броуновское движение с H ≈ 0.10. Индикатор оценивает H в скользящем окне, выделяет антиперсистентный (H < 0.3), нейтральный и трендовый (H > 0.5) режимы, окрашивает линию и подаёт алерт при смене режима, помогая выбирать тип стратегии и управлять риском.

Многие трейдеры сталкивались с подобной ситуацией. Они часто придерживаются своих критериев входа, но испытывают трудности с сопровождением сделок. Даже при корректных торговых сетапах эмоциональное принятие решений, например, панический выход до того, как сделки достигнут уровней тейк-профита или стоп-лосса, - может привести к снижению кривой эквити. Как трейдеры могут преодолеть эту проблему и улучшить свои результаты? В данной статье мы рассмотрим эти вопросы, исследуя случайные винрейты (доля прибыльных сделок) и демонстрируя с помощью моделирования по методу Монте-Карло, как трейдеры могут совершенствовать свои стратегии, фиксируя прибыль на разумных уровнях до достижения первоначальной цели.

В статье заданные вручную предположения об издержках в разметке методом тройного барьера заменяются измеренными данными. Скрипт MQL5 собирает у брокера распределение спреда, ставки свопа и свойства символа, а модель Python преобразует эти данные в min_ret, откалиброванный с учётом условий брокера, который можно передать в get_events(). После этого метки учитывают фактические издержки полного цикла сделки для выбранного инструмента и периода удержания позиции.

В этой части рассматривается, как разработать динамический мультивалютный советник, способный адаптироваться к режимам скальпинга и свинг-трейдинга. В ней рассматриваются структурные и алгоритмические различия в генерации сигналов, исполнении сделок и управлении рисками, благодаря которым советник может гибко переключаться между стратегиями в зависимости от рыночного поведения и входных параметров.

Многим трейдерам сложно распознавать настоящие развороты. В этой статье представлен советник, который объединяет RVGI, CCI (±100) и трендовый фильтр SMA, формируя единый четкий сигнал разворота. Советник включает панель на графике, настраиваемые алерты и полный исходный файл, готовый к немедленной загрузке и тестированию.

В статье продолжена адаптация фреймворка UncAD для задач алгоритмического трейдинга. Реализованы объект распределения рыночных состояний и энкодер неопределённости, формирующий совместное представление состояния рынка и степени доверия к нему. Предложенная архитектура позволяет модели учитывать не только структуру рыночного режима, но и устойчивость собственной интерпретации, что особенно важно в условиях нестационарности финансовых рынков.

Упростите графики MetaTrader 5 с помощью советника Multi Indicator Handler. Этот интерактивный инструмент объединяет индикаторы тренда, моментума и волатильности в единую панель, работающую в реальном времени. Мгновенно переключайтесь между профилями, чтобы сосредоточиться на нужном вам типе анализа. Одним кликом скрывайте и показывайте элементы панели и сохраняйте фокус на движении цены. Читайте дальше, чтобы шаг за шагом узнать, как самостоятельно создать и настроить этот инструмент на MQL5.

В этой статье представлен инструмент "Multi-Timeframe Harmony Index" – продвинутый советник для MetaTrader 5, который рассчитывает взвешенное смещение рынка по нескольким таймфреймам, сглаживает значения с помощью EMA и выводит результат на аккуратной панели на графике. Он поддерживает настраиваемые алерты и автоматически наносит сигналы покупки и продажи на график, когда значение смещения пересекает значимые пороги. Подходит трейдерам, которые используют анализ нескольких таймфреймов, чтобы соотносить точки входа с общей структурой рынка.

Глобальные рыночные сессии задают ритм торгового дня, и понимание того, как они пересекаются, важно для выбора моментов входа и выхода. В этой статье мы создадим интерактивного советника для визуализации торговых сессий, который наглядно показывает часы работы мировых рынков прямо на графике. Советник автоматически строит цветные прямоугольники для сессий Азии, Токио, Лондона и Нью-Йорка, обновляя их в реальном времени по мере открытия и закрытия каждой сессии. В нем есть кнопки-переключатели на графике, динамическая информационная панель и бегущая строка с сообщениями о текущем состоянии и пробоях. Протестированный на разных брокерах, этот советник сочетает точность и удобную визуальную подачу, помогая видеть переходы волатильности, выявлять пробои между сессиями и сохранять визуальную связь с динамикой мирового рынка.

В этой статье мы разрабатываем систему распознавания гармонических паттернов "3 Drives" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "3 Drives" с использованием точек разворота и уровней Фибоначчи, открывая сделки с пользовательскими уровнями входа, стоп-лосса и тейк-профита в соответствии с вариантами, выбранными пользователем. Мы также повысим наглядность и информативность системы для трейдера с помощью графических объектов на графике.

Классификаторы на основе деревьев обычно избыточно уверены: истинные доли выигрышей около 0,55 отображаются как 0,65–0,80 и завышают размеры позиций и доли Келли. В этой статье представлены afml.calibration и CalibratorCV, которые генерируют OOF-прогнозы (out-of-fold, прогнозы для наблюдений вне обучающей части своего фолда) через PurgedKFold и обучают изотоническую регрессию или масштабирование Платта. Мы определяем оценку Брайера, ECE и MCE, а также показываем диагностику, которая прослеживает некалиброванность до размеров позиций, реализованного прибыли и убытка (P&L, profit and loss) и распределений коэффициента Шарпа по путям CPCV, что помогает обосновать торговлю без утечек и с корректно рассчитанным размером позиции.

В этой статье мы продемонстрировали, как можно преобразовать увлекательную математическую концепцию Butterfly Curve («кривая-бабочка») в практичный торговый инструмент. Мы разработали индикатор Butterfly Oscillator и создали на его основе базовую торговую стратегию. Эта стратегия эффективно сочетает уникальные циклические сигналы осциллятора с традиционным подтверждением тренда на основе скользящих средних, формируя системный подход к выявлению потенциальных точек входа на рынок.

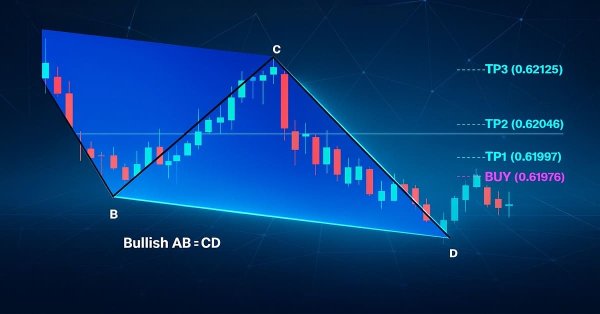

В этой статье мы разрабатываем советник распознавания паттернов AB=CD на языке MQL5, который определяет бычьи и медвежьи гармонические паттерны AB=CD с использованием точек разворота и уровней Фибоначчи, открывая сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов.

Инструменты Фибоначчи – одни из наиболее популярных инструментов технического анализа. В этой статье мы создадим советник Interactive Fibonacci EA, который строит уровни коррекции и расширения, динамически реагирующие на движение цены, выдает алерты в реальном времени, аккуратно оформляет линии и показывает бегущую строку в стиле новостной ленты. Еще одно важное преимущество этого советника – гибкость: вы можете вручную ввести на графике значения максимума (A) и минимума (B) движения, что дает точный контроль над анализируемым рыночным диапазоном.

Сигнал размера позиции из Части 10 скорректирован с учётом перекрытия активных меток, но не учитывает соотношение выигрыша и проигрыша, не реагирует на жёсткий бюджет просадки и не валидируется по комбинаторным путям. В этой статье рассматриваются три дополнения: двухэтапная архитектура, в которой множитель выплат Келли применяется поверх get_signal, сохраняя коррекцию перекрытия активных меток и добавляя асимметрию выигрыша/проигрыша; слой интеграции с проп-фирмой, который непрерывно калибрует параметр сигмоиды w по оставшемуся бюджету просадки в правилах FundedNext Stellar 2-Step; и фреймворк CPCV-бэктестирования, который моделирует заново инициализированное состояние счёта по всем путям φ[N, k], формируя распределение коэффициента Шарпа и выполняя аудит PBO.

Описывается практическое применение DirectX 11 и встроенных средств MQL5 для создания 3D-визуализаций и интерактивных интерфейсов в MetaTrader 5. В центре внимания — когнитивная эффективность: как объемные графики и управляемые сцены помогают понять данные оптимизации, кластеры ликвидности и многомерные торговые сценарии. Последовательно разбираются основы DX-конвейера, работа с шейдерами, привязка событий мыши и клавиатуры, а также объективные технологические ограничения. Материал адресован MQL5-разработчикам и алготрейдерам, готовым превратить метрики стратегий в понятные аналитические 3D-ландшафты, где визуальный слой работает на ускорение принятия решений.

Статья предлагает перенос принципов риск-ориентированного фреймворка UncAD в алгоритмический трейдинг и обосновывает сходство задач навигации и управления капиталом при неполной информации. Мы строим на MQL5/OpenCL карту плотности рыночных состояний, которая компактно кодирует историческую структуру. Это позволяет выявлять зоны поддержки/сопротивления и области низкой плотности для более устойчивого выбора действий.

Фиксированные доли и сырые вероятности неверно распределяют риск при перекрывающихся метках и провоцируют чрезмерную торговлю. В статье представлены четыре метода определения размера позиции, совместимые с AFML: вероятностный (z-score → CDF, усреднение активных сигналов, дискретизация), на основе прогнозной цены (sigmoid/power с калибровкой w и лимитной ценой), бюджетно-ограниченный (только направление) и резервный (mixture-CDF через EF3M). На выходе получается знаковый, ограниченный ряд позиций с описанными условиями применения.

В статье описывается полный конвейер, использующий анализ данных для поиска низкочастотных торговых возможностей Lead/Lag. Пошагово строится анализатор Lead/Lag на основе кросс-корреляции, с особым вниманием к самым распространенным ошибкам, которые новички чаще всего допускают при разработке запросов для анализа межактивной диффузии информации. После скрининга десятков коинтегрированных и коррелированных пар выбирается торговая пара-кандидат, оценивается её торговая реализуемость в чистом SQL-бэктесте. После того как пара проходит отбор, стратегия тестируется в MetaTester для оптимизации параметров. Советник с соответствующими настройками бэктеста и входными параметрами оптимизации предоставляется вместе со скриптами Python и SQL.

В этой статье бэкенд оптимизации гиперпараметров Optuna (HPO) интегрируется в единый ModelDevelopmentPipeline. Добавлены совместная настройка гиперпараметров модели и схем весов выборки, раннее отсечение с Hyperband и отказоустойчивое SQLite-хранилище исследований. Пайплайн автоматически определяет первичные и вторичные модели, добавляет перед моделью обученный препроцессор удаления столбцов, обеспечивающий безопасный инференс, поддерживает последовательный бутстрэппинг, формирует отчет Optuna и интегрируется с bid/ask-пайплайном и LearnedStrategy. Читатели получают более быстрые, возобновляемые запуски и развертываемые самодостаточные модели.

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Гартли" (Gartley) на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Гартли" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов — треугольников, линий тренда и меток, которые чётко отображают структуру паттерна XABCD.