价格走势:数学模型与技术分析

神经网络在交易中的应用:将混沌理论融入时间序列预测(Attraos)

数据科学与机器学习(第四十部分):斐波那契回调位在机器学习中的应用

基于马尔可夫链的矩阵预测模型

神经网络在交易中的应用:混合图序列模型(终篇)

在MQL5交易中集成计算机视觉(第二部分):将架构扩展到2D RGB图像分析

在MQL5中实现盈亏平衡机制(第一部分):基类与固定点数的盈亏平衡模式

骆驼算法(CA)

基于分形的算法(FBA)

神经网络在交易中的应用:混合图序列模型(GSM++)

大逃杀优化器(BRO)

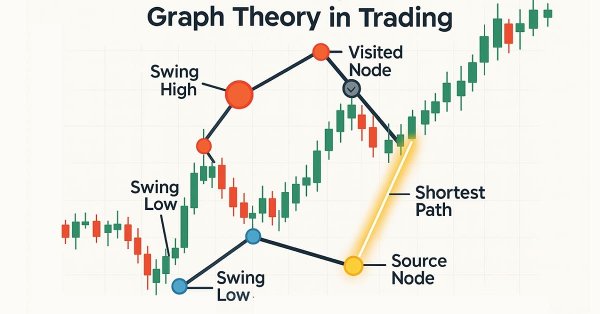

图论:Dijkstra(迪杰斯特拉)算法在交易中的应用

MQL5交易工具(第七部分):用于多品种持仓与账户监控的信息仪表盘

价格行为分析工具包开发(第 35 部分):预测模型训练与部署

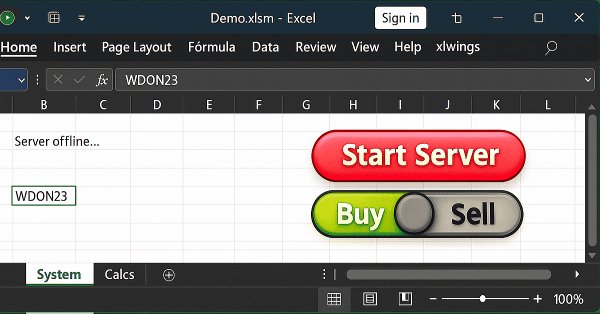

MQL5 MVC 范式下表格的视图与控制器组件:容器

价格行为分析工具包开发(第三十三部分):K线区间理论工具

MQL5交易工具(第六部分):带脉冲动画与控件的动态全息仪表盘

MQL5 交易策略自动化(第24篇):集成风险管理与移动止损的伦敦时段突破系统

经典策略重构(第14部分):多策略分析

MetaTrader 5 机器学习蓝图(第一部分):数据泄露与时间戳修正

MQL5 交易工具(第五部分):创建滚动行情条,实现交易品种实时监控

价格行为分析工具包开发(第 32 部分):基于 Python 的 K 线识别引擎(二)—— 使用 TA-Lib 进行检测

从基础到中级:结构(五)

MQL5自优化智能交易系统(第九部分):双移动平均线交叉

市场模拟(第 16 部分):套接字(十)

价格行为分析工具开发(第 31 部分):基于Python的K线识别引擎(一)—— 手动检测

MQL5自优化智能交易系统(第八部分):多策略分析(3)—— 加权投票机制

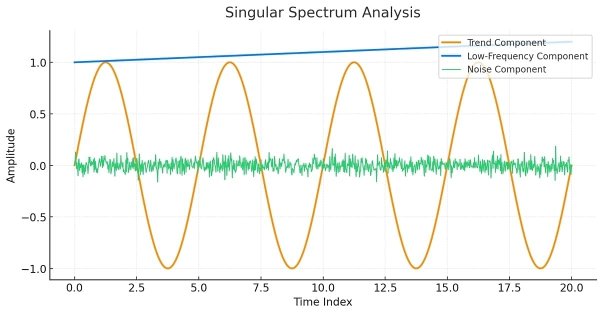

MQL5 中的奇异谱分析(SSA)

构建动态多品种EA(第三部分):均值回归与动量策略

通过协整股票实现统计套利(第一部分):恩格尔 - 格兰杰检验与约翰森协整检验

从基础到中级:结构(四)

混沌优化算法(COA):续篇

采用 CatBoost AI 预测 Renko 柱

混沌优化算法(COA)

市场模拟(第 15 部分):套接字(九)

一维奇异谱分析(SSA)

从基础到中级:结构(三)

珊瑚礁优化算法(CRO)