Dieser Artikel befasst sich mit Methoden zur Verbesserung der Laufzeit des Experten im Strategietester. Der Code wird so geschrieben, dass die Zeiten der Nachrichtenereignisse in stündliche Kategorien unterteilt werden. Der Zugriff auf diese Ereigniszeiten erfolgt innerhalb der angegebenen Stunde. Dadurch wird sichergestellt, dass der EA sowohl in Umgebungen mit hoher als auch mit niedriger Volatilität effizient ereignisgesteuerte Trades verwalten kann.

Die effiziente Extraktion und Integration von langfristigen Abhängigkeiten und kurzfristigen Merkmalen ist nach wie vor eine wichtige Aufgabe bei der Zeitreihenanalyse. Ihr richtiges Verständnis und ihre Integration sind notwendig, um genaue und zuverlässige Prognosemodelle zu erstellen.

In diesem Artikel erstellen wir ein interaktives Handels-Dashboard mit der Klasse Controls in MQL5, das zur Rationalisierung von Handelsvorgängen dient. Das Panel enthält einen Titel, Navigationsschaltflächen für Handel, Schließen und Informationen sowie spezielle Aktionsschaltflächen für die Ausführung von Geschäften und die Verwaltung von Positionen. Am Ende dieses Artikels werden Sie über ein Grundgerüst verfügen, das Sie in den nächsten Kapiteln weiter ausbauen können.

Auf der Transformerarchitektur basierende Modelle weisen eine hohe Effizienz auf, aber ihre Verwendung wird durch hohe Ressourcenkosten sowohl in der Trainingsphase als auch während des Betriebs erschwert. In diesem Artikel schlage ich vor, sich mit Algorithmen vertraut zu machen, die es ermöglichen, den Speicherverbrauch solcher Modelle zu reduzieren.

Wenn wir mit Zeitreihen arbeiten, verwenden wir die Quelldaten immer in ihrer historischen Reihenfolge. Aber ist das die beste Option? Es besteht die Meinung, dass eine Änderung der Reihenfolge der Eingabedaten die Effizienz der trainierten Modelle verbessern wird. In diesem Artikel lade ich Sie ein, sich mit einer der Methoden zur Optimierung der Eingabereihenfolge vertraut zu machen.

In dieser Diskussion werden wir die bestehende Dialogbibliothek sorgfältig erweitern, um die Logik der Verwaltung der Farbmodi (Theme) zu integrieren. Darüber hinaus werden wir Methoden für den Theme-Wechsel in die Klassen CDialog, CEdit und CButton integrieren, die in unserem Admin-Panel-Projekt verwendet werden. Lesen Sie weiter für weitere aufschlussreiche Perspektiven.

In diesem Artikel erstellen wir einen Expert Advisor (EA) in MQL5, der auf der PIRANHA-Strategie basiert und Bollinger-Bänder zur Verbesserung der Handelseffektivität nutzt. Wir erörtern die Grundprinzipien der Strategie, die kodierte Umsetzung und die Methoden zur Prüfung und Optimierung. Dieses Wissen ermöglicht es Ihnen, den EA in Ihren Handelsszenarien effektiv einzusetzen

Erstellen eines Handelsjournals mit MetaTrader und Google-Tabellen! Sie lernen, wie Sie Ihre Handelsdaten über HTTP POST synchronisieren und über HTTP-Anfragen abrufen können. Am Ende haben Sie ein Handelsjournal, das Ihnen hilft, Ihre Geschäfte effektiv und effizient zu überblicken.

Dieser Artikel befasst sich mit der Entwicklung eines Expert Advisors (EA) für den automatisierten Handel, der technische Analyse mit Deep Learning-Vorhersagen kombiniert.

In diesem Artikel zeigen wir Ihnen, wie Sie Telegram-Befehle in MQL5 integrieren können, um das Hinzufügen von Indikatoren in Trading-Charts zu automatisieren. Wir behandeln den Prozess des Parsens von Nutzerbefehlen, deren Ausführung in MQL5 und das Testen des Systems, um einen reibungslosen indikatorbasierten Handel zu gewährleisten.

Die Problemlösung kann eine prägnante Routine für die Beherrschung komplexer Fertigkeiten, wie die Programmierung in MQL5, schaffen. Dieser Ansatz ermöglicht es Ihnen, sich auf die Lösung von Problemen zu konzentrieren und gleichzeitig Ihre Fähigkeiten zu entwickeln. Je mehr Probleme Sie lösen, desto mehr fortgeschrittenes Fachwissen erwerben Sie. Ich persönlich glaube, dass die Fehlersuche der effektivste Weg ist, das Programmieren zu beherrschen. Heute werden wir den Prozess der Codebereinigung durchgehen und die besten Techniken besprechen, um ein unordentliches Programm in ein sauberes, funktionales Programm zu verwandeln. Lesen Sie diesen Artikel und gewinnen Sie wertvolle Erkenntnisse.

In diesem Artikel setzen wir die Umsetzung der Ansätze des ATFNet-Modells fort, das die Ergebnisse von 2 Blöcken (Frequenz und Zeit) innerhalb der Zeitreihenprognose adaptiv kombiniert.

Dieser MetaTrader 5 Expert Advisor implementiert die Strategie für ein Scalping-OrderFlow mit fortschrittlichem Risikomanagement. Es verwendet mehrere technische Indikatoren, um Handelsmöglichkeiten auf der Grundlage von Ungleichgewichten im Auftragsfluss zu identifizieren. Das Backtesting zeigt die potenzielle Rentabilität, macht aber auch deutlich, dass weitere Optimierungen erforderlich sind, insbesondere beim Risikomanagement und beim Verhältnis der Handelsergebnisse. Es ist für erfahrene Händler geeignet und muss vor dem Live-Einsatz gründlich getestet und verstanden werden.

Die Autoren der FreDF-Methode haben den Vorteil der kombinierten Vorhersage im Frequenz- und Zeitbereich experimentell bestätigt. Die Verwendung von gewichteten Hyperparameter ist jedoch für nicht-stationäre Zeitreihen nicht optimal. In diesem Artikel werden wir uns mit der Methode der adaptiven Kombination von Vorhersagen im Frequenz- und Zeitbereich vertraut machen.

Dieses Projekt erforscht die Verschmelzung von Deep Learning und technischer Analyse, um Handelsstrategien im Forex-Bereich zu testen. Für schnelle Experimente wird ein Python-Skript verwendet, das ein ONNX-Modell neben traditionellen Indikatoren wie PSAR, SMA und RSI einsetzt, um die Entwicklung des EUR/USD vorherzusagen. Ein MetaTrader 5-Skript bringt diese Strategie dann in eine Live-Umgebung und nutzt historische Daten und technische Analysen, um fundierte Handelsentscheidungen zu treffen. Die Backtesting-Ergebnisse deuten auf einen vorsichtigen, aber konsequenten Ansatz hin, bei dem der Schwerpunkt eher auf Risikomanagement und stetigem Wachstum als auf aggressivem Gewinnstreben liegt.

Schritt für Schritt Anleitung zur automatischen Optimierung in MQL5 für Expert Advisors. Wir werden eine robuste Optimierungslogik, bewährte Verfahren für die Parameterauswahl und die Rekonstruktion von Strategien mit Backtesting behandeln. Darüber hinaus werden übergeordnete Methoden wie die Walk-Forward-Optimierung erörtert, um Ihren Handelsansatz zu verbessern.

Wir werden Deep Learning zu den drei Beispielen hinzufügen, die in früheren Artikeln veröffentlicht wurden, und die Ergebnisse mit den vorherigen vergleichen. Das Ziel ist es, zu lernen, wie man DL zu anderen EAs hinzufügt.

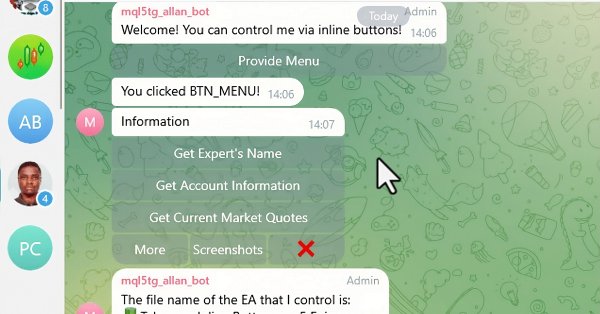

In diesem Artikel integrieren wir interaktive Inline-Buttons in einen MQL5 Expert Advisor, die eine Echtzeitsteuerung über Telegram ermöglichen. Jeder Tastendruck löst bestimmte Aktionen aus und sendet Antworten an den Nutzer zurück. Außerdem modularisieren wir Funktionen zur effizienten Handhabung von Telegram-Nachrichten und Callback-Abfragen.

In diesem Artikel erstellen wir mehrere Klassen, um die Echtzeitkommunikation zwischen MQL5 und Telegram zu erleichtern. Wir konzentrieren uns darauf, Befehle von Telegram abzurufen, sie zu entschlüsseln und zu interpretieren und entsprechende Antworten zurückzusenden. Am Ende stellen wir sicher, dass diese Interaktionen effektiv getestet werden und in der Handelsumgebung funktionieren.

In diesem Artikel werden wir uns auf die visuelle Gestaltung der grafischen Nutzeroberfläche (GUI) unseres Trading Administrator Panels mit MQL5 konzentrieren. Wir werden verschiedene in MQL5 verfügbare Techniken und Funktionen erkunden, die eine Anpassung und Optimierung der Schnittstelle ermöglichen, um sicherzustellen, dass sie den Bedürfnissen der Händler entspricht und gleichzeitig eine attraktive Ästhetik beibehält.

Durch die Untersuchung der FEDformer-Methode haben wir die Tür zum Frequenzbereich der Zeitreihendarstellung geöffnet. In diesem neuen Artikel werden wir das begonnene Thema fortsetzen. Wir werden uns mit einer Methode befassen, mit der wir nicht nur eine Analyse durchführen, sondern auch spätere Zustände in einem bestimmten Bereich vorhersagen können.

In diesem Artikel wird die Vererbung in unseren bisherigen und neuen Code eingeführt. Um die Effizienz zu erhöhen, wird ein neues Datenbankdesign eingeführt. Darüber hinaus wird eine Risikomanagementklasse eingerichtet, die sich mit der Berechnung des Volumens befasst.

Alle Modelle, die wir bisher betrachtet haben, analysieren den Zustand der Umwelt als Zeitfolge. Die Zeitreihen können aber auch in Form von Häufigkeitsmerkmalen dargestellt werden. In diesem Artikel stelle ich Ihnen einen Algorithmus vor, der Frequenzkomponenten einer Zeitsequenz zur Vorhersage zukünftiger Zustände verwendet.

In diesem Artikel wird der bestehende Code für das Senden von Nachrichten und Screenshots (screenshot des Terminals) von MQL5 zu Telegram refaktorisiert, indem er in wiederverwendbare, modulare Funktionen aufgeteilt wird. Dadurch wird der Prozess rationalisiert, was eine effizientere Ausführung und eine einfachere Codeverwaltung über mehrere Instanzen hinweg ermöglicht.

Dieser Artikel enthält eine umfassende Anleitung zur Implementierung eines ausgeklügelten Handelssystems unter Verwendung der Kausalitätsnetzwerkanalyse (Causality Network Analysis, CNA) und der Vektorautoregression (VAR) in MQL5. Es deckt den theoretischen Hintergrund dieser Methoden ab, bietet detaillierte Erklärungen der Schlüsselfunktionen im Handelsalgorithmus und enthält Beispielcode für die Implementierung.

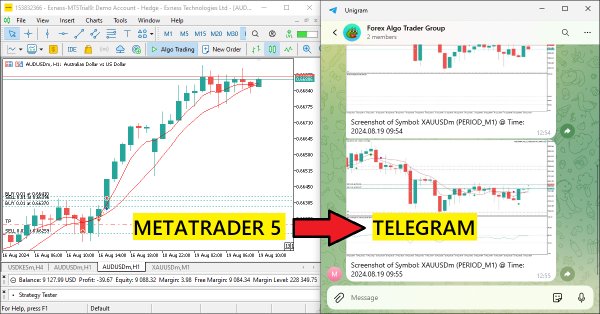

In diesem Artikel erstellen wir einen MQL5 Expert Advisor, der Chart-Screenshots als Bilddaten kodiert und sie über HTTP-Anfragen an einen Telegram-Chat sendet. Durch die Integration von Fotocodierung und -übertragung erweitern wir das bestehende MQL5-Telegram-System um visuelle Handelseinblicke direkt in Telegram.

Der dynamische Multi-Pair Expert Advisor nutzt sowohl Korrelations- als auch inverse Korrelationsstrategien zur Optimierung der Handelsperformance. Durch die Analyse von Echtzeit-Marktdaten werden die Beziehungen zwischen Währungspaaren identifiziert und genutzt.

In dieser Artikelserie nehmen wir klassische Strategien unter die Lupe, um zu sehen, ob wir sie mithilfe von KI verbessern können. Im heutigen Artikel werden wir die beliebte Strategie der Analyse mehrerer Zeitrahmen untersuchen, um zu beurteilen, ob die Strategie durch KI verbessert werden kann.

In dieser Artikelserie überprüfen wir klassische Strategien, um herauszufinden, ob wir die Strategie mithilfe von KI verbessern können. Im heutigen Artikel werden wir eine beliebte Strategie der Mehrfachsymbolanalyse anhand eines Korbs korrelierter Wertpapiere untersuchen, wobei wir uns auf das exotische Währungspaar USDZAR konzentrieren werden.

In dieser Artikelserie analysieren wir klassische Handelsstrategien mit modernen Algorithmen, um festzustellen, ob wir die Strategie mithilfe von KI verbessern können. Im heutigen Artikel greifen wir einen klassischen Ansatz für den Handel mit dem SP500 auf, indem wir seine Beziehung zu den US-Staatsanleihen nutzen.

In diesem Artikel wird unser Nachrichtenhandelsexperte mit der Eröffnung von Handelsgeschäften auf der Grundlage des in unserer Datenbank gespeicherten Wirtschaftskalenders beginnen. Außerdem werden wir die Expertengrafiken verbessern, um mehr relevante Informationen über bevorstehende Wirtschaftsereignisse anzuzeigen.

In diesem Artikel werden wir uns Klassen für die bequeme Erstellung verschiedener Trailing-Stops ansehen und lernen, wie man sie mit einem beliebigen EA verbindet.

In dem Bestreben, möglichst genaue Prognosen zu erhalten, verkomplizieren die Forscher häufig die Prognosemodelle. Dies wiederum führt zu höheren Kosten für Training und Wartung der Modelle. Ist eine solche Erhöhung immer gerechtfertigt? In diesem Artikel wird ein Algorithmus vorgestellt, der die Einfachheit und Schnelligkeit linearer Modelle nutzt und Ergebnisse liefert, die mit den besten Modellen mit einer komplexeren Architektur vergleichbar sind.

Ziel dieses Artikels ist es, die Notwendigkeit des Einsatzes eines Risikomanagers zu beweisen und die Prinzipien der Risikokontrolle im algorithmischen Handel in einer eigenen Klasse zu implementieren, damit jeder die Wirksamkeit des Ansatzes der Risikostandardisierung im Intraday-Handel und bei Investitionen auf den Finanzmärkten überprüfen kann. In diesem Artikel werden wir eine Risikomanager-Klasse für den algorithmischen Handel erstellen. Dies ist eine logische Fortsetzung des vorangegangenen Artikels, in dem wir die Erstellung eines Risikomanagers für den manuellen Handel besprochen haben.

In diesem Artikel erstellen wir einen in MQL5-Telegram integrierten Expert Advisor, der Moving Average Crossover Signale an Telegram sendet. Wir erläutern den Prozess der Erzeugung von Handelssignalen aus gleitenden Durchschnittsübergängen, die Implementierung des erforderlichen Codes in MQL5 und die Sicherstellung der nahtlosen Integration. Das Ergebnis ist ein System, das Handelswarnungen in Echtzeit direkt an Ihren Telegram-Gruppenchat sendet.

In diesem Artikel erstellen wir einen Expert Advisor (EA) in MQL5, um mit einem Bot Nachrichten an Telegram zu senden. Wir richten die erforderlichen Parameter ein, einschließlich des API-Tokens und der Chat-ID des Bots, und führen dann eine HTTP-POST-Anforderung aus, um die Nachrichten zu übermitteln. Später kümmern wir uns um die Beantwortung der Fragen, um eine erfolgreiche Zustellung zu gewährleisten, und beheben alle Probleme, die im Falle eines Fehlers auftreten. Dies stellt sicher, dass wir Nachrichten von MQL5 an Telegram über den erstellten Bot senden.

Dieser Artikel beschreibt die Schritte zur Implementierung des Deus EA, der auf den Indikatoren RSI und Gleitender Durchschnitt zur Steuerung des automatisierten Handels basiert.

Eine Schritt-für-Schritt-Anleitung zur Implementierung eines automatisierten Handelsalgorithmus in MQL5, der auf der Bollinger-Band-Handelsstrategie basiert. Ein detailliertes Tutorial zur Erstellung eines Expert Advisors, der für Händler nützlich sein kann.

In dieser Artikelserie werden wir klassische Handelsstrategien empirisch analysieren, um zu sehen, ob wir sie mithilfe von KI verbessern können. In der heutigen Diskussion haben wir versucht, mithilfe des Modells der linearen Diskriminanzanalyse höhere Hochs und tiefere Tiefs vorherzusagen.

Modelle für maschinelles Lernen verfügen über verschiedene einstellbare Parameter. In dieser Artikelserie werden wir untersuchen, wie Sie Ihre KI-Modelle mithilfe der SciPy-Bibliothek an Ihren spezifischen Markt anpassen können.