Die Modelle, die wir erstellen, werden immer größer und komplexer. Dies erhöht nicht nur die Kosten für ihr Training, sondern auch für ihren Betrieb. Die Zeit, die für eine Entscheidung benötigt wird, ist jedoch oft entscheidend. In diesem Zusammenhang sollten wir Methoden zur Optimierung der Modellleistung ohne Qualitätseinbußen in Betracht ziehen.

Wir haben bereits einige Fortschritte bei der Entwicklung eines Mehrwährungs-EAs mit mehreren parallel arbeitenden Strategien gemacht. In Anbetracht der gesammelten Erfahrungen sollten wir die Architektur unserer Lösung überprüfen und versuchen, sie zu verbessern, bevor wir zu weit vorpreschen.

Lassen Sie uns mit der Entwicklung eines Multiwährungs-EAs mit mehreren parallel arbeitenden Strategien fortfahren. Versuchen wir, die gesamte mit der Eröffnung von Marktpositionen verbundene Arbeit von der Strategieebene auf die Ebene des EA zu verlagern, der die Strategien verwaltet. Die Strategien selbst werden nur virtuell gehandelt, ohne Marktpositionen zu eröffnen.

In diesem Artikel befassen wir uns mit der Verwendung eines Trailing-Stops beim Handel. Wir werden bewerten, wie nützlich und wirksam das ist und wie es genutzt werden kann. Die Effizienz eines Trailing-Stopps hängt weitgehend von der Preisvolatilität und der Wahl des Stop-Loss-Niveaus ab. Für die Festlegung eines Stop-Loss können verschiedene Ansätze verwendet werden.

In früheren Artikeln haben wir die Decision-Transformer-Methode und mehrere davon abgeleitete Algorithmen besprochen. Wir haben mit verschiedenen Zielsetzungsmethoden experimentiert. Während der Experimente haben wir mit verschiedenen Arten der Zielsetzung gearbeitet. Die Studie des Modells über die frühere Trajektorie blieb jedoch immer außerhalb unserer Aufmerksamkeit. In diesem Artikel. Ich möchte Ihnen eine Methode vorstellen, die diese Lücke füllt.

Es gibt eine ganze Reihe von verschiedenen Handelsstrategien. Daher kann es sinnvoll sein, mehrere Strategien parallel anzuwenden, um Risiken zu diversifizieren und die Stabilität der Handelsergebnisse zu erhöhen. Wenn jedoch jede Strategie als separater Expert Advisor (EA) implementiert wird, wird die Verwaltung ihrer Arbeit auf einem Handelskonto sehr viel schwieriger. Um dieses Problem zu lösen, wäre es sinnvoll, den Betrieb verschiedener Handelsstrategien innerhalb eines einzigen EA zu implementieren.

In diesem Artikel werden wir uns mit einem Algorithmus vertraut machen, der geschlossene Operatoren zur Verbesserung der Politik verwendet, um die Aktionen des Agenten im Offline-Modus zu optimieren.

Dies ist eine Fortsetzung der Serie für Anfänger. In diesem Artikel werden wir uns ansehen, wie man Konstanten und Variablen erstellt, Daten, Farben und andere nützliche Daten schreibt. Wir werden lernen, wie man Enumerationen (Aufzählungen) wie Wochentage oder Linienstile (durchgezogen, gepunktet usw.) erstellt. Variablen und Ausdrücke sind die Grundlage der Programmierung. Sie sind definitiv in 99 % der Programme vorhanden, daher ist es wichtig, sie zu verstehen. Wenn Sie also neu in der Programmierung sind, kann dieser Artikel sehr nützlich für Sie sein. Erforderliche Programmierkenntnisse: sehr einfach, innerhalb der Grenzen meines vorherigen Artikels (siehe den Link am Anfang).

Beim Offline-Lernen verwenden wir einen festen Datensatz, der die Umweltvielfalt nur begrenzt abdeckt. Während des Lernprozesses kann unser Agent Aktionen generieren, die über diesen Datensatz hinausgehen. Wenn es keine Rückmeldungen aus der Umwelt gibt, wie können wir dann sicher sein, dass die Bewertungen solcher Maßnahmen korrekt sind? Die Beibehaltung der Agentenpolitik innerhalb des Trainingsdatensatzes ist ein wichtiger Aspekt, um die Zuverlässigkeit des Trainings zu gewährleisten. Darüber werden wir in diesem Artikel sprechen.

Der Handel mit mehreren Währungen ist nicht standardmäßig verfügbar, wenn ein Expertenberater über den Assistenten zusammengestellt wird. Wir untersuchen 2 mögliche Hacks, die Händler machen können, wenn sie ihre Ideen mit mehr als einem Symbol gleichzeitig testen wollen.

In diesem Artikel werden wir einen weiteren, volatilitätsbasierten Indikator namens Chaikin Volatility vorstellen. Wir werden verstehen, wie man einen nutzerdefinierten Indikator erstellt, nachdem wir herausgefunden haben, wie er verwendet und aufgebaut werden kann. Wir werden einige einfache Strategien vorstellen, die verwendet werden können, und sie dann testen, um zu verstehen, welche davon besser sein kann.

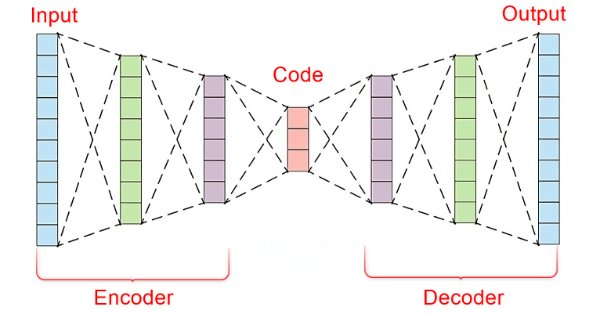

In der schnelllebigen Welt der Finanzmärkte ist es für den erfolgreichen Handel entscheidend, aussagekräftige Signale vom Rauschen zu unterscheiden. Durch den Einsatz hochentwickelter neuronaler Netzwerkarchitekturen sind Autocoder hervorragend in der Lage, verborgene Muster in Marktdaten aufzudecken und verrauschte Daten in verwertbare Erkenntnisse umzuwandeln. In diesem Artikel gehen wir der Frage nach, wie Autoencoders die Handelspraktiken revolutionieren und Händlern ein leistungsfähiges Werkzeug an die Hand geben, um die Entscheidungsfindung zu verbessern und sich auf den dynamischen Märkten von heute einen Wettbewerbsvorteil zu verschaffen.

Die Hauptkomponentenanalyse, ein Verfahren zur Verringerung der Dimensionalität in der Datenanalyse, wird in diesem Artikel untersucht, und es wird gezeigt, wie sie mit Eigenwerten und Vektoren umgesetzt werden kann. Wie immer streben wir die Entwicklung eines Prototyps einer Experten-Signal-Klasse an, die im MQL5-Assistenten verwendet werden kann.

Eine Schritt-für-Schritt-Anleitung zur Erstellung und Implementierung eines automatisierten Handelsalgorithmus in MQL5 auf der Grundlage der Handelsstrategie Fair Value Gap (FVG). Eine detaillierte Anleitung zur Erstellung eines Expertenberaters, die sowohl für Anfänger als auch für erfahrene Händler nützlich sein kann.

Begeben Sie sich auf die nächste Phase unserer MQL5-Reise. In diesem aufschlussreichen und einsteigerfreundlichen Artikel werden wir die übrigen Array-Funktionen näher beleuchten und komplexe Konzepte entmystifizieren, damit Sie effiziente Handelsstrategien entwickeln können. Wir werden ArrayPrint, ArrayInsert, ArraySize, ArrayRange, ArrarRemove, ArraySwap, ArrayReverse und ArraySort besprechen. Erweitern Sie Ihre Kenntnisse im algorithmischen Handel mit diesen wichtigen Array-Funktionen. Begleiten Sie uns auf dem Weg zur MQL5-Meisterschaft!

Der Nachrichten basierte Handel kann kompliziert und erdrückend sein. In diesem Artikel werden wir die einzelnen Schritte zur Beschaffung von Nachrichtendaten erläutern. Außerdem werden wir mehr über den MQL5-Wirtschaftskalender und seine Möglichkeiten erfahren.

Entdecken Sie die Welt der MQL5-Arrays in Teil 5, der sich an absolute Anfänger richtet. Dieser Artikel vereinfacht komplexe Kodierungskonzepte und legt dabei den Schwerpunkt auf Klarheit und Einbeziehung aller Beteiligten. Werden Sie Teil unserer Gemeinschaft von Lernenden, in der Fragen willkommen sind und Wissen geteilt wird!

Können wir bei der Erstellung von Modellen für Deep Learning mit Python von der Saisonalität profitieren? Hilft das Filtern von Daten für die ONNX-Modelle, um bessere Ergebnisse zu erzielen? Welchen Zeitabschnitt sollten wir verwenden? Wir werden all dies in diesem Artikel behandeln.

Lernen Sie das objektorientierte Programmierparadigma und seine Anwendung im MQL5-Code kennen. Dieser zweite Artikel geht tiefer auf die Besonderheiten der objektorientierten Programmierung ein und bietet anhand eines praktischen Beispiels praktische Erfahrungen. Sie lernen, wie Sie unseren früher entwickelten prozeduralen Price Action Expert Advisor mit dem EMA-Indikator und Kursdaten der Kerzen in objektorientierten Code umwandeln können.

Seit den ersten Artikeln, die sich mit dem Verstärkungslernen befassten, haben wir uns auf die eine oder andere Weise mit zwei Problemen befasst: der Erkundung der Umgebung und der Bestimmung der Belohnungsfunktion. Jüngste Artikel haben sich mit dem Problem der Exploration beim Offline-Lernen befasst. In diesem Artikel möchte ich Ihnen einen Algorithmus vorstellen, bei dem die Autoren die Belohnungsfunktion vollständig eliminiert haben.

In diesem Artikel stellen wir die Umsetzung mehrere Risikorenditekennzahlen vor, die als Alternativen zur Sharpe-Ratio angepriesen werden, und untersuchen hypothetische Aktienkurven, um ihre Eigenschaften zu analysieren.

Enthüllen wir die Geheimnisse der MQL5-Programmierung in unserem neuesten Artikel! Vertiefen wir uns in die Grundlagen von Strukturen, Klassen und Zeitfunktionen und machen uns mit der Programmierung vertraut. Egal, ob Sie Anfänger oder erfahrener Entwickler sind, unser Leitfaden vereinfacht komplexe Konzepte und bietet wertvolle Einblicke für die Beherrschung von MQL5. Verbessern Sie Ihre Programmierkenntnisse und bleiben Sie in der Welt des algorithmischen Handels an der Spitze!

In diesem Artikel untersuchen wir, wie der verallgemeinerte Hurst-Exponent und der Varianzverhältnis-Test verwendet werden können, um das Verhalten von Preisreihen in MQL5 zu analysieren.

Entdecken Sie die Grundlagen der MQL5-Programmierung in diesem einsteigerfreundlichen Artikel, in dem wir Arrays, nutzerdefinierte Funktionen, Präprozessoren und die Ereignisbehandlung entmystifizieren, wobei jede Codezeile verständlich erklärt wird. Erschließen wir die Leistungsfähigkeit von MQL5 mit einem einzigartigen Ansatz, der das Verständnis bei jedem Schritt sicherstellt. Dieser Artikel legt den Grundstein für die Beherrschung von MQL5, indem er die Erklärung jeder Codezeile hervorhebt und eine eindeutige und bereichernde Lernerfahrung bietet.

Der Multi-Currency Expert Advisor in diesem Artikel ist ein Expert Advisor oder Handelsroboter, der zwei RSI-Indikatoren mit sich kreuzenden Linien verwendet, den Fast RSI, der sich mit dem Slow RSI kreuzt.

Im Rahmen des Projekts wird Python für Deep Learning-basierte Prognosen auf den Finanzmärkten eingesetzt. Wir werden die Feinheiten des Testens der Leistung des Modells anhand von Schlüsselkennzahlen wie dem mittleren absoluten Fehler (MAE), dem mittleren quadratischen Fehler (MSE) und dem R-Quadrat (R2) erkunden und lernen, wie man alles in eine ausführbare Datei verpackt. Wir werden auch eine ONNX-Modelldatei mit seinem EA erstellen.

Wir werden der Frage nachgehen, was eine quantitative Analyse ist und wie sie von den wichtigsten Akteuren eingesetzt wird. Wir werden einen der Algorithmen für die quantitative Analyse in der Sprache MQL5 erstellen.

In diesem Artikel werden weitere Methoden zur Sammlung von Daten in einem Trainingssatz erörtert. Es liegt auf der Hand, dass der Lernprozess eine ständige Interaktion mit der Umgebung erfordert. Die Situationen können jedoch unterschiedlich sein.

Modelle werden offline mit Daten aus einem vorbereiteten Trainingsdatensatz trainiert. Dies bietet zwar gewisse Vorteile, hat aber den Nachteil, dass die Informationen über die Umgebung stark auf die Größe des Trainingsdatensatzes komprimiert werden. Das wiederum schränkt die Möglichkeiten der Erkundung ein. In diesem Artikel wird eine Methode vorgestellt, die es ermöglicht, einen Trainingsdatensatz mit möglichst unterschiedlichen Daten zu füllen.

In diesem Artikel werden wir einen interessanten Algorithmus kennenlernen, der an der Schnittstelle von überwachten und verstärkenden Lernmethoden angesiedelt ist.

Aufgrund von Tests, die in früheren Artikeln durchgeführt wurden, kamen wir zu dem Schluss, dass die Optimalität der trainierten Strategie weitgehend von der verwendeten Trainingsmenge abhängt. In diesem Artikel werden wir uns mit einer relativ einfachen, aber effektiven Methode zur Auswahl von Trajektorien für das Training von Modellen vertraut machen.

Dieser Artikel ist die Einleitung zu einer Reihe von Artikeln über das Programmieren. Es wird hier davon ausgegangen, dass der Leser sich noch nie mit Programmierung beschäftigt hat. Diese Serie beginnt also mit den Grundlagen. Niveau der Programmierkenntnisse: Absolute Anfänger.

Wir setzen die Diskussion über die Familie der Entscheidungstransformationsmethoden fort. In einem früheren Artikel haben wir bereits festgestellt, dass das Training des Transformators, der der Architektur dieser Methoden zugrunde liegt, eine ziemlich komplexe Aufgabe ist und einen großen gekennzeichneten Datensatz für das Training erfordert. In diesem Artikel wird ein Algorithmus zur Verwendung von ungekennzeichneten Trajektorien für das vorläufige Modelltraining vorgestellt.

In den letzten Artikeln haben wir verschiedene Optionen für die Verwendung der Entscheidungs-Transformer-Methode gesehen. Die Methode erlaubt es, nicht nur den aktuellen Zustand zu analysieren, sondern auch die Trajektorie früherer Zustände und die darin durchgeführten Aktionen. In diesem Artikel werden wir uns auf die Anwendung dieser Methode in hierarchischen Modellen konzentrieren.

Während des Offline-Lernens optimieren wir die Strategie des Agenten auf der Grundlage der Trainingsdaten. Die daraus resultierende Strategie gibt dem Agenten Vertrauen in sein Handeln. Ein solcher Optimismus ist jedoch nicht immer gerechtfertigt und kann zu erhöhten Risiken während des Modellbetriebs führen. Heute werden wir uns mit einer der Methoden zur Verringerung dieser Risiken befassen.

Dieser Artikel beschreibt die Implementierung eines Regressionsmodells auf der Grundlage eines Entscheidungsbaums. Das Modell soll die Preise von Finanzanlagen vorhersagen. Wir haben die Daten bereits aufbereitet, das Modell trainiert und evaluiert, sowie angepasst und optimiert. Es ist jedoch wichtig zu beachten, dass dieses Modell nur für Studienzwecke gedacht ist und nicht im realen Handel eingesetzt werden sollte.

In diesem Artikel werden wir uns mit den Grundsätzen der Erstellung von Multi-Symbol- und Multi-Perioden-Indikatoren befassen. Wir werden auch sehen, wie man auf die Daten solcher Indikatoren von Expert Advisors und anderen Indikatoren zugreifen kann. Wir werden die Hauptmerkmale der Verwendung von Multi-Indikatoren in Expert Advisors und Indikatoren besprechen und sehen, wie man sie durch nutzerdefinierte Indikatorpuffer darstellen kann.

Beispiele für die Übergabe von Indikatoren an ein Perzeptron. Der Artikel beschreibt allgemeine Konzepte und stellt den einfachsten fertigen Expert Advisor vor, gefolgt von den Ergebnissen seiner Optimierung und seines Vorwärtstests.