Hier ist ein neuer Artikel aus unserer Serie darüber, wie man ein Handelssystem basierend auf den beliebtesten technischen Indikatoren entwirft. In diesem Artikel lernen wir einen neuen technischen Indikator kennen und erfahren, wie man ein Handelssystem mit dem Force Index-Indikator erstellt.

In diesem Artikel werde ich mit Hilfe von Experimenten und unkonventionellen Ansätzen ein profitables Handelssystem entwickeln und prüfen, ob neuronale Netze für Trader eine Hilfe sein können.

In diesem Teil setzen wir die Diskussion über die Modelle der Künstlichen Intelligenz fort. Wir untersuchen vor allem Algorithmen für unüberwachtes Lernen. Wir haben bereits einen der Clustering-Algorithmen besprochen. In diesem Artikel stelle ich eine Variante zur Lösung von Problemen im Zusammenhang mit der Dimensionsreduktion vor.

Hier ist ein neuer Artikel aus unserer Serie darüber, wie man ein Handelssystem basierend auf den beliebtesten technischen Indikatoren entwirft. Lernen Sie, wie man ein Handelssystem mit Hilfe des Indikators der Standardabweichung entwickelt.

Dies ist der erste Teil des neuen Auftragssystems. Seit wir begonnen haben, diesen EA in unseren Artikeln zu dokumentieren, hat er verschiedene Änderungen und Verbesserungen erfahren, wobei das gleiche Modell des Auftragssystems auf dem Chart beibehalten wurde.

Der Gradientenverfahren spielt eine wichtige Rolle beim Training neuronaler Netze und vieler Algorithmen des maschinellen Lernens. Es handelt sich um einen schnellen und intelligenten Algorithmus, der trotz seiner beeindruckenden Arbeit von vielen Datenwissenschaftlern immer noch missverstanden wird - sehen wir uns an, worum es geht.

In diesem Artikel setzen wir die Überlegungen fort, wie man Daten aus dem Internet beziehen und in einem Expert Advisor verwenden kann. Dieses Mal werden wir ein alternatives System entwickeln.

Der Artikel befasst sich mit der Entwicklung eines MQL5 Expert Advisor (EA) für MetaTrader 5, der auf MOEX arbeiten soll. Der EA soll eine Grid-Strategie beim Handel auf MOEX mit dem MetaTrader 5 Terminal verfolgen. Der EA schließt Positionen durch Stop-Loss und Take-Profit und entfernt schwebende Aufträge im Falle bestimmter Marktbedingungen.

Im vorigen Artikel haben wir eine Klasse für das Clustering von Daten erstellt. In diesem Artikel möchte ich Varianten für die mögliche Anwendung der gewonnenen Ergebnisse bei der Lösung praktischer Handelsaufgaben vorstellen.

Wie man Daten aus dem Web in einen Expert Advisor überträgt, ist nicht so offensichtlich. Das ist gar nicht so einfach, wenn man nicht alle Möglichkeiten des MetaTrader 5 kennt.

Hier ist ein neuer Artikel in unserer Serie darüber, wie man ein Handelssystem mit den beliebtesten technischen Indikatoren in MetaTrader 5 Handelsplattform zu entwerfen. Lernen Sie, wie man ein Handelssystem mit Hilfe des Indikators der Standardabweichung entwickelt.

Wir fahren fort mit der Betrachtung der Clustermethode. In diesem Artikel werden wir eine neue CKmeans-Klasse erstellen, um eine der gängigsten k-means-Clustermethoden zu implementieren. Während der Tests gelang es dem Modell, etwa 500 Muster zu erkennen.

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Dies legt eindeutig einen hohen Stellenwert auf die Zeit des Händlers und die Notwendigkeit, Fehler zu vermeiden. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte. Warum? Denn der Händler spart nicht nur Zeit, indem er seine neuen Ideen mit dem MQL5-Assistenten zusammenstellt, und reduziert Fehler durch doppelte Codierung erheblich. Er ist letztendlich so eingestellt, dass er seine Energie auf die wenigen kritischen Bereiche seiner Handelsphilosophie konzentriert.

Heute werden wir unserem EA weitere Ressourcen hinzufügen. Dieser interessante Artikel kann einige neue Ideen und Methoden zur Präsentation von Informationen liefern. Gleichzeitig kann es Ihnen helfen, kleinere Fehler in Ihren Projekten zu beheben.

Entscheidungsbäume imitieren die Art und Weise, wie Menschen denken, um Daten zu klassifizieren. Schauen wir mal, wie man so einen Baum erstellt und ihn zur Klassifizierung und Vorhersage einiger Daten verwenden kann. Das Hauptziel des Entscheidungsbaum-Algorithmus ist es, die Daten mit Fremdanteilen und die reinen oder knotennahen Daten abzutrennen.

Es ist mehr als ein Jahr her, dass ich meinen letzten Artikel veröffentlicht habe. Das ist eine ganze Menge Zeit, um Ideen zu überarbeiten und neue Ansätze zu entwickeln. In dem neuen Artikel möchte ich von der bisher verwendeten Methode des überwachten Lernens abweichen. Diesmal werden wir uns mit Algorithmen des unüberwachten Lernens beschäftigen. Wir werden insbesondere einen der Clustering-Algorithmen - K-Means - betrachten.

Ein neuer Artikel in unserer Serie über das Lernen, wie man ein Handelssystem durch die beliebtesten technischen Indikatoren von MQL5 zu entwerfen, um in den MetaTrader 5 verwendet werden. In diesem Artikel lernen wir, wie man ein Handelssystem mit Hilfe des Indikators Williams' %R entwickelt.

In diesem Artikel werden wir ein System von Kreuzaufträgen (cross order system) erstellen. Es gibt eine Art von Vermögenswerten, die den Händlern das Leben sehr schwer macht - Terminkontrakte. Aber warum machen sie einem das Leben schwer?

Wie kann man auf nutzerdefinierte Indikatoren direkt in einem Expert Advisor zugreifen? Ein Handels-EA kann nur dann wirklich nützlich sein, wenn er nutzerdefinierte Indikatoren verwenden kann; andernfalls ist er nur ein Satz von Codes und Anweisungen.

In diesem Artikel platzieren wir einen Handelschart in einem schwebenden Fenster. Im vorherigen Teil haben wir ein Basissystem erstellt, das die Verwendung von Vorlagen innerhalb eines schwebenden Fensters ermöglicht.

Hier ist ein neuer Artikel in unserer Serie darüber, wie man ein Handelssystem mit den beliebtesten Indikatoren zu entwerfen. Wir werden über den Ichimoku-Indikator im Detail sprechen und wie man ein Handelssystem mit diesem Indikator entwirft.

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Dies legt eindeutig einen hohen Stellenwert auf die Zeit des Händlers und die Notwendigkeit, Fehler zu vermeiden. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte. Warum? Denn der Händler spart nicht nur Zeit, indem er seine neuen Ideen mit dem MQL5-Assistenten zusammenstellt, und reduziert Fehler durch doppelte Codierung erheblich. Er ist letztendlich so eingestellt, dass er seine Energie auf die wenigen kritischen Bereiche seiner Handelsphilosophie konzentriert.

Hier ist ein neuer Artikel aus unserer Serie darüber, wie man ein Handelssystem basierend auf den beliebtesten technischen Indikatoren entwirft. Der aktuelle Artikel widmet sich dem Volumes-Indikator. Volumen als Konzept ist einer der sehr wichtigen Faktoren beim Handel an den Finanzmärkten, und wir müssen darauf achten. In diesem Artikel lernen wir, wie man ein einfaches Handelssystem nach dem Volumenindikator entwirft.

Der neue Artikel aus unserer Serie über die Gestaltung eines Handelssystems auf der Grundlage der beliebtesten technischen Indikatoren betrachtet einen neuen technischen Indikator - den Money Flow Index (Geldflussindikator, MFI). Wir werden ihn im Detail kennenlernen und ein einfaches Handelssystem mit Hilfe von MQL5 entwickeln, um es in MetaTrader 5 auszuführen.

In diesem Artikel werde ich versuchen, unser logistisches Modell zu verwenden, um den Börsencrash auf der Grundlage der Fundamentaldaten der US-Wirtschaft vorherzusagen. NETFLIX und APPLE sind die Aktien, auf die wir uns konzentrieren werden, wobei wir die früheren Börsencrashs von 2019 und 2020 nutzen werden, um zu sehen, wie unser Modell in der aktuellen Krise abschneiden wird.

Willkommen zu einem neuen Artikel aus unserer Serie über das Erlernen des Entwerfens von Handelssystemen auf der Grundlage der beliebtesten technischen Indikatoren. In diesem Artikel erfahren Sie mehr über einen neuen technischen Indikator, den Accumulation/Distribution Indikator, und darüber, wie Sie ein Handelssystem mit MQL5 entwerfen basierend auf einfachen AD-Handelsstrategien, um sie im MetaTrader 5 verwenden zu können.

In diesem kleinen Videokurs lernen Sie, wie Sie den MetaTrader 5 für den automatisierten Handel herunterladen, installieren und einrichten. Sie erfahren auch, wie Sie die Chart-Einstellungen und die Optionen für den automatischen Handel anpassen können. Sie werden Ihren ersten Backtest durchführen und am Ende dieses Kurses werden Sie wissen, wie Sie einen Expert Advisor importieren, der automatisch 24/7 handeln kann, ohne dass Sie vor Ihrem Bildschirm sitzen müssen.

Dies ist ein neuer Artikel, der unsere Serie für Anfänger fortsetzt, in der es darum geht, wie man ein Handelssystem basierend auf einigen der beliebten Indikatoren entwirft. Wir werden einen neuen Indikator kennenlernen, nämlich das On Balance Volume (OBV), und wir werden lernen, wie wir ihn verwenden und ein darauf basierendes Handelssystem entwerfen können.

Die Mehrheit der Studenten in meinen Kursen war der Meinung, dass MQL5 wirklich schwer zu verstehen ist. Darüber hinaus suchten sie nach einer einfachen Methode, um einige Prozesse zu automatisieren. Entdecken Sies, wie Sie sofort mit MQL5 arbeiten können, einfach durch das Lesen der in diesem Artikel enthaltenen Informationen. Selbst, wenn Sie noch nie etwas programmiert haben. Und auch für den Fall, dass Sie die vorhergehenden Illustrationen, die Sie beobachtet haben, nicht nachvollziehen können.

Dies ist einer der stärksten Indikatoren, die es derzeit gibt. Jeder, der versucht, ein gewisses Maß an Selbstvertrauen zu haben, muss diesen Indikator auf seinem Chart haben. Am häufigsten wird der Indikator von denjenigen verwendet, die beim Handel das „Tape Reading” bevorzugen. Dieser Indikator kann auch von denjenigen verwendet werden, die beim Handel nur die Preisbewegungen (Price Action) verwenden.

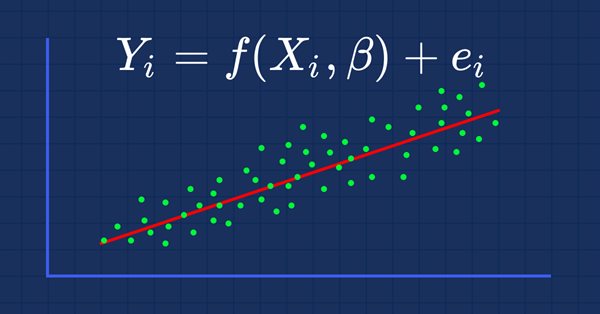

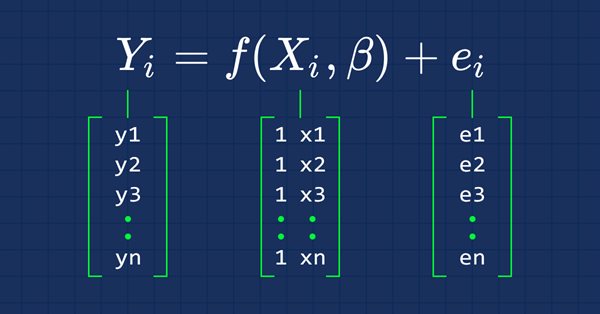

Diesmal werden unsere Modelle mit Hilfe von Matrizen erstellt, was uns eine gewisse Flexibilität ermöglicht, während wir gleichzeitig leistungsstarke Modelle erstellen können, die nicht nur mit fünf unabhängigen Variablen, sondern auch mit vielen Variablen umgehen können, solange wir innerhalb der Berechnungsgrenzen eines Computers bleiben.

In diesem Artikel setzen wir unsere Serie darüber fort, wie man ein Handelssystem mit den beliebtesten Indikatoren entwickelt. In diesem Artikel lernen wir den Parabolic SAR Indikator im Detail kennen und erfahren, wie wir ein Handelssystem für den MetaTrader 5 mit Hilfe einiger einfacher Strategien entwickeln können.

In meinem letzten Artikel habe ich Ihnen gezeigt, wie man einen Chart Trade mit MetaTrader 5 Objekten erstellt und so die Plattform in ein RAD-System verwandelt. Das System funktioniert sehr gut, und sicher haben viele der Leser über die Erstellung einer Bibliothek nachgedacht, die es ermöglichen würde, die Funktionsweise des vorgeschlagenen Systems zu erweitern. Auf dieser Grundlage wäre es möglich, einen intuitiveren Expert Advisor mit einer schöneren und einfacher zu bedienenden Oberfläche zu entwickeln.

Es gibt viele Menschen, die keine Ahnung vom Programmieren haben, aber sehr kreativ sind und tolle Ideen haben. Der Mangel an Programmierkenntnissen hindert sie jedoch daran, diese Ideen umzusetzen. Schauen wir uns gemeinsam an, wie man einen Chart Trade mit der MetaTrader 5 Plattform selbst erstellt, als wäre es eine IDE (integrierte Entwicklungsumgebung).

In meinen früheren Artikeln habe ich erklärt, wie man einen Indikator mit mehreren Unterfenstern erstellt, was bei der Verwendung von nutzerdefinierten Indikatoren interessant wird. Dieses Mal werden wir sehen, wie man mehrere Fenster einem Expert Advisor hinzufügen kann.

In diesem Artikel werden wir ein neues technisches Instrument kennenlernen, das beim Handel verwendet werden kann, als Fortsetzung der Serie, in der wir lernen, wie man einfache Handelssysteme entwickelt. Diesmal werden wir mit einem anderen beliebten technischen Indikator arbeiten: Average True Range (ATR).

In diesem Artikel werden wir unsere Serie über die Entwicklung eines Handelssystems mit den beliebtesten Indikatoren fortsetzen und über den Average Directional Index (ADX) sprechen. Wir werden diesen Indikator im Detail lernen, um ihn gut zu verstehen, und wir werden lernen, wie wir ihn durch eine einfache Strategie nutzen können. Indem wir etwas gründlich lernen, können wir mehr Einsichten gewinnen und ihn besser nutzen.

In diesem Artikel setzen wir unsere Lernserie fort - dieses Mal werden wir lernen, wie man ein Handelssystem mit Hilfe eines der beliebtesten und nützlichsten Indikatoren, dem Stochastik-Oszillator-Indikator, entwirft, um einen neuen Block in unserem Grundlagenwissen zu bilden.

In diesem Artikel lernen wir ein neues Instrument aus unserer Serie kennen: Wir lernen, wie man ein Handelssystem auf der Grundlage eines der beliebtesten technischen Indikatoren, dem Moving Average Convergence Divergence (MACD), entwickelt.