In meinen früheren Artikeln habe ich erklärt, wie man einen Indikator mit mehreren Unterfenstern erstellt, was bei der Verwendung von nutzerdefinierten Indikatoren interessant wird. Dieses Mal werden wir sehen, wie man mehrere Fenster einem Expert Advisor hinzufügen kann.

In diesem Artikel werden wir ein neues technisches Instrument kennenlernen, das beim Handel verwendet werden kann, als Fortsetzung der Serie, in der wir lernen, wie man einfache Handelssysteme entwickelt. Diesmal werden wir mit einem anderen beliebten technischen Indikator arbeiten: Average True Range (ATR).

In diesem Artikel werden wir unsere Serie über die Entwicklung eines Handelssystems mit den beliebtesten Indikatoren fortsetzen und über den Average Directional Index (ADX) sprechen. Wir werden diesen Indikator im Detail lernen, um ihn gut zu verstehen, und wir werden lernen, wie wir ihn durch eine einfache Strategie nutzen können. Indem wir etwas gründlich lernen, können wir mehr Einsichten gewinnen und ihn besser nutzen.

In diesem Artikel setzen wir unsere Lernserie fort - dieses Mal werden wir lernen, wie man ein Handelssystem mit Hilfe eines der beliebtesten und nützlichsten Indikatoren, dem Stochastik-Oszillator-Indikator, entwirft, um einen neuen Block in unserem Grundlagenwissen zu bilden.

In diesem Artikel lernen wir ein neues Instrument aus unserer Serie kennen: Wir lernen, wie man ein Handelssystem auf der Grundlage eines der beliebtesten technischen Indikatoren, dem Moving Average Convergence Divergence (MACD), entwickelt.

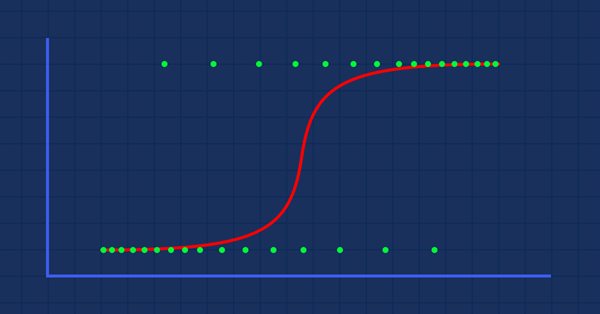

Die Klassifizierung von Daten ist für einen Algo-Händler und einen Programmierer von entscheidender Bedeutung. In diesem Artikel werden wir uns auf einen logistischen Klassifizierungsalgorithmus konzentrieren, der uns wahrscheinlich helfen kann, die Ja- oder Nein-Stimmen, die Höhen und Tiefen, Käufe und Verkäufe zu identifizieren.

In diesem neuen Artikel aus unserer Serie zum Erlernen der Entwicklung von Handelssystemen stelle ich Ihnen den Commodities Channel Index (CCI) vor, erkläre seine Besonderheiten und zeige Ihnen, wie Sie ein Handelssystem auf Basis dieses Indikators erstellen können.

In diesem Artikel werde ich versuchen, eines der wichtigsten Konzepte und Indikatoren zu erläutern, nämlich den Momentum-Indikator, und ich werde erklären, wie man ein Handelssystem mit diesem Momentum-Indikator entwickelt.

In diesem Artikel werde ich Ihnen einen der beliebtesten und am häufigsten verwendeten Indikatoren in der Welt des Handels vorstellen: den RSI. Sie werden lernen, wie Sie ein Handelssystem mit diesem Indikator entwerfen können.

In diesem Artikel werde ich Ihnen eine der Methoden vorstellen, wie man mit Bändern handeln kann. Dieses Mal werden wir uns mit Envelopes (Hüllkurve) beschäftigen und sehen, wie einfach es ist, einige Strategien auf der Grundlage der Envelopes zu erstellen.

Dieser Artikel stellt eine Analyse von Währungsdaten vor, um besser zu verstehen, warum Expert Advisors in einigen Zeiträumen eine gute und in anderen Zeiträumen eine schlechte Performance aufweisen können.

In diesem Artikel lernen wir die Bollinger Bänder kennen, einen der beliebtesten Indikatoren in der Handelswelt. Wir werden die technische Analyse betrachten und sehen, wie man ein algorithmisches Handelssystem auf der Grundlage des Bollinger Bänder Indikators entwickelt.

Kurzbeschreibung: In diesem Artikel lernen wir, wie man verschiedene Systeme des gleitenden Durchschnitts nach unterschiedlichen Strategien des gleitenden Durchschnitts entwickelt.

Durch die Verwendung der speziellen Datentypen 'matrix' und 'vector' ist es möglich, Code zu erstellen, der der mathematischen Notation sehr nahe kommt. Mit diesen Methoden müssen Sie keine verschachtelten Schleifen erstellen oder auf die korrekte Indizierung von Arrays in Berechnungen achten. Die Verwendung von Matrix- und Vektormethoden erhöht daher die Zuverlässigkeit und Geschwindigkeit bei der Entwicklung komplexer Programme.

In diesem Artikel demonstrieren wir die Funktionen von botbrains.app - einer no-code Plattform für die Entwicklung von Handelsrobotern. Um einen Handelsroboter zu erstellen, brauchen Sie keinen Code zu schreiben - ziehen Sie einfach die notwendigen Blöcke auf das Schema, legen Sie ihre Parameter fest und stellen Sie Verbindungen zwischen ihnen her.

Dieser Artikel zeigt die Grundlagen von MQL für Anfänger, um ihr Algorithmisches Handelssystem (Expert Advisor) zu entwerfen, indem sie ein einfaches algorithmisches Handelssystem entwerfen, nachdem sie einige Grundlagen von MQL5 erwähnt haben.

Der Stop-Loss ist ein wichtiges Instrument für das Geldmanagement beim Handel. Ein effektiver Einsatz von Stop-Loss, Take-Profit und der Losgröße kann einen Händler beim Handel beständiger und insgesamt profitabler machen. Obwohl der Stop-Loss ein großartiges Instrument ist, gibt es bei seiner Verwendung einige Probleme. Die größte davon ist die Stop-Loss-Jagd. Dieser Artikel befasst sich mit der Frage, wie die Stop-Loss-Hatz im Handel reduziert werden kann, und vergleicht sie mit der klassischen Stop-Loss-Nutzung, um ihre Rentabilität zu bestimmen.

Funktionen und Codeschnipsel, die den Umgang mit der Zeit, dem Broker-Offset und der Umstellung auf Sommer- oder Winterzeit vereinfachen und verdeutlichen. Genaues Timing kann ein entscheidendes Element beim Handel sein. Ist die Börse in London oder New York zur aktuellen Stunde bereits geöffnet oder noch nicht, wann beginnt und endet die Handelszeit für den Forex-Handel? Für einen Händler, der manuell und live handelt, ist dies kein großes Problem.

Dies ist der erste Artikel einer Serie, die sich mit Umkehrmustern im Rahmen des algorithmischen Handels beschäftigt. Wir werden mit der interessantesten Musterfamilie beginnen, die aus den Mustern Doppel-Top (Hochs) und Doppel-Bottom (Tiefs) hervorgegangen ist.

Dieser Artikel ist ein Muss für alle, die ihre Programmierkarriere verbessern wollen. Diese Artikelserie zielt darauf ab, Sie zum besten Programmierer zu machen, der Sie sein können, unabhängig davon, wie erfahren Sie sind. Die besprochenen Ideen eignen sich sowohl für MQL5-Programmierneulinge als auch für Profis.

In diesem Artikel beschreibe ich das Konzept des Aufbaus verschiedener Designschemata der Bibliotheks-GUI, erstelle das Form-Objekt, das ein Nachkomme des Klassenobjekts für grafische Elemente ist, und bereite Daten für die Erstellung von Schatten der grafischen Bibliotheksobjekte sowie für die weitere Entwicklung der Funktionalität vor.

In diesem Artikel werde ich die Entwicklung der grundlegenden grafischen Elementklasse aller grafischen Objekte der Bibliothek fortsetzen, die von der Klasse CCanvas aus der Standardbibliothek angetrieben werden. Ich werde die Methoden zum Zeichnen grafischer Primitive und zum Anzeigen eines Textes auf einem grafischen Elementobjekt erstellen.

In diesem Artikel werde ich das Konzept des Aufbaus von grafischen Objekten aus dem vorherigen Artikel überarbeiten und die Basisklasse aller grafischen Objekte der Bibliothek vorbereiten, die von der Klasse CCanvas der Standardbibliothek angetrieben wird.

Der Artikel erschließt einen neuen großen Bereich der Bibliothek für die Arbeit mit Grafiken. Im aktuellen Artikel werde ich das Mausstatusobjekt, das Basisobjekt aller grafischen Elemente und die Klasse des Formularobjekts der Bibliothek grafische Elemente erstellen.

In diesem Artikel werde ich die Arbeit mit den Klassen eines Chartobjekts und ihrer Kollektion vervollständigen. Ich werde auch die automatische Kontrolle von Änderungen Eigenschaften von Chartobjekten und ihren Fenstern implementieren, sowie das Speichern neuer Parameter in den Objekteigenschaften. Eine solche Überarbeitung ermöglicht die zukünftige Implementierung einer Ereignisfunktionalität für die gesamte Kollektion des Charts.

In diesem Artikel werde ich versuchen, das klassische Konzept der Swap-Handelsmethoden zu erweitern. Ich werde erklären, warum ich zu dem Schluss gekommen bin, dass dieses Konzept besondere Aufmerksamkeit verdient und unbedingt zum Studium empfohlen wird.

In diesem Artikel werde ich die Funktionalität für die Verfolgung einiger Ereignisse von Chartobjekten erstellen — Hinzufügen/Entfernen von Symbolcharts und Chart-Unterfenstern, sowie Hinzufügen/Entfernen/Ändern von Indikatoren in Chart-Fenstern.

Mit diesem Artikel beginne ich die Entwicklung der Kollektionsklasse der Chart-Objekt. Die Klasse wird die Kollektionsliste der Chart-Objekte mit ihren Unterfenstern und Indikatoren speichern und die Möglichkeit bieten, mit beliebigen ausgewählten Charts und ihren Unterfenstern oder mit einer Liste von mehreren Charts gleichzeitig zu arbeiten.

In diesem Artikel werde ich die Entwicklung der Chart-Objektklasse fortsetzen. Ich werde die Liste der Chart-Objekte hinzufügen, die Listen mit den verfügbaren Indikatoren hat.

Im vorigen Artikel haben wir begonnen, Methoden zur Verbesserung der Trainingsqualität neuronaler Netze zu besprechen. In diesem Artikel setzen wir dieses Thema fort und betrachten einen weiteren Ansatz — die Batch-Normalisierung.

In diesem Artikel werde ich die Objektklasse der Charts (das einzelne Chart eines Handelsinstruments) erstellen und die Kollektionsklasse von MQL5-Signalobjekten so verbessern, dass jedes in der Kollektion gespeicherte Signalobjekt alle seine Parameter beim Aktualisieren der Liste aktualisiert.

In diesem Artikel werde ich die Kollektionsklasse der Signale des MQL5.com Signals-Dienstes mit den Funktionen zur Verwaltung von Signalen erstellen. Außerdem werde ich die Schnappschuss-Objektklasse der Markttiefe (Depth of Market, DOM) verbessern, um das gesamte Kauf- und Verkaufsvolumen im DOM anzuzeigen.

Als nächsten Schritt beim Studium von neuronalen Netzwerken schlage ich vor, die Methoden zur Erhöhung der Konvergenz beim Training von neuronalen Netzwerken zu besprechen. Es gibt mehrere solcher Methoden. In diesem Artikel werden wir uns einer von ihnen mit dem Namen Dropout zuwenden.

In diesem Artikel werde ich zwei Klassen erstellen (die Klassenobjekte des DOM-Schnappschusses und die der DOM-Schnappschuss-Reihe) und die Erstellung der DOM-Datenreihe testen.

Ich fahre fort, den Algorithmus mit der minimal notwendigen Funktionalität zu entwickeln und die Ergebnisse zu testen. Die Rentabilität ist recht gering, aber die Artikel demonstrieren das Modell des vollautomatischen profitablen Handels mit völlig unterschiedlichen Instrumenten, die auf grundlegend verschiedenen Märkten gehandelt werden.

In diesem Artikel werde ich einige sehr interessante und nützliche Techniken für den automatisierten Handel vorstellen. Einige davon sind Ihnen vielleicht schon bekannt. Ich werde versuchen, die interessantesten Methoden zu behandeln und werde erklären, warum es sich lohnt, sie zu verwenden. Außerdem werde ich zeigen, wozu diese Techniken in der Praxis taugen. Wir werden Expert Advisors erstellen und alle beschriebenen Techniken anhand von historischen Kursen testen.

Eines der fortschrittlichsten Modelle unter den derzeit existierenden neuronalen Netzen für Sprachen ist vielleicht GPT-3, dessen maximale Variante 175 Milliarden Parameter enthält. Natürlich werden wir ein solches Ungetüm nicht auf unseren Heim-PCs erstellen. Wir können uns jedoch ansehen, welche architektonischen Lösungen bei unserer Arbeit verwendet werden können und wie wir von ihnen profitieren können.