Manchmal ist nicht alles in der MQL5-Sprache programmierbar. Und selbst wenn es möglich wäre, bestehende fortgeschrittene Bibliotheken in MQL5 zu konvertieren, wäre dies sehr zeitaufwändig. Dieser Artikel versucht zu zeigen, dass wir die Abhängigkeit vom Windows-Betriebssystem umgehen können, indem wir Tick-Informationen wie Bid, Ask und Time mit MetaTrader-Diensten über Sockets an eine Python-Anwendung übertragen.

Dieser Artikel bietet eine Schritt-für-Schritt-Anleitung zur Beherrschung von CRUD-Operationen (Create, Read, Update, Delete) in Firebase, wobei der Schwerpunkt auf der Echtzeitdatenbank und dem Firestore liegt. Entdecken Sie, wie Sie die SDK-Methoden von Firebase nutzen können, um Daten in Web- und Mobilanwendungen effizient zu verwalten, vom Hinzufügen neuer Datensätze bis zum Abfragen, Ändern und Löschen von Einträgen. Lernen Sie praktische Code-Beispiele und Best Practices für die Strukturierung und Verarbeitung von Daten in Echtzeit kennen, die es Entwicklern ermöglichen, dynamische, skalierbare Anwendungen mit der flexiblen NoSQL-Architektur von Firebase zu erstellen.

Makler stellen oft in regelmäßigen Abständen nach einem vordefinierten Zeitplan Berichte über Handelskonten zur Verfügung. Diese Firmen haben über ihre API-Technologien Zugang zu Ihren Kontoaktivitäten und Ihrer Handelshistorie, sodass sie in Ihrem Namen Performanceberichte erstellen können. Ebenso speichert das MetaTrader 5-Terminal detaillierte Aufzeichnungen Ihrer Handelsaktivitäten, die mit MQL5 genutzt werden können, um vollständig angepasste Berichte zu erstellen und personalisierte Liefermethoden zu definieren.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar des Awesome Oszillators und die Envelope-Kanäle vorstellten, indem wir uns ansehen, wie dieses Paar durch überwachtes Lernen verbessert werden kann. Der Awesome Oszillator und die Envelope-Kanäle sind eine Mischung aus Trendspotting und Unterstützung/Widerstand, die sich gegenseitig ergänzen. Unser überwachter Lernansatz ist ein CNN, der das Punktprodukt-Kernel mit Cross-Time-Attention einsetzt, um seine Kernel und Kanäle zu dimensionieren. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

In den ersten Minuten nach der Veröffentlichung einer wichtigen Wirtschaftsnachricht ist das Risiko eines „Whipsaw“ extrem hoch. In diesem kurzen Zeitfenster können Kursbewegungen unberechenbar und volatil sein und oft beide Seiten von schwebenden Aufträgen auslösen. Kurz nach der Veröffentlichung – in der Regel innerhalb einer Minute – stabilisiert sich der Markt in der Regel und nimmt den vorherrschenden Trend wieder auf oder korrigiert ihn mit der üblichen Volatilität. In diesem Abschnitt werden wir einen alternativen Ansatz für den Nachrichtenhandel untersuchen, um seine Wirksamkeit als wertvolle Ergänzung zum Instrumentarium eines Händlers zu bewerten. Lesen Sie weiter, um weitere Einblicke und Details zu dieser Diskussion zu erhalten.

Historische Daten sind alles andere als „Müll“ – sie sind die Grundlage für jede solide Marktanalyse. In diesem Artikel führen wir Sie Schritt für Schritt von der Erfassung der Historie über die Verwendung zur Erstellung eines Prognosemodells bis hin zum Einsatz dieses Modells für Live-Preisprognosen. Lesen Sie weiter, um zu erfahren, wie!

Haben Sie schon einmal einen plötzlichen Marktanstieg verpasst oder wurden Sie von einem solchen überrascht? Der beste Weg, aktuelle Ereignisse zu antizipieren, besteht darin, aus historischen Mustern zu lernen. Mit dem Ziel, ein ML-Modell zu trainieren, zeigt Ihnen dieser Artikel zunächst, wie Sie ein Skript in MetaTrader 5 erstellen, das historische Daten aufnimmt und sie zur Speicherung an Python sendet. Lesen Sie weiter, um die einzelnen Schritte in Aktion zu sehen.

Dies ist mein eigener Algorithmus. Der Artikel stellt den Time Evolution Travel Algorithm (TETA) vor, der vom Konzept der Paralleluniversen und Zeitströme inspiriert ist. Der Grundgedanke des Algorithmus ist, dass wir, obwohl Zeitreisen im herkömmlichen Sinne unmöglich sind, eine Abfolge von Ereignissen wählen können, die zu unterschiedlichen Realitäten führen.

Fortsetzung der Versuche, die Preisbewegungen zu entschlüsseln... Wie steht es mit der linguistischen Analyse des „Marktwörterbuchs“, das wir durch die Umwandlung des binären Preiscodes in BIP39 erhalten? In diesem Artikel befassen wir uns mit einem innovativen Ansatz für die Analyse von Börsendaten und untersuchen, wie moderne Techniken der natürlichen Sprachverarbeitung auf die Marktsprache angewendet werden können.

In diesem Artikel stelle ich einen innovativen Handelsalgorithmus vor, der evolutionäre Algorithmen mit Deep Reinforcement Learning für den Devisenhandel kombiniert. Der Algorithmus nutzt den Mechanismus der Auslöschung ineffizienter Individuen zur Optimierung der Handelsstrategie.

Der Black Hole Algorithm (BHA) nutzt die Prinzipien der Schwerkraft von Schwarzen Löchern, um Lösungen zu optimieren. In diesem Artikel werden wir uns ansehen, wie BHA die besten Lösungen findet und dabei lokale Extreme vermeidet, und warum dieser Algorithmus zu einem leistungsstarken Werkzeug für die Lösung komplexer Probleme geworden ist. Erfahren Sie, wie einfache Ideen zu beeindruckenden Ergebnissen in der Welt der Optimierung führen können.

Wir werden einen neuen Ansatz zur Markttrendanalyse betrachten, der auf einer dreidimensionalen Visualisierung und Tensoranalyse der Marktmikrostruktur basiert.

Wir werden ein modulares Handelssystem entwickeln, das Python für die Datenanalyse mit MQL5 für die Handelsausführung kombiniert. Vier unabhängige Module überwachen parallel verschiedene Marktaspekte: Volumen, Arbitrage, Ökonomie und Risiken und wir verwenden RandomForest mit 400 Bäumen für die Analyse. Besonderer Wert wird auf das Risikomanagement gelegt, da selbst die fortschrittlichsten Handelsalgorithmen ohne ein angemessenes Risikomanagement nutzlos sind.

In diesem Artikel implementieren wir ein Modul, das den in Python angebotenen Anfragen ähnelt, um das Senden und Empfangen von Web-Anfragen in MetaTrader 5 mit MQL5 zu erleichtern.

In diesem Artikel sind wir von der manuellen Programmierung der Kerzen-Mustererkennung in Python zur Nutzung der TA-Lib übergegangen, einer Bibliothek, die über sechzig verschiedene Muster erkennt. Diese Formationen bieten wertvolle Hinweise auf potenzielle Marktumkehrungen und Trendfortsetzungen. Folgen Sie uns, um mehr zu erfahren.

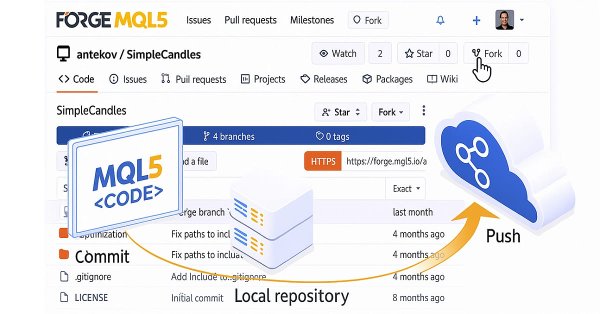

Wir werden die Entwicklung der Projekte Simple Candles und Adwizard fortsetzen und dabei auch die feineren Aspekte der Verwendung des Versionskontrollsystems und des Repositorys von MQL5 Algo Forge beschreiben.

In diesem Artikel verlagern wir den Schwerpunkt auf die Integration einer nachrichtengesteuerten Auftragsausführungslogik, die den EA in die Lage versetzt, zu handeln und nicht nur zu informieren. Begleiten Sie uns, wenn wir erforschen, wie man die automatisierte Handelsausführung in MQL5 implementiert und den News Headline EA zu einem vollständig reaktionsfähigen Handelssystem erweitert. Expert Advisors bieten den Entwicklern von Algorithmen erhebliche Vorteile, da sie eine Vielzahl von Funktionen unterstützen. Bislang haben wir uns auf die Entwicklung eines Tools zur Präsentation von Nachrichten und Kalenderereignissen konzentriert, das mit integrierten KI-Einsichten und technischen Indikatoren ausgestattet ist.

In dieser Diskussion werden wir weitere Fortschritte bei der Integration einer verfeinerten Logik zur Ereigniswarnung für die vom „News Headline EA“ angezeigten wirtschaftlichen Kalenderereignisse untersuchen. Diese Verbesserung ist von entscheidender Bedeutung, da sie sicherstellt, dass die Nutzer rechtzeitig vor wichtigen Ereignissen benachrichtigt werden. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

In der heutigen Diskussion untersuchen wir, wie man Open-Source-KI-Modelle selbst hosten und zur Gewinnung von Markteinblicken nutzen kann. Dies ist Teil unserer laufenden Bemühungen, den News Headline EA zu erweitern, indem wir einen AI Info-Streifen einführen, die ihn in ein Multi-Integrations-Assistenz-Tool verwandelt. Der aktualisierte EA zielt darauf ab, Händler durch Kalenderereignisse, aktuelle Finanznachrichten, technische Indikatoren und jetzt auch durch KI-generierte Marktperspektiven auf dem Laufenden zu halten - und bietet so zeitnahe, vielfältige und intelligente Unterstützung für Handelsentscheidungen. Seien Sie dabei, wenn wir praktische Integrationsstrategien erforschen und untersuchen, wie MQL5 mit externen Ressourcen zusammenarbeiten kann, um ein leistungsstarkes und intelligentes Arbeitsterminal für den Handel aufzubauen.

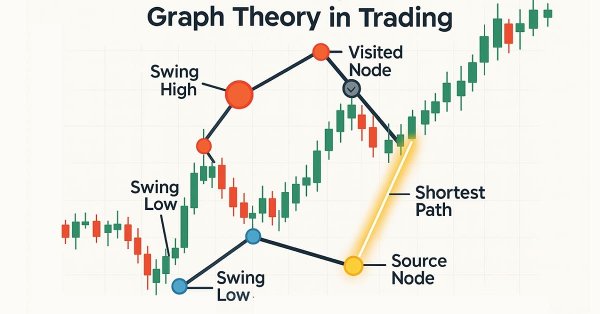

Dijkstras Algorithmus, eine klassische Lösung für den kürzesten Weg in der Graphentheorie, kann Handelsstrategien durch die Modellierung von Marktnetzwerken optimieren. Händler können damit die effizientesten Routen in den Kerzen-Chartdaten finden.

Kerzenmuster sind für den Handel mit Kursen von grundlegender Bedeutung und bieten wertvolle Einblicke in potenzielle Umkehr oder Fortsetzung des Marktes. Stellen Sie sich ein zuverlässiges Tool vor, das kontinuierlich jeden neuen Kursbalken überwacht, wichtige Formationen wie die Muster von Engulfing, Hammer, Dojis und Sterne identifiziert und Sie sofort benachrichtigt, wenn ein bedeutendes Handelseinstellungen erkannt wird. Genau diese Funktionalität haben wir entwickelt. Egal, ob Sie neu im Handel sind oder ein erfahrener Profi, dieses System bietet Echtzeit-Warnungen für Kerzenmuster, sodass Sie sich auf die Ausführung von Geschäften mit mehr Vertrauen und Effizienz konzentrieren können. Lesen Sie weiter, um zu erfahren, wie er funktioniert und wie er Ihre Handelsstrategie verbessern kann.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar MACD und OBV vorgestellt haben, und untersuchen, wie dieses Paar durch maschinelles Lernen verbessert werden kann. MACD und OBV ergänzen sich in Bezug auf Trend und Volumen. Unser Ansatz des maschinellen Lernens verwendet ein neuronales Faltungsnetzwerk, das bei der Feinabstimmung der Prognosen dieses Indikatorpaares den Exponential-Kernel bei der Dimensionierung seiner Kerne und Kanäle einsetzt. Wie immer wird dies in einer nutzerdefinierten Signalklassendatei durchgeführt, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Das Modul sqlite3 in Python bietet einen unkomplizierten Ansatz für die Arbeit mit SQLite-Datenbanken, es ist schnell und bequem. In diesem Artikel werden wir ein ähnliches Modul auf den integrierten MQL5-Funktionen für die Arbeit mit Datenbanken aufbauen, um die Arbeit mit SQLite3-Datenbanken in MQL5 wie in Python zu erleichtern.

Ähnlich wie Telegram ist Discord in der Lage, Informationen und Nachrichten im JSON-Format über seine Kommunikations-APIs zu empfangen. In diesem Artikel werden wir untersuchen, wie Sie Discord-APIs verwenden können, um Handelssignale und Updates von MetaTrader 5 an Ihre Discord-Handelsgemeinschaft zu senden.

In diesem Artikel werden wir den News Headline EA weiterentwickeln, indem wir eine spezielle Indikator-Insight-Lane einführen – eine kompakte, auf dem Chart angezeigte Darstellung der wichtigsten technischen Signale, die von beliebten Indikatoren wie RSI, MACD, Stochastic und CCI generiert werden. Dieser Ansatz macht mehrere Unterfenster für Indikatoren auf dem MetaTrader 5-Terminal überflüssig, wodurch Ihr Arbeitsbereich übersichtlich und effizient bleibt. Indem wir die MQL5-API nutzen, um im Hintergrund auf Indikatordaten zuzugreifen, können wir mithilfe einer nutzerdefinierten Logik Markteinblicke in Echtzeit verarbeiten und visualisieren. Erforschen Sie mit uns, wie Sie Indikatordaten in MQL5 manipulieren können, um ein intelligentes und platzsparendes Scrolling Insights System zu erstellen, und das alles auf einer einzigen horizontalen Spur in Ihrem Trading Chart.

Das von Facebook entwickelte Modell Prophet ist ein robustes Zeitreihen-Prognoseinstrument, das Trends, Saisonalität und Feiertagseffekte mit minimalem manuellem Aufwand erfassen kann. Sie wurde in großem Umfang für die Bedarfsprognose und die Unternehmensplanung eingesetzt. In diesem Artikel untersuchen wir die Effektivität von Prophet bei der Vorhersage der Volatilität von Deviseninstrumenten und zeigen, wie es über die traditionellen Geschäftsanwendungen hinaus eingesetzt werden kann.

Heute machen wir einen weiteren Schritt nach vorn, indem wir eine externe Nachrichten-API als Quelle für Schlagzeilen in unseren News Headline EA integrieren. In dieser Phase werden wir verschiedene Nachrichtenquellen – sowohl etablierte als auch neue – untersuchen und lernen, wie wir effektiv auf ihre APIs zugreifen können. Wir werden auch Methoden zum Parsen der abgerufenen Daten in ein Format behandeln, das für die Anzeige in unserem Expert Advisor optimiert ist. Nehmen Sie an der Diskussion teil und erfahren Sie mehr über die Vorteile des Zugriffs auf Schlagzeilen und den Wirtschaftskalender direkt auf dem Chart, und das alles über eine kompakte, nicht störende Schnittstelle.

Die Zugänglichkeit von Nachrichten ist ein entscheidender Faktor beim Handel mit dem MetaTrader 5-Terminal. Obwohl zahlreiche Nachrichten-APIs verfügbar sind, stehen viele Händler vor der Herausforderung, auf diese zuzugreifen und sie effektiv in ihre Handelsumgebung zu integrieren. In dieser Diskussion wollen wir eine schlanke Lösung entwickeln, die Nachrichten direkt auf die Chart bringt – dort, wo sie am meisten gebraucht werden. Zu diesem Zweck wird ein Expert Advisor für News Headline erstellt, der Echtzeit-Nachrichten-Updates aus API-Quellen überwacht und anzeigt.

Lassen Sie uns untersuchen, wie Sie externen Code aus einem beliebigen Repository im MQL5 Algo Forge Speicher in Ihr eigenes Projekt integrieren können. In diesem Artikel wenden wir uns endlich dieser vielversprechenden, aber auch komplexeren Aufgabe zu: wie man Bibliotheken aus Drittanbieter-Repositories innerhalb von MQL5 Algo Forge praktisch verbindet und verwendet.

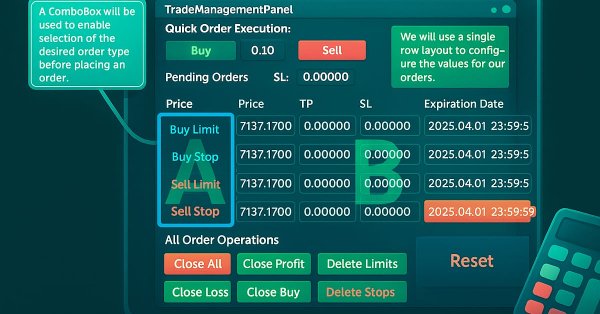

Die genaue Berechnung der wichtigsten Handelswerte ist ein unverzichtbarer Bestandteil des Arbeitsablaufs eines jeden Händlers. In diesem Artikel werden wir die Integration eines leistungsstarken Dienstprogramms - des Forex-Rechners - in das Handelsverwaltungs-Panel besprechen, wodurch die Funktionalität unseres Multi-Panel-Handelsverwaltungssystems noch erweitert wird. Die effiziente Bestimmung von Risiko, Positionsgröße und potenziellem Gewinn ist bei der Platzierung von Handelsgeschäften von entscheidender Bedeutung, und diese neue Funktion wurde entwickelt, um diesen Prozess innerhalb des Panels schneller und intuitiver zu gestalten. Erforschen Sie mit uns die praktische Anwendung von MQL5 beim Aufbau fortgeschrittener Handelspanels.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar SAR und RVI vorstellten, und überlegen, wie dieses Indikatorpaar durch maschinelles Lernen erweitert werden kann. SAR und RVI sind eine komplementäre Paarung von Trend und Momentum. Unser Ansatz des maschinellen Lernens verwendet ein neuronales Faltungsnetzwerk, das bei der Feinabstimmung der Prognosen dieses Indikatorpaares den Exponential-Kernel bei der Dimensionierung seiner Kerne und Kanäle einsetzt. Wie immer wird dies in einer nutzerdefinierten Signalklassendatei durchgeführt, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

In diesem Artikel betrachten wir einen der möglichen Ansätze zur Organisation der Speicherung des Quellcodes eines Projekts in einem öffentlichen Repository. Wir werden den Code auf verschiedene Zweige verteilen, um klare und bequeme Regeln für die Projektentwicklung festzulegen.

Das MetaTrader 5 Python-Paket bietet eine einfache Möglichkeit, Handelsanwendungen für die MetaTrader 5-Plattform in der Sprache Python zu erstellen. Obwohl dieses Modul ein leistungsstarkes und nützliches Werkzeug ist, ist es nicht so einfach wie die MQL5-Programmiersprache, wenn es darum geht, eine algorithmische Handelslösung zu erstellen. In diesem Artikel werden wir Handelsklassen erstellen, die den in MQL5 angebotenen ähnlich sind, um eine ähnliche Syntax zu schaffen und es einfacher zu machen, Handelsroboter in Python wie in MQL5 zu erstellen.

Bei der Arbeit an Projekten in MetaEditor stehen Entwickler oft vor der Notwendigkeit, Codeversionen zu verwalten. MetaQuotes kündigte kürzlich die Migration zu GIT und die Einführung von MQL5 Algo Forge mit Codeversionierung und Kollaborationsfunktionen an. In diesem Artikel wird erörtert, wie die neuen und bereits vorhandenen Tools effizienter genutzt werden können.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar TRIX und Williams Percent Range vorstellten, und überlegen, wie dieses Indikatorpaar durch maschinelles Lernen erweitert werden kann. TRIX und Williams Percent sind ein Trend- und Unterstützungs-/Widerstandspaar, das sich gegenseitig ergänzt. Unser Ansatz des maschinellen Lernens verwendet ein neuronales Faltungsnetzwerk, das bei der Feinabstimmung der Prognosen dieses Indikatorpaares den Kosinus-Kernel in seine Architektur einbezieht. Wie immer wird dies in einer nutzerdefinierten Signalklassendatei durchgeführt, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Der FrAMA-Indikator und der Force Index Oscillator sind Trend- und Volumeninstrumente, die bei der Entwicklung eines Expert Advisors kombiniert werden können. Wir knüpfen an unseren letzten Artikel an, in dem dieses Paar vorgestellt wurde, und betrachten die Anwendbarkeit des maschinellen Lernens auf dieses Paar. Wir verwenden ein neuronales Faltungsnetzwerk, das den Punkt-Produkt-Kernel bei der Erstellung von Prognosen mit den Eingaben dieser Indikatoren verwendet. Dies geschieht in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Lernen Sie, wie Sie ein leistungsfähiges, nutzerdefiniertes Logging-Framework für MQL5 implementieren, das über einfache Print()-Anweisungen hinausgeht, indem es Schweregrade, mehrere Output-Handler und eine automatische Dateirotation unterstützt - alles on-the-fly konfigurierbar. Integrieren Sie das Singleton CLogger mit ConsoleLogHandler und FileLogHandler, um kontextbezogene Protokolle mit Zeitstempel sowohl in der Registerkarte Experten als auch in persistenten Dateien zu erfassen. Optimieren Sie Debugging und Performance-Tracing in Ihren Expert Advisors mit klaren, anpassbaren Protokollformaten und zentraler Steuerung.

Der DeMarker-Oszillator und der Envelopes-Indikator sind Momentum- und Unterstützungs-/Widerstands-Tools, die bei der Entwicklung eines Expert Advisors kombiniert werden können. Wir knüpfen an unseren letzten Artikel an, in dem diese beiden Indikatoren vorgestellt wurden, indem wir das maschinelle Lernen in den Mix aufnehmen. Wir verwenden ein rekurrentes neuronales Netz, das den Kernel des weißen Rauschens nutzt, um die vektorisierten Signale dieser beiden Indikatoren zu verarbeiten. Dies geschieht in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Wir stellen die MQL5 Algo Forge vor – ein spezielles Portal für Entwickler des algorithmischem Handels. Es kombiniert die Leistungsfähigkeit von Git mit einer intuitiven Oberfläche für die Verwaltung und Organisation von Projekten innerhalb des MQL5-Ökosystems. Hier können Sie interessanten Autoren folgen, Teams bilden und an algorithmischen Handelsprojekten mitarbeiten.

Der ADX-Oszillator und der CCI-Oszillator sind Trendfolge- und Momentum-Indikatoren, die bei der Entwicklung eines Expert Advisors miteinander kombiniert werden können. Wir machen dort weiter, wo wir im letzten Artikel aufgehört haben, indem wir untersuchen, wie das Training in der Praxis und die Aktualisierung unseres entwickelten Modells dank des Verstärkungslernens erfolgen kann. Wir verwenden einen Algorithmus, den wir in dieser Serie noch behandeln werden, die sogenannte Trusted Region Policy Optimization (Optimierung vertrauenswürdiger Regionen). Und wie immer erlaubt uns die Zusammenstellung von Expert Advisors durch den MQL5-Assistenten, unser(e) Modell(e) zum Testen viel schneller und auch so einzurichten, dass es mit verschiedenen Signaltypen verteilt und getestet werden kann.