Entwicklung eines auf maschinellem Lernen basierenden Handelsroboters: Ein detaillierter Leitfaden. Der erste Artikel in dieser Reihe befasst sich mit der Erfassung und Aufbereitung von Daten und Merkmalen. Das Projekt wird unter Verwendung der Programmiersprache Python und der Bibliotheken sowie der Plattform MetaTrader 5 umgesetzt.

Hier tauchen wir in die Welt der Hybridisierung von Optimierungsalgorithmen ein, indem wir uns drei Haupttypen ansehen: Strategiemischung, sequentielle und parallele Hybridisierung. Wir werden eine Reihe von Experimenten durchführen, in denen wir die relevanten Optimierungsalgorithmen kombinieren und testen.

In diesem Artikel werden wir uns den Mersenne-Twister-Zufallszahlengenerator ansehen und ihn mit dem Standardgenerator in MQL5 vergleichen. Wir werden auch herausfinden, welchen Einfluss die Qualität des Zufallszahlengenerators auf die Ergebnisse der Optimierungsalgorithmen hat.

In diesem Artikel werde ich ein sehr wichtiges Werkzeug für Entwickler vorstellen. Wenn Sie mit GIT nicht vertraut sind, lesen Sie diesen Artikel, um eine Vorstellung davon zu bekommen, was es ist und wie man es mit MQL5 verwendet.

Die meisten Menschen, die programmieren lernen wollen oder davon träumen, haben eigentlich keine Ahnung, was sie da tun. Ihre Tätigkeit besteht darin, dass sie versuchen, Dinge auf eine bestimmte Art und Weise zu schaffen. Bei der Programmierung geht es jedoch nicht darum, geeignete Lösungen zu finden. Auf diese Weise können mehr Probleme als Lösungen entstehen. Hier werden wir etwas Fortgeschritteneres und daher etwas anderes machen.

Lassen Sie uns etwas Interessanteres schaffen. Ich möchte die Überraschung nicht verderben, also folgen Sie dem Artikel, um ein besseres Verständnis zu erhalten. Gleich zu Beginn dieser Serie über die Entwicklung des Replay/Simulator-Systems habe ich gesagt, dass die MetaTrader 5-Plattform sowohl in dem von uns entwickelten System als auch auf dem realen Markt auf die gleiche Weise verwendet werden soll. Es ist wichtig, dass dies richtig gemacht wird. Niemand möchte trainieren und lernen, mit einem Werkzeug zu kämpfen, während er während des Kampfes ein anderes nutzen muss.

Gleitende Durchschnitte sind ein sehr verbreiteter Indikator, der von den meisten Händlern verwendet und verstanden wird. Wir erforschen mögliche Anwendungsfälle, die in den mit dem MQL5-Assistenten zusammengestellten Expert Advisors vielleicht nicht so häufig vorkommen.

Auf den Devisenmärkten ist es sehr schwierig, den zukünftigen Trend vorherzusagen, ohne eine Vorstellung von der Vergangenheit zu haben. Nur sehr wenige maschinelle Lernmodelle sind in der Lage, Vorhersagen zu treffen, indem sie vergangene Werte berücksichtigen. In diesem Artikel werden wir erörtern, wie wir klassische (Nicht-Zeitreihen-) Modelle der Künstlichen Intelligenz nutzen können, um den Markt zu schlagen

In diesem Artikel wird ein einzigartiges Experiment vorgestellt, das darauf abzielt, das Verhalten von Populationsoptimierungsalgorithmen im Zusammenhang mit ihrer Fähigkeit zu untersuchen, lokale Minima bei geringer Populationsvielfalt effizient zu umgehen und globale Maxima zu erreichen. Die Arbeit in dieser Richtung wird weitere Erkenntnisse darüber liefern, welche spezifischen Algorithmen ihre Suche mit den vom Nutzer festgelegten Koordinaten als Ausgangspunkt erfolgreich fortsetzen können und welche Faktoren ihren Erfolg beeinflussen.

Der Artikel präsentiert einen einzigartigen Forschungsversuch, eine Vielzahl von Populationsalgorithmen in einer einzigen Klasse zu kombinieren, um die Anwendung von Optimierungsmethoden zu vereinfachen. Dieser Ansatz eröffnet nicht nur Möglichkeiten für die Entwicklung neuer Algorithmen, einschließlich hybrider Varianten, sondern schafft auch eine universelle Basis-Testumgebung. Dieser Stand wird zu einem wichtigen Instrument für die Auswahl des optimalen Algorithmus für eine bestimmte Aufgabe.

Wir setzen unser Experiment fort, das darauf abzielt, das Verhalten von Populationsoptimierungsalgorithmen im Zusammenhang mit ihrer Fähigkeit zu untersuchen, lokale Minima bei geringer Populationsvielfalt effizient zu umgehen und globale Maxima zu erreichen. Forschungsergebnisse werden vorgelegt.

Wenn Ihnen bis zu diesem Punkt alles richtig erschien, bedeutet dies, dass Sie bei der Entwicklung von Anwendungen nicht wirklich an die langfristige Perspektive denken. Im Laufe der Zeit müssen Sie keine neuen Anwendungen mehr programmieren, sondern nur noch dafür sorgen, dass sie zusammenarbeiten. Schauen wir uns also an, wie man den Mauszeiger fertigstellt.

Heute werden wir über die neue Phase des Replay/Simulator-Systems sprechen. In dieser Phase wird das Gespräch wirklich interessant und sehr inhaltsreich. Ich empfehle Ihnen dringend, den Artikel sorgfältig zu lesen und die darin enthaltenen Links zu nutzen. Dies wird Ihnen helfen, den Inhalt besser zu verstehen.

Bevor wir zur zweiten Stufe der Entwicklung übergehen, müssen wir einige Ideen überarbeiten. Wissen Sie, wie Sie MQL5 dazu bringen können, das zu tun, was Sie brauchen? Haben Sie jemals versucht, über das hinauszugehen, was in der Dokumentation enthalten ist? Wenn nicht, dann machen Sie sich bereit. Denn wir werden etwas tun, was die meisten Menschen normalerweise nicht tun.

In diesem Artikel zeigen wir, wie mit Python trainierte Hidden Markov Modelle in MetaTrader 5 Anwendungen integriert werden können. Hidden-Markov-Modelle sind ein leistungsfähiges statistisches Instrument zur Modellierung von Zeitreihendaten, bei denen das modellierte System durch nicht beobachtbare (verborgene) Zustände gekennzeichnet ist. Eine grundlegende Prämisse von HMMs ist, dass die Wahrscheinlichkeit, sich zu einem bestimmten Zeitpunkt in einem bestimmten Zustand zu befinden, vom Zustand des Prozesses im vorherigen Zeitfenster abhängt.

Diese fortschrittlichen gradient-boosted Entscheidungsbaumtechniken bieten eine überragende Leistung und Flexibilität, wodurch sie sich ideal für die Finanzmodellierung und den algorithmischen Handel eignen. Erfahren Sie, wie Sie diese Tools nutzen können, um Ihre Handelsstrategien zu optimieren, die Vorhersagegenauigkeit zu verbessern und sich einen Wettbewerbsvorteil auf den Finanzmärkten zu verschaffen.

Die Daten des Wirtschaftskalenders sind standardmäßig nicht für das Testen mit Expert Advisors im Strategy Tester verfügbar. Wir sehen uns an, wie Datenbanken helfen können, diese Einschränkung zu umgehen. In diesem Artikel untersuchen wir, wie SQLite-Datenbanken verwendet werden können, um Wirtschaftskalender-Nachrichten zu archivieren, sodass assistentengestützte Expert Advisors diese nutzen können, um Handelssignale zu generieren.

Angesichts der rasanten Entwicklung der künstlichen Intelligenz sind Sprachmodelle (language models, LLMs) heute ein wichtiger Bestandteil der künstlichen Intelligenz, sodass wir darüber nachdenken sollten, wie wir leistungsstarke LLMs in unseren algorithmischen Handel integrieren können. Für die meisten Menschen ist es schwierig, diese leistungsstarken Modelle auf ihre Bedürfnisse abzustimmen, sie lokal einzusetzen und sie dann auf den algorithmischen Handel anzuwenden. In dieser Artikelserie werden wir Schritt für Schritt vorgehen, um dieses Ziel zu erreichen.

Die symbolische Regression ist eine Form der Regression, die von minimalen bis gar keinen Annahmen darüber ausgeht, wie das zugrunde liegende Modell, das die untersuchten Datensätze abbildet, aussehen würde. Obwohl sie mit Bayes'schen Methoden oder neuronalen Netzen implementiert werden kann. Shen wir uns an, wie eine Implementierung mit genetischen Algorithmen helfen kann, eine im MQL5-Assistenten verwendbare Expertensignalklasse anzupassen.

Die Bayes'sche Inferenz ist die Anwendung des Bayes-Theorems, um die Wahrscheinlichkeitshypothese zu aktualisieren, wenn neue Informationen zur Verfügung stehen. Dies führt intuitiv zu einer Anpassung in der Zeitreihenanalyse, und so schauen wir uns an, wie wir dies bei der Erstellung von nutzerdefinierten Klassen nicht nur für das Signal, sondern auch für das Money-Management und Trailing-Stops nutzen können.

In diesem Artikel stellen wir die Implementierung eines Algorithmus zur Auswahl von Merkmalen vor, der in einer wissenschaftlichen Arbeit mit dem Titel „FREL: A stable feature selection algorithm“ vorgestellt wurde und auch als Merkmalsgewichtung als reguliertes energiebasiertes Lernen bezeichnet werden kann.

Die Suche nach neuronaler Architektur, ein automatischer Ansatz zur Bestimmung der idealen Einstellungen für neuronale Netze, kann bei vielen Optionen und großen Testdatensätzen von Vorteil sein. Wir untersuchen, wie dieser Prozess bei gepaarten Eigenvektoren noch effizienter gestaltet werden kann.

In diesem vierten Teil greifen wir die zuvor entwickelten Simple Hedge und Simple Grid Expert Advisors (EAs) wieder auf. Wir konzentrieren uns darauf, den Simple Grid EA durch mathematische Analysen und einen Brute-Force-Ansatz zu verfeinern, mit dem Ziel, eine optimale Strategie anzuwenden. Dieser Artikel befasst sich eingehend mit der mathematischen Optimierung der Strategie und legt den Grundstein für die künftige Erforschung der kodierungsbasierten Optimierung in späteren Ausgaben.

Scheinkorrelationen treten auf, wenn zwei Zeitreihen rein zufällig ein hohes Maß an Korrelation aufweisen, was zu irreführenden Ergebnissen bei der Regressionsanalyse führt. In solchen Fällen sind die Variablen zwar scheinbar miteinander verbunden, aber die Korrelation ist zufällig und das Modell kann unzuverlässig sein.

Wir werden das Prinzip des Aufbaus von Algorithmen mit mehreren Populationen besprechen. Als Beispiel für diese Art von Algorithmus werden wir uns den neuen nutzerdefinierten Algorithmus - Evolution of Social Groups (ESG) - ansehen. Wir werden die grundlegenden Konzepte, die Mechanismen der Populationsinteraktion und die Vorteile dieses Algorithmus analysieren und seine Leistung bei Optimierungsproblemen untersuchen.

Viele Menschen, die sich für MQL5-Programmierer halten, verfügen nicht über die Grundkenntnisse, die ich in diesem Artikel erläutern werde. Viele Menschen halten MQL5 für ein begrenztes Werkzeug, aber der eigentliche Grund ist, dass sie nicht über die erforderlichen Kenntnisse verfügen. Wenn Sie also etwas nicht wissen, brauchen Sie sich dafür nicht zu schämen. Es ist besser, sich dafür zu schämen, nicht zu fragen. MetaTrader 5 einfach dazu zu zwingen, die Indikatorduplikation zu deaktivieren, gewährleistet in keiner Weise eine Zwei-Wege-Kommunikation zwischen dem Indikator und dem Expert Advisor. Davon sind wir noch weit entfernt, aber die Tatsache, dass sich der Indikator auf dem Chart nicht dupliziert, stimmt uns zuversichtlich.

In diesem Artikel befassen wir uns mit dem binären genetischen Algorithmus (BGA), der die natürlichen Prozesse modelliert, die im genetischen Material von Lebewesen in der Natur ablaufen.

In diesem Artikel werden wir verschiedene Methoden untersuchen, die in binären genetischen und anderen Populationsalgorithmen verwendet werden. Wir werden uns die Hauptkomponenten des Algorithmus, wie Selektion, Crossover und Mutation, und ihre Auswirkungen auf die Optimierung ansehen. Darüber hinaus werden wir Methoden der Datendarstellung und ihre Auswirkungen auf die Optimierungsergebnisse untersuchen.

In diesem Artikel werden wir uns mit der Theorie des Kausalschlusses unter Verwendung von maschinellem Lernen sowie mit der Implementierung des nutzerdefinierten Ansatzes in Python befassen. Kausalschlüsse und kausales Denken haben ihre Wurzeln in der Philosophie und Psychologie und spielen eine wichtige Rolle für unser Verständnis der Realität.

In diesem Artikel setzen wir unsere Untersuchung der Algorithmenfamilie Group Method of Data Handling mit der Implementierung des Kombinatorischen Algorithmus und seiner verfeinerten Variante, dem Kombinatorischen Selektiven Algorithmus in MQL5 fort.

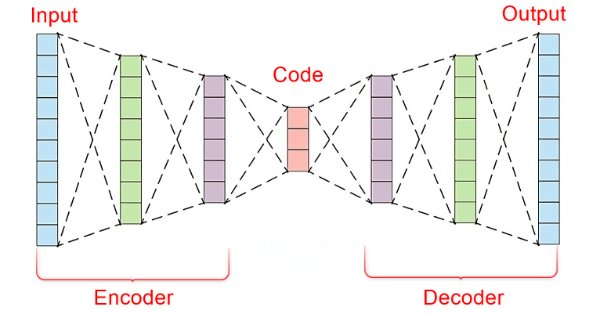

In der schnelllebigen Welt der Finanzmärkte ist es für den erfolgreichen Handel entscheidend, aussagekräftige Signale vom Rauschen zu unterscheiden. Durch den Einsatz hochentwickelter neuronaler Netzwerkarchitekturen sind Autocoder hervorragend in der Lage, verborgene Muster in Marktdaten aufzudecken und verrauschte Daten in verwertbare Erkenntnisse umzuwandeln. In diesem Artikel gehen wir der Frage nach, wie Autoencoders die Handelspraktiken revolutionieren und Händlern ein leistungsfähiges Werkzeug an die Hand geben, um die Entscheidungsfindung zu verbessern und sich auf den dynamischen Märkten von heute einen Wettbewerbsvorteil zu verschaffen.

Die Hauptkomponentenanalyse, ein Verfahren zur Verringerung der Dimensionalität in der Datenanalyse, wird in diesem Artikel untersucht, und es wird gezeigt, wie sie mit Eigenwerten und Vektoren umgesetzt werden kann. Wie immer streben wir die Entwicklung eines Prototyps einer Experten-Signal-Klasse an, die im MQL5-Assistenten verwendet werden kann.

ONNX ist ein großartiges Werkzeug für die Integration von komplexem KI-Code zwischen verschiedenen Plattformen. Es ist ein großartiges Werkzeug, das einige Herausforderungen mit sich bringt, die man angehen muss, um das Beste daraus zu machen.

Die räumlich-zeitliche Fusion, bei der sowohl räumliche als auch zeitliche Metriken zur Modellierung von Daten verwendet werden, ist vor allem bei der Fernerkundung und einer Vielzahl anderer visueller Aktivitäten nützlich, um ein besseres Verständnis unserer Umgebung zu erlangen. Dank eines veröffentlichten Artikels verfolgen wir einen neuen Ansatz, indem wir sein Potenzial für Händler untersuchen.

Tauchen Sie ein in das Herz der neuronalen Netze, indem wir die Optimierungsalgorithmen, die innerhalb des neuronalen Netzes verwendet werden, entmystifizieren. In diesem Artikel erfahren Sie, mit welchen Schlüsseltechniken Sie das volle Potenzial neuronaler Netze ausschöpfen und Ihre Modelle zu neuen Höhen der Genauigkeit und Effizienz führen können.

Der Nachrichten basierte Handel kann kompliziert und erdrückend sein. In diesem Artikel werden wir die einzelnen Schritte zur Beschaffung von Nachrichtendaten erläutern. Außerdem werden wir mehr über den MQL5-Wirtschaftskalender und seine Möglichkeiten erfahren.

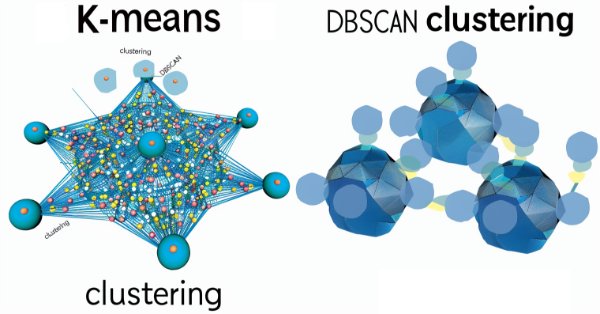

Density Based Spatial Clustering for Applications with Noise (DBSCAN) ist eine unüberwachte Form der Datengruppierung, die kaum Eingabeparameter benötigt, außer 2, was im Vergleich zu anderen Ansätzen wie K-Means ein Segen ist. Wir gehen der Frage nach, wie dies für das Testen und schließlich den Handel mit den von Wizard zusammengestellten Expert Advisers konstruktiv sein kann

In this third part, we revisit the Simple Hedge and Simple Grid Expert Advisors (EAs) developed earlier. Our focus shifts to refining the Simple Hedge EA through mathematical analysis and a brute force approach, aiming for optimal strategy usage. This article delves deep into the mathematical optimization of the strategy, setting the stage for future exploration of coding-based optimization in later installments.

В статье представлен новый подход к решению оптимизационных задач, путём объединения идей алгоритмов оптимизации бактериального поиска пищи (BFO) и приёмов, используемых в генетическом алгоритме (GA), в гибридный алгоритм BFO-GA. Он использует роение бактерий для глобального поиска оптимального решения и генетические операторы для уточнения локальных оптимумов. В отличие от оригинального BFO бактерии теперь могут мутировать и наследовать гены.