Der Artikel beschreibt hierarchische Trainingsmodelle, die einen effektiven Ansatz für die Lösung komplexer maschineller Lernprobleme bieten. Hierarchische Modelle bestehen aus mehreren Ebenen, von denen jede für verschiedene Aspekte der Aufgabe zuständig ist.

In diesem Artikel wird die Verwendung des Go-Explore-Algorithmus über einen langen Trainingszeitraum erörtert, da die Strategie der zufälligen Aktionsauswahl mit zunehmender Trainingszeit möglicherweise nicht zu einem profitablen Durchgang führt.

Wir setzen die Untersuchung der Umgebung in Modellen des verstärkten Lernens fort. Und in diesem Artikel werden wir uns einen weiteren Algorithmus ansehen – Go-Explore. Er ermöglicht es Ihnen, die Umgebung in der Phase der Modellbildung effektiv zu erkunden.

In diesem Artikel werden wir uns ansehen, wie man den Indikator sperren kann, indem man einfach die Sprache MQL5 verwendet, und zwar auf eine sehr interessante und erstaunliche Weise.

In diesem Artikel sehen wir uns an, wie wir Permutationstests auf der Grundlage von vermischten Tick-Daten für jeden Expert Advisor durchführen können, der nur Metatrader 5 verwendet.

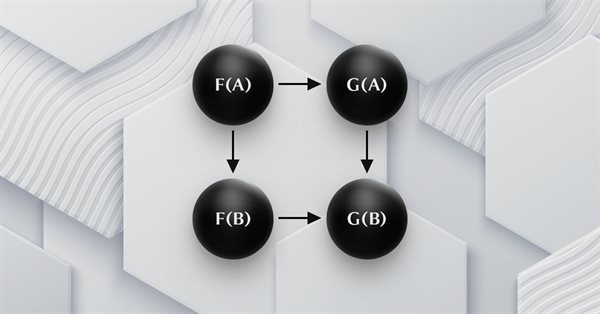

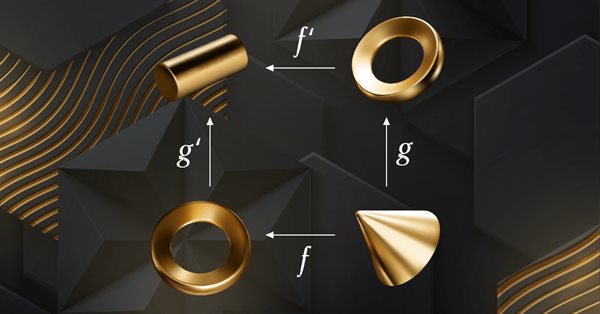

In diesem Artikel setzen wir unsere Reihe zur Kategorientheorie fort, indem wir natürliche Transformationen, eine der wichtigsten Säulen des Fachs, vorstellen. Wir befassen uns mit der scheinbar komplexen Definition und gehen dann auf Beispiele und Anwendungen dieser Serie ein: Volatilitätsprognosen.

Eines der Hauptprobleme beim Verstärkungslernen ist die Erkundung der Umgebung. Zuvor haben wir bereits die Forschungsmethode auf der Grundlage der intrinsischen Neugier kennengelernt. Heute schlage ich vor, einen anderen Algorithmus zu betrachten: Erkundung bei Unstimmigkeit.

Im letzten Artikel haben wir einige Korrekturen vorgenommen und Tests zu unserem Replay System hinzugefügt, um die bestmögliche Stabilität zu gewährleisten. Wir haben auch mit der Erstellung und Verwendung einer Konfigurationsdatei für dieses System begonnen.

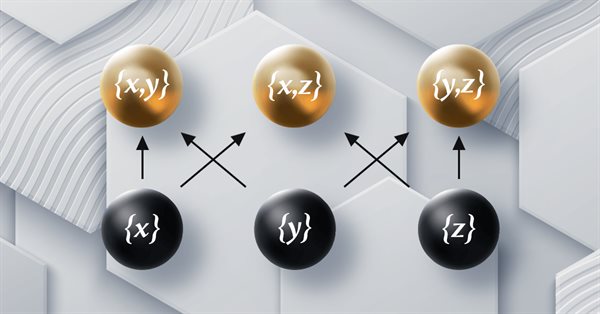

Dieser Artikel über die Implementierung der Kategorientheorie in MQL5 setzt die Serie mit der Betrachtung der Funktoren fort, diesmal jedoch als Brücke zwischen Graphen und einer Menge. Wir greifen die Kalenderdaten wieder auf und plädieren trotz der Einschränkungen bei der Verwendung von Strategy Tester für die Verwendung von Funktoren zur Vorhersage der Volatilität mit Hilfe der Korrelation.

In diesem Artikel werden wir mit der Stabilisierung des gesamten Systems beginnen, ohne die wir möglicherweise nicht in der Lage sind, mit den nächsten Schritten fortzufahren.

Für MQL5-Programmierer oder -Entwickler ist es unerlässlich, wichtige und wertvolle Werkzeuge zu beherrschen. Eines dieser Werkzeuge ist der Strategietester. Dieser Artikel ist ein praktischer Leitfaden zum Verständnis und zur Verwendung des Strategietesters von MQL5.

Es ist uns gelungen, einen Weg zu finden, das Replay-System (Marktwiederholungssystem) auf realistische und zugängliche Weise umzusetzen. Lassen Sie uns nun unser Projekt fortsetzen und Daten hinzufügen, um das Wiedergabeverhalten zu verbessern.

In diesem Artikel werden wir uns mit ChatGPT von OpenAI beschäftigen, um zu verstehen, welche Möglichkeiten es bietet, den Zeit- und Arbeitsaufwand für die Entwicklung von Expert Advisors, Indikatoren und Skripten zu reduzieren. Ich werde Sie schnell durch diese Technologie führen und versuchen, Ihnen zu zeigen, wie Sie sie für die Programmierung in MQL4 und MQL5 richtig einsetzen.

Lassen Sie uns mit der Entwicklung des Systems und der Kontrollen fortfahren. Ohne die Möglichkeit, den Dienst zu kontrollieren, ist es schwierig, Fortschritte zu machen und das System zu verbessern.

Dieser Artikel, der auf die Implementierung der Kategorientheorie von Ordnungsrelation in MQL5 folgt, untersucht, wie Datenbankschemata für die Klassifizierung in MQL5 eingebunden werden können. Wir werfen einen einführenden Blick darauf, wie Datenbankschemakonzepte mit der Kategorientheorie verbunden werden können, wenn es darum geht, handelsrelevante Textinformationen (string) zu identifizieren. Im Mittelpunkt stehen die Kalenderereignisse.

Dieser Artikel, der Teil einer Serie ist, die der kategorientheoretischen Implementierung von Graphen in MQL5 folgt, befasst sich mit Ordnungen. Wir untersuchen, wie Konzepte der Ordnungstheorie monoide Mengen bei der Information über Handelsentscheidungen unterstützen können, indem wir zwei wichtige Ordnungstypen betrachten.

Dieser Artikel ist die Fortsetzung einer Serie, die sich mit der Implementierung der Kategorientheorie in MQL5 beschäftigt. Hier untersuchen wir, wie die Graphentheorie mit Monoiden und anderen Datenstrukturen bei der Entwicklung einer Ausstiegsstrategie für ein Handelssystem integriert werden kann.

In diesem Artikel setzen wir die Entwicklung der CArima-Klasse zur Erstellung von ARIMA-Modellen fort, indem wir intuitive Methoden hinzufügen, die Vorhersagen ermöglichen.

Dieser Artikel setzt die Serie über die Implementierung der Kategorientheorie in MQL5 fort. Hier setzen wir Monoid-Aktionen als Mittel zur Transformation von Monoiden fort, die im vorigen Artikel behandelt wurden und zu mehr Anwendungen führen.

Beginnen wir mit der Klärung der gegenwärtigen Situation, denn wir haben keinen optimalen Start hingelegt. Wenn wir es jetzt nicht tun, werden wir bald in Schwierigkeiten sein.

Sind Sie auf der Suche nach einem innovativen Ansatz für den Handel, der Ihnen hilft, sich auf den komplexen und sich ständig verändernden Märkten zurechtzufinden? Kohonenkarten (Kohonen maps), eine innovative Form künstlicher neuronaler Netze, können Ihnen helfen, verborgene Muster und Trends in Marktdaten aufzudecken. In diesem Artikel werden wir untersuchen, wie Kohonenkarten funktionieren und wie sie zur Entwicklung intelligenter und effektiverer Handelsstrategien genutzt werden können. Egal, ob Sie ein erfahrener Trader sind oder gerade erst anfangen, Sie werden diesen aufregenden neuen Ansatz für den Handel nicht verpassen wollen.

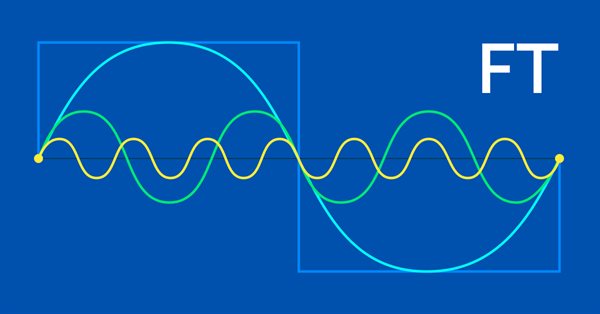

In diesem Artikel erörtern wir Methoden zur Analyse von Zeitreihen im Frequenzbereich. Hervorhebung des Nutzens der Untersuchung der Leistungsspektren von Zeitreihen bei der Erstellung von Vorhersagemodellen. In diesem Artikel werden wir einige der nützlichen Perspektiven erörtern, die sich aus der Analyse von Zeitreihen im Frequenzbereich unter Verwendung der diskreten Fourier-Transformation (dft) ergeben.

In diesem Artikel werden wir ein mathematisches Modell zur Simulation der Preisbildung in mehreren Währungen erstellen und die Untersuchung des Diversifizierungsprinzips als Teil der Suche nach Mechanismen zur Steigerung der Handelseffizienz abschließen, die ich im vorherigen Artikel mit theoretischen Berechnungen begonnen habe.

Diesmal wollen wir einen anderen Ansatz wählen, um das 1-Minuten-Ziel zu erreichen. Diese Aufgabe ist jedoch nicht so einfach, wie man vielleicht denkt.

Wie wäre es, ein System zu schaffen, das es uns ermöglicht, den Markt zu studieren, wenn er geschlossen ist, oder sogar Marktsituationen zu simulieren? Wir beginnen hier eine neue Artikelserie, in der wir uns mit diesem Thema beschäftigen werden.

Dieser Artikel setzt die Serie über die Implementierung der Kategorientheorie in MQL5 fort. Hier führen wir Monoide als Bereich (Menge) ein, der die Kategorientheorie von anderen Datenklassifizierungsmethoden abhebt, indem er Regeln und ein Identitätselement enthält.

Die von Joseph Fourier eingeführte Fourier-Transformation ist ein Mittel zur Zerlegung komplexer Wellen aus Datenpunkten in einfache Teilwellen. Diese Funktion könnte für Händler sehr nützlich sein, und dieser Artikel wirft einen Blick darauf.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

In diesem Artikel werden wir den Rebuy-Algorithmus für ein tieferes Verständnis der Effizienz von Handelssystemen verwenden und uns mit den allgemeinen Grundsätzen der Verbesserung der Handelseffizienz unter Verwendung von Mathematik und Logik befassen sowie die nicht standardisierten Methoden zur Steigerung der Effizienz im Hinblick auf die Verwendung absolut beliebiger Handelssysteme anwenden.

In diesem Artikel wird ein Algorithmus implementiert, der das autoregressive integrierte gleitende Durchschnittsmodell von Box und Jenkins unter Verwendung der Powells-Methode der Funktionsminimierung anwendet. Box und Jenkins stellten fest, dass die meisten Zeitreihen mit einem oder beiden Rahmen modelliert werden können.

Gary Anderson entwickelte eine Marktanalysemethode, die auf einer Theorie beruht, die er Janus-Faktor nannte. Die Theorie beschreibt eine Reihe von Indikatoren, mit denen sich Trends aufzeigen und Marktrisiken bewerten lassen. In diesem Artikel werden wir diese Werkzeuge in mql5 implementieren.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Der Artikel beschreibt die Prinzipien, Methoden und Möglichkeiten der Anwendung des elektromagnetischen Algorithmus bei verschiedenen Optimierungsproblemen. Der EM-Algorithmus ist ein effizientes Optimierungswerkzeug, das mit großen Datenmengen und mehrdimensionalen Funktionen arbeiten kann.

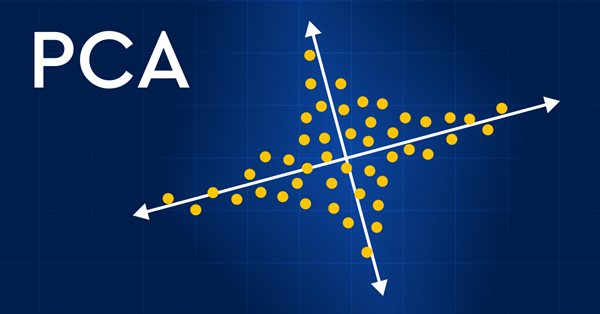

Revolutionieren Sie Ihre Finanzmarktanalyse mit der Principal Component Analysis (PCA, Hauptkomponentenanalyse)! Entdecken Sie, wie diese leistungsstarke Technik verborgene Muster in Ihren Daten entschlüsseln, latente Markttrends aufdecken und Ihre Anlagestrategien optimieren kann. In diesem Artikel untersuchen wir, wie die PCA eine neue Sichtweise für die Analyse komplexer Finanzdaten bieten kann, die Erkenntnisse zutage fördert, die bei herkömmlichen Ansätzen übersehen würden. Finden Sie heraus, wie die Anwendung von PCA auf Finanzmarktdaten Ihnen einen Wettbewerbsvorteil verschaffen und Ihnen helfen kann, der Zeit voraus zu sein

Der Algorithmus Saplings Sowing and Growing up (SSG, Setzen, Säen und Wachsen) wurde von einem der widerstandsfähigsten Organismen der Erde inspiriert, der unter den verschiedensten Bedingungen überleben kann.

In diesem Artikel werde ich den Optimierungsalgorithmus Affen-Algorithmus (MA, Monkey Algorithmus) betrachten. Die Fähigkeit dieser Tiere, schwierige Hindernisse zu überwinden und die unzugänglichsten Baumkronen zu erreichen, bildete die Grundlage für die Idee des MA-Algorithmus.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der in der MQL-Gemeinschaft noch relativ unentdeckt ist. In dieser Artikelserie sollen einige der Konzepte vorgestellt und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

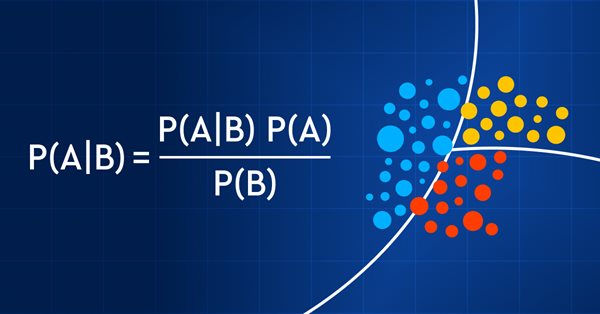

Der Handel mit Wahrscheinlichkeiten ist wie ein Drahtseilakt - er erfordert Präzision, Ausgewogenheit und ein ausgeprägtes Risikobewusstsein. In der Welt des Handels ist die Wahrscheinlichkeit alles. Das ist der Unterschied zwischen Erfolg und Misserfolg, Gewinn und Verlust. Indem sie sich die Macht der Wahrscheinlichkeit zunutze machen, können Händler fundierte Entscheidungen treffen, Risiken effektiv verwalten und ihre finanziellen Ziele erreichen. Ob Sie nun ein erfahrener Anleger oder ein Anfänger sind, das Verständnis der Wahrscheinlichkeit ist der Schlüssel zur Entfaltung Ihres Handelspotenzials. In diesem Artikel werden wir die aufregende Welt des Handels mit Wahrscheinlichkeiten erkunden und Ihnen zeigen, wie Sie Ihr Handelsspiel auf die nächste Stufe heben können.

In diesem Artikel werde ich den leistungsstärksten Optimierungsalgorithmus untersuchen und testen - die Harmonie-Suche (HS), inspiriert durch den Prozess der Suche nach der perfekten Klangharmonie. Welcher Algorithmus ist nun der führende in unserer Bewertung?