In diesem Teil setzen wir die Diskussion über die Modelle der Künstlichen Intelligenz fort. Wir untersuchen vor allem Algorithmen für unüberwachtes Lernen. Wir haben bereits einen der Clustering-Algorithmen besprochen. In diesem Artikel stelle ich eine Variante zur Lösung von Problemen im Zusammenhang mit der Dimensionsreduktion vor.

Der Gradientenverfahren spielt eine wichtige Rolle beim Training neuronaler Netze und vieler Algorithmen des maschinellen Lernens. Es handelt sich um einen schnellen und intelligenten Algorithmus, der trotz seiner beeindruckenden Arbeit von vielen Datenwissenschaftlern immer noch missverstanden wird - sehen wir uns an, worum es geht.

In diesem Artikel setzen wir die Überlegungen fort, wie man Daten aus dem Internet beziehen und in einem Expert Advisor verwenden kann. Dieses Mal werden wir ein alternatives System entwickeln.

Der Artikel liefert die Grundlagen für eine mathematisch rigorose Theorie der Preisbewegungen und des Funktionierens des Marktes. Bis heute gibt es keine mathematisch strenge Theorie der Preisbewegung. Stattdessen haben wir es mit erfahrungsbasierten Annahmen zu tun, die besagen, dass sich der Preis nach einem bestimmten Muster in eine bestimmte Richtung bewegt. Natürlich wurden diese Annahmen weder durch Statistiken noch durch die Theorie gestützt.

Im vorigen Artikel haben wir eine Klasse für das Clustering von Daten erstellt. In diesem Artikel möchte ich Varianten für die mögliche Anwendung der gewonnenen Ergebnisse bei der Lösung praktischer Handelsaufgaben vorstellen.

Wie man Daten aus dem Web in einen Expert Advisor überträgt, ist nicht so offensichtlich. Das ist gar nicht so einfach, wenn man nicht alle Möglichkeiten des MetaTrader 5 kennt.

Wir fahren fort mit der Betrachtung der Clustermethode. In diesem Artikel werden wir eine neue CKmeans-Klasse erstellen, um eine der gängigsten k-means-Clustermethoden zu implementieren. Während der Tests gelang es dem Modell, etwa 500 Muster zu erkennen.

Wie kann man über den MetaTrader 5 auf Online-Daten zugreifen? Es gibt viele Webseiten und Orte im Internet, die eine riesige Menge an Informationen bieten. Sie müssen nur wissen, wo Sie suchen und wie Sie diese Informationen am besten nutzen können.

Entscheidungsbäume imitieren die Art und Weise, wie Menschen denken, um Daten zu klassifizieren. Schauen wir mal, wie man so einen Baum erstellt und ihn zur Klassifizierung und Vorhersage einiger Daten verwenden kann. Das Hauptziel des Entscheidungsbaum-Algorithmus ist es, die Daten mit Fremdanteilen und die reinen oder knotennahen Daten abzutrennen.

Es ist mehr als ein Jahr her, dass ich meinen letzten Artikel veröffentlicht habe. Das ist eine ganze Menge Zeit, um Ideen zu überarbeiten und neue Ansätze zu entwickeln. In dem neuen Artikel möchte ich von der bisher verwendeten Methode des überwachten Lernens abweichen. Diesmal werden wir uns mit Algorithmen des unüberwachten Lernens beschäftigen. Wir werden insbesondere einen der Clustering-Algorithmen - K-Means - betrachten.

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Dies legt eindeutig einen hohen Stellenwert auf die Zeit des Händlers und die Notwendigkeit, Fehler zu vermeiden. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte. Warum? Denn der Händler spart nicht nur Zeit, indem er seine neuen Ideen mit dem MQL5-Assistenten zusammenstellt, und reduziert Fehler durch doppelte Codierung erheblich. Er ist letztendlich so eingestellt, dass er seine Energie auf die wenigen kritischen Bereiche seiner Handelsphilosophie konzentriert.

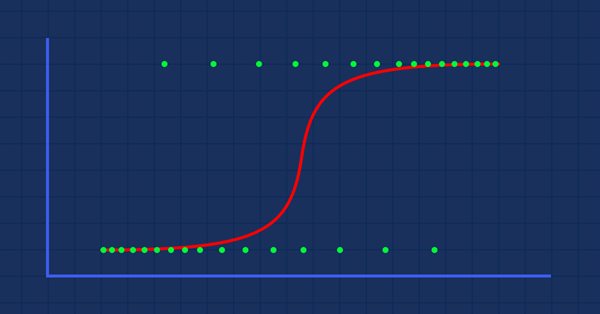

In diesem Artikel werde ich versuchen, unser logistisches Modell zu verwenden, um den Börsencrash auf der Grundlage der Fundamentaldaten der US-Wirtschaft vorherzusagen. NETFLIX und APPLE sind die Aktien, auf die wir uns konzentrieren werden, wobei wir die früheren Börsencrashs von 2019 und 2020 nutzen werden, um zu sehen, wie unser Modell in der aktuellen Krise abschneiden wird.

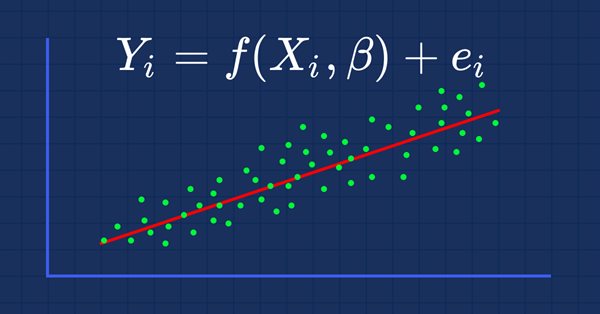

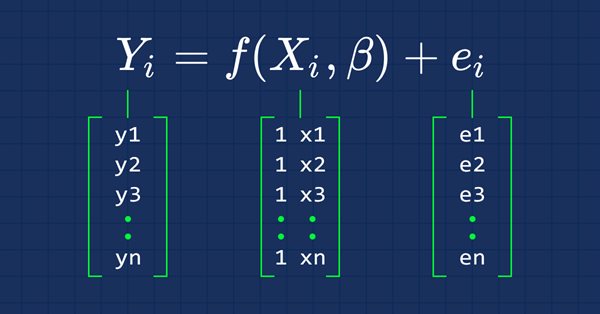

Diesmal werden unsere Modelle mit Hilfe von Matrizen erstellt, was uns eine gewisse Flexibilität ermöglicht, während wir gleichzeitig leistungsstarke Modelle erstellen können, die nicht nur mit fünf unabhängigen Variablen, sondern auch mit vielen Variablen umgehen können, solange wir innerhalb der Berechnungsgrenzen eines Computers bleiben.

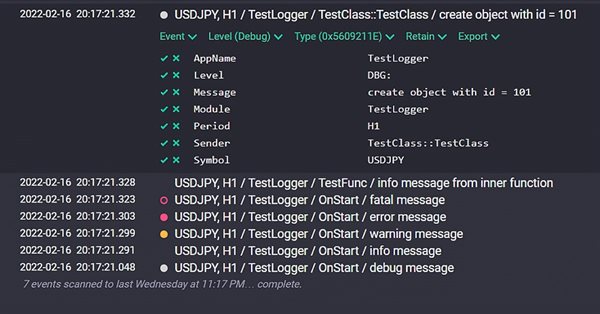

Implementierung der Klasse Logger zur Vereinheitlichung und Strukturierung von Meldungen, die in das Expertenprotokoll ausgegeben werden. Anschluss an das Seq Logsammel- und Analysesystem. Online-Überwachung der Log-Meldungen.

Die Klassifizierung von Daten ist für einen Algo-Händler und einen Programmierer von entscheidender Bedeutung. In diesem Artikel werden wir uns auf einen logistischen Klassifizierungsalgorithmus konzentrieren, der uns wahrscheinlich helfen kann, die Ja- oder Nein-Stimmen, die Höhen und Tiefen, Käufe und Verkäufe zu identifizieren.

Die Kapitalrendite ist der offensichtlichste Indikator, den Anleger und unerfahrene Händler für die Analyse der Handelseffizienz verwenden. Professionelle Händler verwenden zuverlässigere Instrumente zur Analyse von Strategien, wie z.B. die Sharpe- oder die Sortino-Ratio.

Es ist an der Zeit, dass wir als Händler unsere Systeme und uns selbst darauf trainieren, Entscheidungen auf der Grundlage von Zahlen zu treffen. Nicht unsere Augen oder wenn unser Bauchgefühl uns glauben macht, dass die Welt sich in diese Richtung bewegt, also lassen Sie uns senkrecht zur Richtung der Welle gehen.

In diesem Artikel werden wir einige der wesentlichen Punkte besprechen, auf die Sie beim Kauf eines Expert Advisors achten sollten. Wir werden auch nach Wegen suchen, um den Gewinn zu steigern, das Geld klug auszugeben und an diesen Ausgaben zu verdienen. Außerdem werden Sie nach der Lektüre des Artikels sehen, dass es möglich ist, auch mit einfachen und kostenlosen Produkten Geld zu verdienen.

In diesem Artikel geht es um die Erstellung von Diagrammen aller Optimierungsdurchläufe und um die Auswahl des optimalen nutzerdefinierten Kriteriums. Wir werden auch sehen, wie man eine gewünschte Lösung mit wenig MQL5-Kenntnissen erstellen kann, indem man die auf der Website veröffentlichten Artikel und Forumskommentare verwendet.

Dieser Artikel stellt eine Analyse von Währungsdaten vor, um besser zu verstehen, warum Expert Advisors in einigen Zeiträumen eine gute und in anderen Zeiträumen eine schlechte Performance aufweisen können.

In diesem Artikel habe ich mich entschlossen, eine Studie über die Möglichkeit der Reduzierung mehrerer Zustände auf Systeme mit zwei Zuständen durchzuführen. Der Hauptzweck des Artikels besteht darin, zu analysieren und zu nützlichen Schlussfolgerungen zu gelangen, die bei der weiteren Entwicklung skalierbarer Handelsalgorithmen auf der Grundlage der Wahrscheinlichkeitstheorie hilfreich sein können. Natürlich ist dieses Thema mit Mathematik verbunden. Angesichts der Erfahrungen aus früheren Artikeln sehe ich jedoch, dass allgemeine Informationen nützlicher sind als Details.

In diesem Artikel möchte ich das bekannte Bernoulli-Schema beleuchten und zeigen, wie es zur Beschreibung von handelsbezogenen Datenfeldern verwendet werden kann. All dies wird dann verwendet, um ein sich selbst anpassendes Handelssystem zu erstellen. Wir werden auch nach einem allgemeineren Algorithmus suchen, dessen Spezialfall die Bernoulli-Formel ist, und eine Anwendung für sie finden.

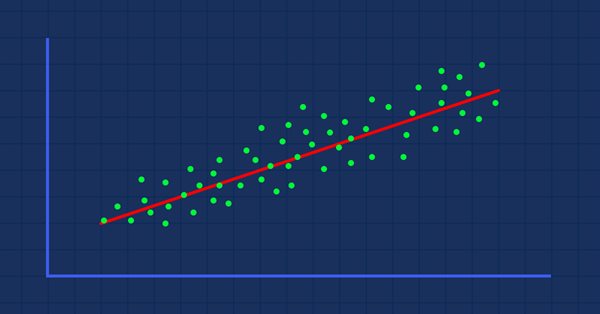

Für die Entwicklung von Integrationen mit MQL steht ein Python-Paket zur Verfügung, das eine Fülle von Möglichkeiten wie Datenexploration, Erstellung und Nutzung von maschinellen Lernmodellen ermöglicht. Die eingebaute Python-Integration in MQL5 ermöglicht die Erstellung verschiedener Lösungen, von der einfachen linearen Regression bis hin zu Deep-Learning-Modellen. Werfen wir einen Blick darauf, wie man eine Entwicklungsumgebung einrichtet und vorbereitet und wie man einige der Bibliotheken für maschinelles Lernen verwendet.

Eine logische Fortsetzung des zuvor behandelten Themas wäre die Entwicklung von multifunktionalen mathematischen Modellen für Handelsaufgaben. In diesem Artikel werde ich den gesamten Prozess der Entwicklung des ersten mathematischen Modells zur Beschreibung von Fraktalen von Grund auf beschreiben. Dieses Modell soll ein wichtiger Baustein werden und multifunktional und universell sein. Es wird unsere theoretische Basis für die weitere Entwicklung dieser Idee bilden.

In diesem Artikel werden wir das Studium der Fraktale fortsetzen und besonderes Augenmerk auf die Zusammenfassung des gesamten Materials legen. Zu diesem Zweck werde ich versuchen, alle früheren Entwicklungen in eine kompakte Form zu bringen, die für die praktische Anwendung im Handel geeignet und verständlich ist.

Ein Indikator, der die Bid/Ask-Spreads Ihres Brokers anzeigt. Jetzt können wir die Tick-Daten des MT5 verwenden, um zu analysieren, wie hoch der historische durchschnittliche Bid/Ask-Spread in letzter Zeit tatsächlich war. Die aktuelle Spanne brauchen Sie nicht zu betrachten, da diese verfügbar ist, wenn Sie sowohl Bid als auch Ask-Kurslinien anzeigen.

In dieser Artikelserie werden wir versuchen, eine praktische Anwendung der Wahrscheinlichkeitstheorie zur Beschreibung von Handels- und Preisbildungsprozessen zu finden. Im ersten Artikel werden wir uns mit den Grundlagen der Kombinatorik und der Wahrscheinlichkeitstheorie befassen und das erste Beispiel für die Anwendung von Fraktalen im Rahmen der Wahrscheinlichkeitstheorie analysieren.

Dies ist der erste Artikel einer Serie, die sich mit Umkehrmustern im Rahmen des algorithmischen Handels beschäftigt. Wir werden mit der interessantesten Musterfamilie beginnen, die aus den Mustern Doppel-Top (Hochs) und Doppel-Bottom (Tiefs) hervorgegangen ist.

Dieser Artikel ist ein Muss für alle, die ihre Programmierkarriere verbessern wollen. Diese Artikelserie zielt darauf ab, Sie zum besten Programmierer zu machen, der Sie sein können, unabhängig davon, wie erfahren Sie sind. Die besprochenen Ideen eignen sich sowohl für MQL5-Programmierneulinge als auch für Profis.

Die Clusteranalyse ist eines der wichtigsten Elemente der künstlichen Intelligenz. In diesem Artikel versuche ich, mit der Clusteranalyse die Steigung eines Indikators zu analysieren, um Schwellenwerte zu erhalten für die Bestimmung, ob ein Markt sich seitwärts bewegt (flat) oder ob er einem Trend folgt.

In diesem Artikel werde ich die Arbeit mit den Klassen eines Chartobjekts und ihrer Kollektion vervollständigen. Ich werde auch die automatische Kontrolle von Änderungen Eigenschaften von Chartobjekten und ihren Fenstern implementieren, sowie das Speichern neuer Parameter in den Objekteigenschaften. Eine solche Überarbeitung ermöglicht die zukünftige Implementierung einer Ereignisfunktionalität für die gesamte Kollektion des Charts.

In diesem Artikel werde ich die Funktionalität für die Verfolgung einiger Ereignisse von Chartobjekten erstellen — Hinzufügen/Entfernen von Symbolcharts und Chart-Unterfenstern, sowie Hinzufügen/Entfernen/Ändern von Indikatoren in Chart-Fenstern.

In diesem Artikel werde ich die Funktionalität von Chartobjekten erweitern und die Navigation durch Charts, die Erstellung von Screenshots sowie das Speichern und Anwenden von Vorlagen auf Charts einrichten. Außerdem werde ich die automatische Aktualisierung der Kollektion von Chartobjekten, ihrer Fenster und der Indikatoren darin implementieren.

Der Artikel beschreibt die Technologie, die darauf abzielt, die Effektivität jedes automatisierten Handelssystems zu erhöhen. Er bietet eine kurze Erläuterung der Idee, sowie die zugrundeliegenden Grundlagen, Möglichkeiten und Nachteile.

Mit diesem Artikel beginne ich die Entwicklung der Kollektionsklasse der Chart-Objekt. Die Klasse wird die Kollektionsliste der Chart-Objekte mit ihren Unterfenstern und Indikatoren speichern und die Möglichkeit bieten, mit beliebigen ausgewählten Charts und ihren Unterfenstern oder mit einer Liste von mehreren Charts gleichzeitig zu arbeiten.

In diesem Artikel werde ich die Entwicklung der Chart-Objektklasse fortsetzen. Ich werde die Liste der Chart-Objekte hinzufügen, die Listen mit den verfügbaren Indikatoren hat.

In diesem Artikel werde ich die Kollektionsklasse der Signale des MQL5.com Signals-Dienstes mit den Funktionen zur Verwaltung von Signalen erstellen. Außerdem werde ich die Schnappschuss-Objektklasse der Markttiefe (Depth of Market, DOM) verbessern, um das gesamte Kauf- und Verkaufsvolumen im DOM anzuzeigen.

In diesem Artikel werde ich die Kollektionsklasse für die Markttiefe aller Symbole erstellen und mit der Entwicklung der Funktionalität für die Arbeit mit dem MQL5.com Signals-Dienst beginnen, indem ich die Signal-Objektklasse erstelle.

Dieser Artikel beschreibt die Technik des maschinellen Lernens, die auf den Grid- und Martingale-Handel angewendet wird. Überraschenderweise hat dieser Ansatz wenig bis gar keine Verbreitung im globalen Netzwerk. Nachdem Sie den Artikel gelesen haben, werden Sie in der Lage sein, Ihre eigenen Trading Bots zu erstellen.